信用展望│22 November 2024 fitchbohua.cn 1

金融机构

汽车金融公司

惠誉博华 2025 年信用展望:汽车金融公司

汽车金融公司信用展望总览

汽车电动化转型持续推进,内部竞争格局加速演变

惠誉博华认为,汽车金融公司 2025 年行业展望保持“稳定”。尽

管汽车行业电动化转型下传统能源乘用车销量下滑,新能源汽车

的蓬勃发展以及内资厂商汽车金融公司市场份额持续提升,是汽

车金融行业规模趋稳的核心动能;2023 年汽车金融公司资产质量

略有改善,但部分公司零售风险仍在蔓延,预计未来资产质量仍

将承压;尽管汽车金融公司整体利润增速下滑,盈利能力内部分

化加剧,但高息差和低信用成本的优势仍将维持行业中长期盈利

能力稳定;行业缩表下资本消耗放缓,资本水平稳步提升;业务

需求趋弱致使债券融资规模持续缩减,市场利率中枢下行带动公

开市场融资成本持续下降,随着“碳达峰、碳中和”目标期限的

临近,绿色 ABS 在汽车金融 ABS 中占比提升。

2025 年汽车金融公司信用状况展望

展望

承压

稳定

乐观

汽车金融公司

2025 年汽车金融公司信用子因素展望

展望

承压

稳定

乐观

业务状况

风险状况及资产质量

收益和盈利能力

资本和杠杆水平

融资和流动性

汽车行业电动化转型下传统能源汽车销量下

滑,2023 年汽车金融公司业务增长持续承压

中国汽车金融公司(下文或简称“AFC”)在经历 2010-2017 年

高增长阶段(整体资产增速在 30%以上水平)后,行业增速进入

波动下行区间。2021 年全国 25 家汽车金融公司资产规模首破万

亿元,此后步入规模缩量时期。截至 2023 年末,全国 25 家汽车

金融公司资产规模达到 9,468.2 亿元,较上年末下降 2.5%,继去

年首次出现负增长(-1.8%)后,行业规模收缩幅度进一步走扩。

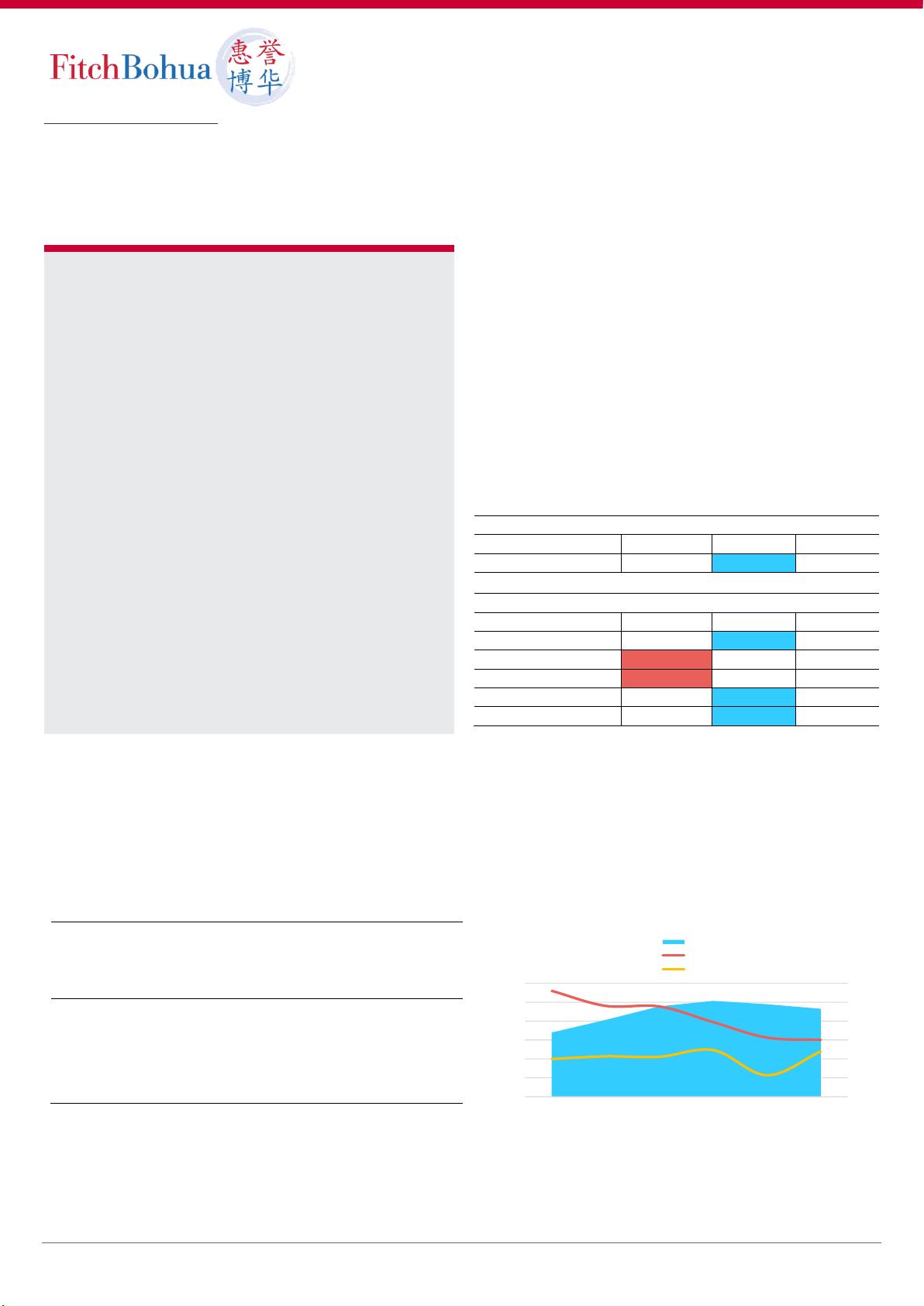

-20

-15

-10

-5

0

5

10

15

5,000

6,000

7,000

8,000

9,000

10,000

11,000

2018 2019 2020 2021 2022 2023

%

亿元

数据来源:乘联会,Wind,惠誉博华

汽车金融行业规模增速放缓

汽车金融公司资产规模

汽车金融行业资产规模增速(右轴)

传统能源乘用车零售销量增速(右轴)

2023 年末全国 25 家汽车金融公司资产规模达到 9,468.2 亿元,

是继 2022 年首次出现负增长后降幅进一步走扩。一方面由于多

数汽车金融公司主机厂商业务结构以传统能源汽车为主,传统

能源乘用车零售销量下滑致使业务需求趋弱。另一方面,居民

风险偏好下降以及来自商业银行的同业竞争冲击,亦使汽车金

融公司渗透率不断下降。惠誉博华认为,传统能源汽车销量的

持续疲弱将对汽车金融公司资产规模增长形成掣肘,与此同

时,2024 年以来新能源汽车市场蓬勃发展,新能源乘用车零售

渗透率连续多月突破 50%,带动内资厂商汽车金融公司市场份

额持续提升,是汽车金融公司行业规模趋稳的核心动能。

2023 年汽车金融公司不良贷款率小幅改善,零售资产风险不断

释放下关注类比例及核销率抬升,预计短期资产质量仍将承

压,但考虑到整体拨备水平充足以及保持低位的不良率绝对水

平,展望未来行业资产质量仍将在金融机构中保持优良水平。

行业融资成本下行呵护高息差优势,助力汽车金融公司 2023 年

营收增速回正,营业费率及信用成本抬升冲击利润留存,净利

润增速延续下降趋势。惠誉博华认为,尽管净利润增速存在一

定下行压力,盈利能力内部分化加剧,汽车金融公司高息差和

低信用成本的优势仍将在较长时间内维持,在金融机构范围内

仍将保持较强优势。

展望 2025 年,汽车金融公司整体信用质量预计保持稳定,汽车

行业电动化进程推进将加速汽车金融公司结构转型,内部竞争

格局亦将加速演变。

惠誉博华

相关报告

惠誉博华 2024 年信用展望:汽车

惠誉博华银行间市场个贷 ABS 指数报告 2024Q2

分析师

张可欣

+ 86 10 5663 3826

kexin.zhang@fitchbohua.com

王逸夫,CFA,CPA 刘萌

+ 86 10 5663 3820 + 86 10 5663 3822

leon.wang@fitchbohua.com meng.liu@fitchbohua.com

leon.wang@fitchbohua.com

媒体联系人

李 林

+86 10 5957 0964

jack.li@thefitchgroup.com

资源评论

soorou

- 粉丝: 44

- 资源: 573

最新资源

- MBR污水一体化处理系统(集装箱)工程图机械结构设计图纸和其它技术资料和技术方案非常好100%好用.zip

- lattice diamond3.11的license文件

- vsvbxcygsyzgvytfvdyvs

- DJS-042-锁螺丝机方案工程图机械结构设计图纸和其它技术资料和技术方案非常好100%好用.zip

- FMASTERSW3.2版本

- qemu上运行Linux系统开启并验证IMA功能

- HE-Drive-main.zip

- mysql安装配置教程.txt

- mysql安装配置教程.txt

- mysql安装配置教程.txt

- 汇川伺服6V30-EOE-MXL文件-037515

- 2024中国CIO&CDO现状、挑战及未来趋势研究报告

- 鼠标连点器+自动单机+录制点击

- 4G DTU串口数据采集网关设计全套资料(源码、原理图、外壳文件、产品手册).zip

- 利用Python绘制装饰圣诞树的技术实例

- 测试程序:qabstractvideosurface

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈