【华创宏观】经济的七个差异化观察视角——6月经济数据点评.pdf

需积分: 0 8 浏览量

2023-09-01

16:23:57

上传

评论

收藏 2.83MB PDF 举报

证 券 研 究 报 告

证监会审核华创证券投资咨询业务资格批文号:证监许可(2009)1210 号 未经许可,禁止转载

宏观研究

宏观快评 2023 年 07 月 18 日

【宏观快评】

经济的七个差异化观察视角

——6 月经济数据点评

一、经济的七个差异化观察视角

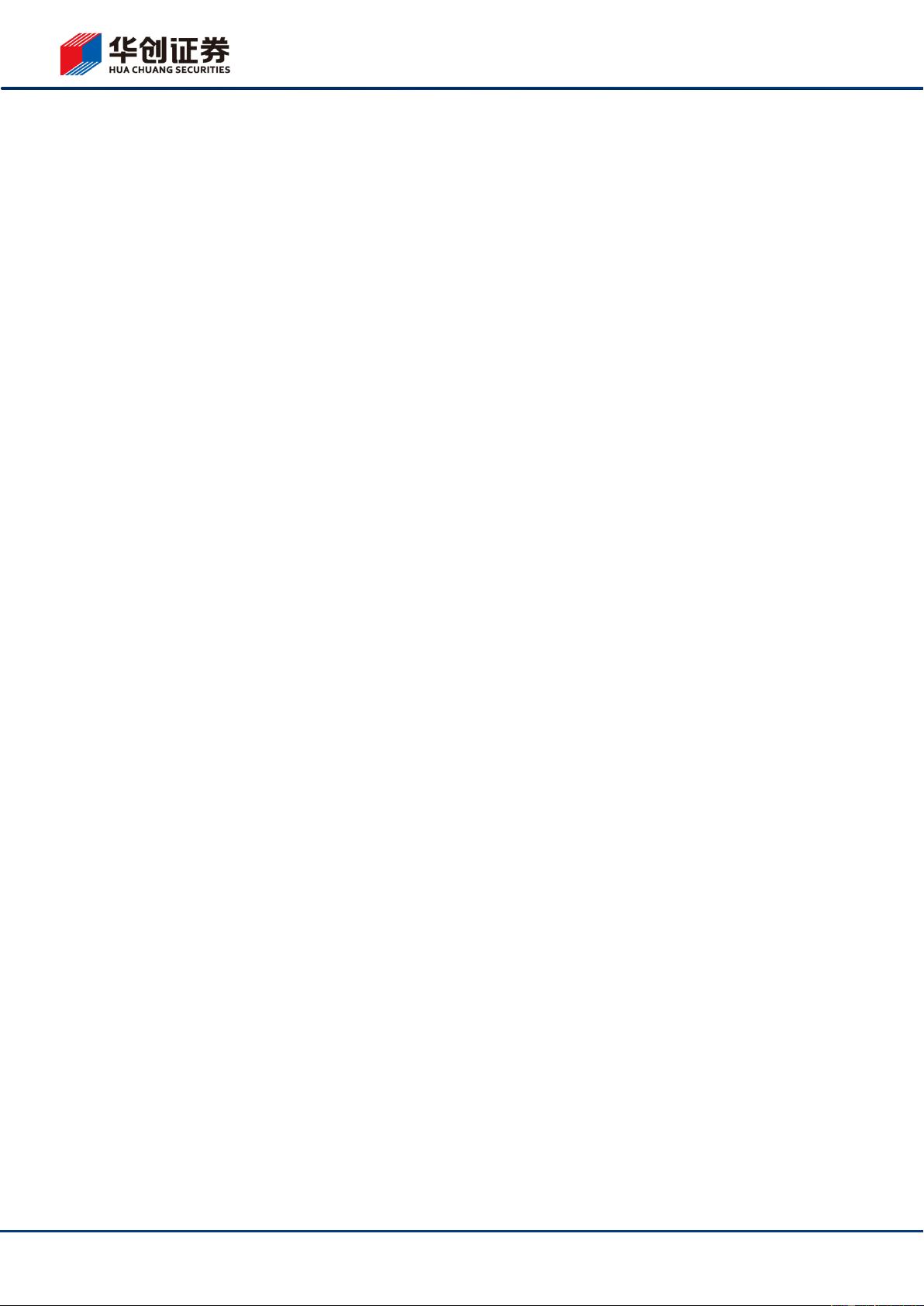

(一)经济:同环比视角交叉验证,2 季度或是底部

1)同比来看,2 季度 6.3%的增长,对应到两年平均仅 3.3%。这意味着,这

一增速持续,会偏离全年目标增速较远。我们预计下半年三个部门的支出有所

改善。包括居民部门的暑期出行、政府部门的财政支出、企业部门的去库趋缓。

在此带动下,下半年同比有望有所上行。

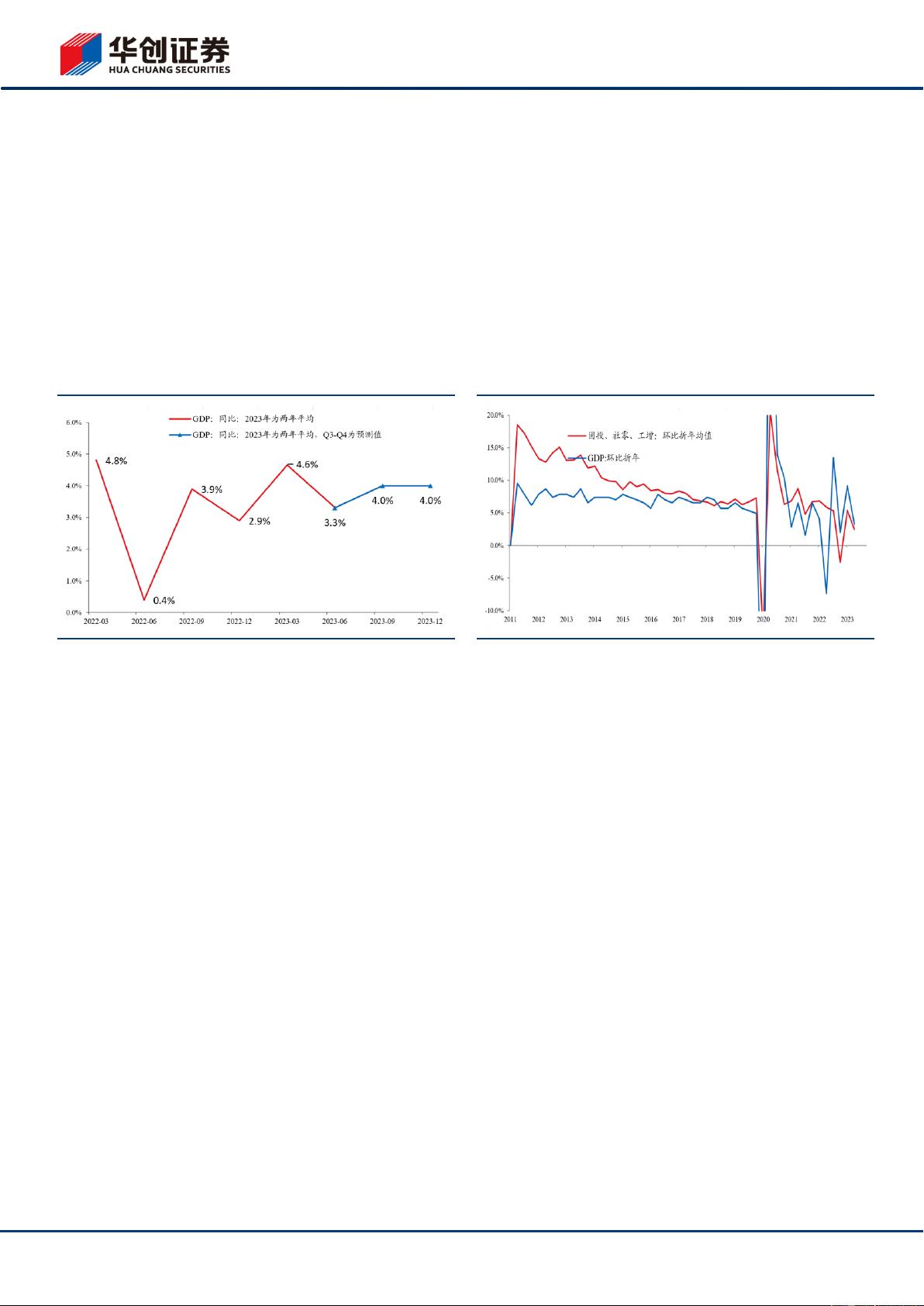

2)环比来看,2 季度环比折年仅 3.2%。低于这一环比增速的仅有 2022 年四

季度、2022 年二季度、2020 年一季度,皆是疫情冲击较大的时候。我们预计

这一极低的环比受多个因素影响,包括地产的走弱、“统计造假专项治理行

动”、财政支出增速偏低、“复阳”等。预计这些因素中的多个在 3 季度会有

所改善。环比或在 2 季度见底。

(二)政策:总量与结构交叉验证,发力或偏克制

对于政策展望,我们依然通过观察政策的触发要素进行判断。

1)总量:包括增长、就业、物价目标。其中 GDP 部分,上半年累计增速为

5.5%,两年平均增速为 4.0%。这意味着,上半年整体而言,并未偏离全年目

标。下半年两年平均达到 4.0%,可完成全年目标。

2)结构:我们对经济一分为二。其中内生动能部分,6 月两年平均增速为 4.9%,

与前值持平。并未快速下行至较低位置(如,低于 4%)。

这意味着,总量与结构两个视角看,政策发力或偏克制,防止经济持续下行。

体现到具体政策层面,可能更多选择框架内的应对举措,包括专项债加快使

用、使用专项债限额结转、加快十四五重大项目实施、鼓励汽车下乡等。

(三)投资:平淡数据下不乏超级亮点

2 季度,投资表现偏弱。固定资产投资 2 季度同比仅有 2.8%,上半年累计增

速为 3.8%。但投资的结构性亮点依然较多。重点有四大方面与高质量发展相

契合的亮点。1)新基建。上半年,新型基础设施建设投资同比增长 16.2%,

其中 5G、数据中心等信息类新型基础设施投资增长 13.1%,工业互联网、智

慧交通等融合类新型基础设施投资增长 34.1%。2)装备制造业。3)绿色电力

投资。4)补短板、创新相关投资。详见正文。

(四)投资:项目批复加快,交运投资加速,财政支出或迎来变化

详见正文。

(五)消费:农民工数据多维度改善,限额以下消费修复或尚未结束

对消费的差异化观察来自农民工的分析(代表近 3 亿中低收入者)。2 季度数

据来看,农民工多个数据出现改善。1)农村外出务工人数。二季度末,外出

务工农村劳动力总量 18705 万人,同比增长 3.2%。此前 1 季度外出务工人数

增长 2.3%。2)农民工失业率: 6 月,外来农业户籍人口调查失业率为 4.9%,

与上月持平。2 季度,农民工失业率均值为 4.97%,低于 1 季度的 5.57%。3)

农民工月均收入:农民工月均收入与全国人均可支配收入增速差距在缩小。

(六)PPI:产能利用率低迷下,或偏弱运行。

详见正文。

(七)收入:PPI 低迷叠加服务业修复,居民收入好于名义 GDP

详见正文。

二、二季度及六月经济数据点评,详见正文。

风险提示:地缘政治冲突加剧;房价下跌;产能利用率持续低迷。

证券分析师:张瑜

电话:010-66500887

邮箱:zhangyu3@hcyjs.com

执业编号:S0360518090001

证券分析师:陆银波

电话:010-66500831

邮箱:luyinbo@hcyjs.com

执业编号:S0360519100003

相关研究报告

《居民中长期消费贷款首次单季负增长——上

半年金融统计数据新闻发布会点评》

2023-07-16

《【华创宏观】对欧美出口大幅下滑的两点思考

——6 月进出口数据点评》

2023-07-14

《【华创宏观】美国通胀宽度回落!——美国 6

月 CPI 数据点评》

2023-07-13

《【华创宏观】社融总量同比或见底,结构仍需

观察——6 月金融数据点评》

2023-07-12

《【华创宏观】CPI 并非全面走弱,两类价格偏强

——6 月通胀数据点评》

2023-07-10

华创证券研究所

#张瑜下载,此报告禁止外传!#

剩余16页未读,继续阅读

资源评论

safesmile

- 粉丝: 1

- 资源: 657

最新资源

- VMware vCenter Server 7.0U3r安装ISO的度盘地址,由Patch界面提供,产品界面仍然为7.0U3p

- python脚本-批量修改文件后缀

- VMware vCenter Server 8.0U2d安装ISO的度盘地址,由Patch界面提供,下载界面仍然为8.0U2c

- bge-reranker-base本地模型

- 前端学习笔记,做一个简单的网站-学生成绩.HTML

- go语言实现的简单搜索引擎demo,使用了redis,colly,gin-gonic等技术

- 基于时空图卷积(ST-GCN)的骨骼动作识别(python源码+毕业设计).zip

- JAVAEE开发+MyBatis+Spring+SpringMVC+个人博客管理系统+用于发布日志和博客

- 毕业设计 基于Python时空图卷积(ST-GCN)的骨骼动作识别源码+模型+示例效果图+全部数据资料(优秀项目).zip

- eNSP安装必备工具(包括eNSP、VirtualBox、WinPcap、Wireshark)

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈