目录

1、近期中介报价缺失对信用债的影响与公司债 ETF 的机遇.............................. - 3 -

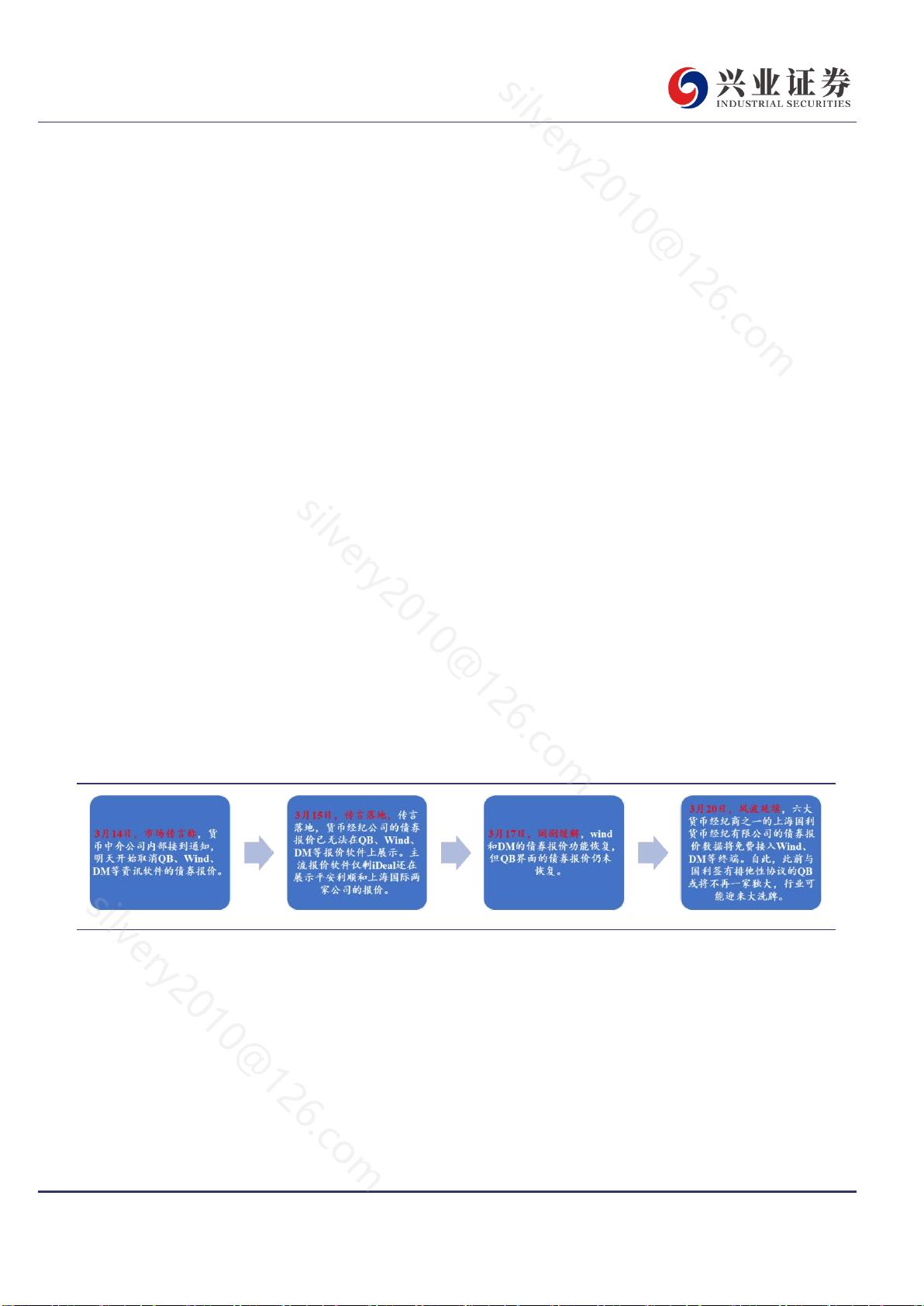

1.1、货币经纪商数据迎来强监管,中介报价缺失引发固收圈巨震 ............... - 3 -

1.2、宏观+中观+微观,三维度信用债未来走势判断 ...................................... - 5 -

1.3、公司债 ETF 迎机遇:场内公司债交易主力品种 .................................... - 12 -

2、中债中高等级公司债利差因子指数投资价值分析 ......................................... - 14 -

2.1、指数基本信息介绍 ..................................................................................... - 14 -

2.2、隐含评级强化风险控制 ............................................................................. - 15 -

2.3、指数特征:行业分布均衡,主要投资于中短久期债 ............................. - 16 -

2.4、以史鉴今,指数历史业绩优秀 ................................................................. - 17 -

2.5、立足当下,信用利差环境利好指数表现 ................................................. - 18 -

3、产品形态+收益增厚空间,多要素助推公司债 ETF 发展 ............................. - 20 -

3.1、产品基本信息介绍 ..................................................................................... - 20 -

3.2、借 ETF 东风,产品交易优势明显 ............................................................ - 21 -

3.3、增厚方式多样,收益空间较大 ................................................................. - 23 -

3.4、公司+管理人双重保障产品运行 ............................................................... - 24 -

图表目录

图表 1、近期中介报价停止事件的来龙去脉 ................................................................................ - 3 -

图表 2、受报价服务暂停影响,3 月 15 日和 16 日银行间净价成交额明显下降 ...................... - 4 -

图表 3、债券的交易绝大多数是在场外市场(银行间债券市场) ............................................ - 5 -

图表 4、宏观/中观/微观视角下的信用分析框架 .......................................................................... - 6 -

图表 5、资金面后续有望维持稳定 ................................................................................................ - 7 -

图表 6、信用债依然有一定的套息空间 ........................................................................................ - 7 -

图表 7、市场杠杆依然处在较高水平 ............................................................................................ - 8 -

图表 8、近期信用债的一级投标热情高涨 .................................................................................... - 8 -

图表 9、各信用债品种当前中债信用利差与历史分位数(2023/03/17) .................................. - 8 -

图表 10、套息加杠杆策略与不加杠杆下的持有期收益率对比(2023-3-17) .......................... - 9 -

图表 11、不同假设情况下,信用债持有 1 年的持有期收益率测算(2023-3-17) ................ - 10 -

图表 12、与同等级、同期限传统信用债相比,当前银行二永债也有一定的估值优势 ......... - 10 -

图表 13、当前 3-4 年期的 AA+级和 AAA-级银行二永债的骑乘收益较为可观 ..................... - 11 -

图表 14、中债行权收益率 3%-5%,待偿年限(行权)2-5 年,中债隐含评级为 AA+及以上的城

投债存量分布(亿元,2023-3-17) ............................................................................................ - 11 -

图表 15、中债行权收益率 3%-5%,待偿年限(行权)2-5 年,中债隐含评级为 AA+及以上的产

业债存量分布(亿元,2023-3-17) ............................................................................................ - 12 -

图表 16、交易所债券市场并未明显受到本轮债券报价风波的影响 ........................................ - 13 -

图表 17、中债-中高等级公司债利差因子指数基本信息 ........................................................... - 14 -

图表 18、主体和债项评级 AAA 的公司债市场隐含评级(中债)分布情况 ............................... - 15 -

图表 19、成分券修正久期权重分布(单位:%) ..................................................................... - 16 -

图表 20、成分券修正久期数量分布(单位:只) .................................................................... - 16 -

图表 21、中债-中高等级公司债利差因子指数成分券行业分布 ............................................... - 17 -

图表 22、中债-中高等级公司债利差因子指数 2018 年以来分年度收益表现 ......................... - 17 -

图表 23、中债-中高等级公司债利差因子指数区间净值表现 ................................................... - 18 -

图表 24、中债-中高等级公司债利差因子指数发布以来收益表现 ........................................... - 18 -

图表 25、不同期限、评级公司债最新信用利差一览 ................................................................ - 18 -

图表 26、信用利差(%) VS 中证中高信用指数相对中证国债指数净值走势............................ - 19 -

图表 27、平安中债-中高等级公司债利差因子 ETF 基本信息 .................................................. - 20 -

图表 28、我国债券 ETF 基本信息............................................................................................... - 21 -

图表 29、场内 ETF 产品优势突出............................................................................................... - 22 -

图表 30、平安中高等级公司债利差因子 ETF 成交情况(滚动 20 个交易日) ..................... - 22 -

图表 31、公司债 ETF 及标的指数区间净值曲线 ....................................................................... - 23 -

图表 32、基金经理成钧管理基金概况 ........................................................................................ - 25 -