20220711-中信建投-货币与监管系列(五):MMT的趋势与实践(1).pdf

需积分: 0 73 浏览量

2023-09-01

16:18:17

上传

评论

收藏 1.02MB PDF 举报

本报告由中信建投证券股份有限公司在中华人民共和国(仅为本报告目的,不包括香港、澳门、台湾)提供。在遵守适用

的法律法规情况下,本报告亦可能由中信建投(国际)证券有限公司在香港提供。同时请参阅最后一页的重要声明。

证券研究报告·宏观深度

MMT 的趋势与实践

——货币与监管系列(五)

疫情爆发之初,现代货币理论(MMT)、财政赤字货币化等理论和概

念曾经引起各界的广泛讨论。经过疫情两年多的实践,财政、货币配合

在推动经济复苏、保障企业主体和救济失业人群等方面获得了一定的成

就,某种程度上可以认为相关理论助力全球特别是发达市场在疫情外生

冲击、财政货币空间有限的情况下平稳度过疫情。但另一方面,货币政

策配合财政扩张也对当下居高不下的全球性通胀贡献颇多,不可否认以

美国“直升机撒钱”为代表的刺激政策正在显现其副作用。那么,MMT

理论及其在疫情以来两年多的实践给我们留下了什么,有什么经验教

训?

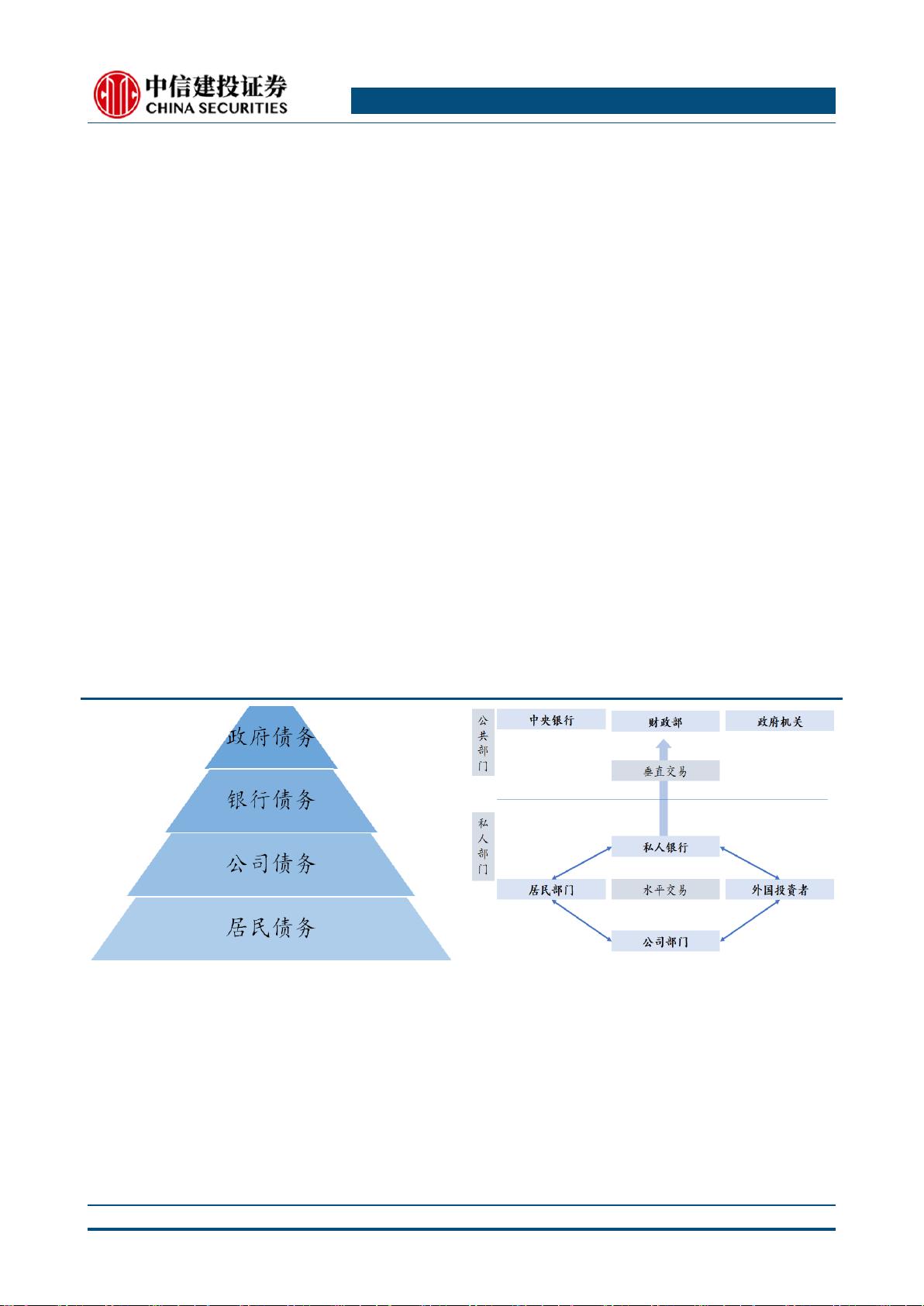

MMT 理论的核心是财政支出主导甚至创造需求,财政支出在通胀平

稳时期可以增加支出来推动经济增长,而货币政策更多是财政政策的配

合。货币政策可以直接在一级市场买债为财政政策埋单,而非目前各国

实践中仅通过二级市场购债为新发国债创造较低的融资环境。

从美国的实践经验看,在传统的利率走廊理论、QE 货币数量论之上,

疫情期间美国货币、财政配合性明显增强。无限量 QE 与 2.2 万亿美元支

持计划配合为市场注入流动性。特别是“主街贷款计划”在货币和财政

配合方面达到了新的高度。一系列的货币财政支持为金融市场提供了流

动性和超额准备金,为实体企业和居民提供了贷款和收入。但不可否认,

与传统的宽松框架相比,本次宽松的副作用依旧明显,流动性从央行/

财政先流向金融市场,在疫情放开后流向实体经济,并大幅推升通胀,

构成本轮通胀的重要推手。从日本的实践看,货币财政配合由来已久。

但单纯的政策刺激不能改变老龄化、经济活力下降背景下需求的长期偏

弱,在不能理顺经济结构之前,政策刺激更多带来杠杆率提升。

财政赤字货币化的是在经济金融危机、以及当今疫情造成的经济停

摆等极端经济冲击下运用的一种极端救助经济的工具,需要穷尽正常的

政策手段和空间。一般需要满足包括流动性陷阱、0 利率乃至负利率环

境、市场严重失灵、传统财政框架难以扩张、外围环境和通胀不敏感等

条件。目前我国还不具备相关实行条件。

黄文涛

发布日期:

2022 年 07 月 11 日

相关研究报告

22.06.29

【中信建投宏观研究】:资产负债表衰退

的迷思——历史的巨镜照出谁的模样?

22.06.18

【中信建投宏观研究】:2022 年国内能源

供需平衡展望——产业之思 2022(四)

22.06.07

【中信建投宏观研究】:逆风而行——下

半年海外经济与市场展望

宏观经济

剩余18页未读,继续阅读

资源评论