没有合适的资源?快使用搜索试试~ 我知道了~

国信证券-新能源汽车产业链专题:利好频现.pdf

试读

40页

需积分: 0 0 下载量 19 浏览量

更新于2023-07-29

收藏 1.18MB PDF 举报

国信证券-新能源汽车产业链专题:利好频现.pdf

请务必阅读正文之后的免责条款部分

全球视野 本土智慧

行业研究

Page 1

证券研究报告—深度报告

新能源电池

[Table_IndustryInfo]

新能源汽车产业链专题

推荐

2013 年 07月 04 日

[Table_BaseInfo]

一年该行业与沪深 300 走势比较

0.7

0.8

0.9

1.0

1.1

1.2

J-12 S-12 N-12 J-13 M-13 M-13

新能源电池 沪深300

相关研究报告:

《新能源行业专题之二:锂想照进现实,Tesla

将撬动千亿市场》 ——2013-05-29

《新能源论坛会议纪要:新能源汽车及未来锂

电池技术展望》 ——2013-05-29

《板块异动点评:Tesla 有望带来新能源汽车

产业变革》 ——2013-05-07

证券分析师:杨敬梅

电话: 021-60933160

E-MAIL: yangjmei@guosen.com.cn

证券投资咨询执业资格证书编码:S0980511030001

独立性声明:

作者保证报告所采用的数据均来自合规渠道,

分析逻辑基于本人的职业理解,通过合理判断

并得出结论,力求客观、公正,其结论不受其

它任何第三方的授意、影响,特此声明。

[Table_Title]

行业专题

利好频现

典型的主题型投资板块

因新能源汽车产业尚未规模化启动,产业链上上市公司大多业绩不尽如人意,

板块估值相对较高。行业内的任何利好消息或政策都有可能成为板块上涨的

催化剂。

特斯拉销量超预期点燃板块行情

最近,国外研究机构 Jefferies 预计特斯拉二季度销售量为 5000 辆,全年销

售量 21500 辆,超市场预期 500 万辆。

如有更有力政策出台,行情的持续性将更强

“十城千辆”工程自 2009 年启动,2012 年结束,2012 年底或 2013 年初理

应有新的政策出台,但政策迟迟未出或许会酝酿更有力的政策。

现在距“十城千辆”计划的结束已有半年时间,而新政府的工作也已平稳交

接,不排除新的补贴政策在近期推出的可能。

受益最大的是锂离子电池相关产业链

电动汽车产业链包括上游的锂离子电池、电机及控制系统、汽车整车控制系

统以及配套的充换电站及服务等。

这其中锂离子电池产业链长,是新能源汽车发展的最大掣肘,产业链的任何

技术突破都将带动整个新能源汽车行业的发展,也是受益新能源汽车的最大

板块,

选择锂离子电池业务占比高的龙头企业

虽整个板块都会受益,但我们倾向于选择受益弹性最大的锂离子电池业务占

比高的龙头企业。

风险提示

决策层对新能源汽车发展存争议,相关政策迟迟不出;行业出现新的不利技

术动向。

重点公司盈利预测及投资评级

An 才

公司

公司

投资

昨收盘

总市值

EPS

PE

代码

名称

评级

(元)

(百万元)

2013E

2014E

2013E

2014E

000009

中国宝安

推荐

10.98

11976

0.31

0.38

35.4

28.9

002091

江苏国泰

推荐

13.32

4795

0.66

0.81

23

18

600406

国电南瑞

推荐

14.60

32204

0.71

0.86

20.6

17.0

300037

新宙邦

推荐

20.80

3561

0.92

1.13

25

20

002108

沧州明珠

推荐

7.77

2643

0.49

0.64

17

13

资料来源 :Wind、国信证 券经济研究所 预测

请务必阅读正文之后的免责条款部分

全球视野 本土智慧

Page 3

内容目录

我国新能源汽车发展势在必行 ................................................................................................ 6

国外新能源汽车产业正在加速推进当中 ................................................................................ 6

各国政府都已制定相关规划 ........................................................................................... 6

国内新能源汽车产业化的关键在于政策推动 ........................................................................ 8

多个新能源汽车产业政策已经启动 ............................................................................... 8

新政策何时揭开面纱——对未来新能源汽车政策的遐想 ........................................... 9

纯动力是新能源汽车发展的主要战略取向 ................................................................. 10

政策的推出将带动全新的产业链条 ...................................................................................... 11

锂电池是当前新能源汽车电池系统的首选 .......................................................................... 12

锂电池性能优异 ............................................................................................................. 12

锂电池全产业分析................................................................................................................... 13

正极材料 ......................................................................................................................... 14

负极材料 ......................................................................................................................... 17

隔膜 ................................................................................................................................. 18

电解液 ............................................................................................................................. 19

电芯制造与封装 ............................................................................................................. 20

国内锂电材料主要上市公司下游客户情况 ................................................................. 22

锂电池产能将继续向中国转移 ..................................................................................... 23

电机驱动系统........................................................................................................................... 24

电机驱动系统性能比较 ................................................................................................. 26

电机驱动系统产业化现状 ............................................................................................. 26

国内驱动电机产业化现状 ............................................................................................. 28

整车控制系统——新能源汽车的大脑 .................................................................................. 29

国外生产已趋于成熟,产品标准化将成为重要趋势 ................................................. 29

国内以“产学研合作”模式为主,进口依赖较为严重 ............................................. 30

新能源汽车下游产业链价值也相当可观 .............................................................................. 30

充电站(桩) ................................................................................................................. 30

配套服务................................................................................................................................... 31

相关公司介绍:....................................................................................................................... 32

江苏国泰(002091) .................................................................................................... 32

新宙邦(300037) ........................................................................................................ 32

杉杉股份(600884) .................................................................................................... 33

当升科技(300073) .................................................................................................... 34

金瑞科技(600390) .................................................................................................... 35

中国宝安(000009) .................................................................................................... 36

沧州明珠(002108) .................................................................................................... 37

国电南瑞(600406) .................................................................................................... 37

国信证券投资评级................................................................................................................... 40

分析师承诺............................................................................................................................... 40

风险提示................................................................................................................................... 40

证券投资咨询业务的说明 ...................................................................................................... 40

请务必阅读正文之后的免责条款部分

全球视野 本土智慧

Page 4

图表目录

图 1:中国原油消耗及进口数量 ............................................................................................ 6

图 2:汽车保有量及汽车石油消耗占比 ................................................................................ 6

图 3:Tesla 盈利情况 ............................................................................................................. 8

图 4:Tesla 效应:前期股价涨势强劲 ................................................................................. 8

图 5:中国新能源汽车发展的技术路径 .............................................................................. 11

图 6:新能源汽车产业链结构 .............................................................................................. 11

图 7:新能源汽车各部件成本(美元) .............................................................................. 12

图 8:锂电池在在技术性能上最具优势 .............................................................................. 13

图 9:锂电池产业链 .............................................................................................................. 14

图 10:锂电池成本结构 ........................................................................................................ 14

图 11:全球锂电池正极材料需求情况(吨) .................................................................... 15

图 12:全球锂电池正极材料市场格局 ................................................................................ 15

图 13:负极材料分类 ............................................................................................................ 17

图 14:不同负极材料的能量密度 ........................................................................................ 17

图 15:全球各类型负极材料市场份额 ................................................................................ 18

图 16:全球锂电池负极材料市场格局 ................................................................................ 18

图 17:全球锂电池隔膜市场格局 ........................................................................................ 19

图 18:全球锂电池电解液市场格局 .................................................................................... 20

图 19:圆柱型锂电池与聚合物锂电池图示 ........................................................................ 21

图 20:各类型锂电池市场份额 ............................................................................................ 21

图 21:全球锂电池生产企业出货量(百万个) ................................................................ 22

图 22:全球动力锂电池市场格局 ........................................................................................ 22

图 23:国内锂电材料主要上市公司下游客户情况 ............................................................ 23

图 24:电动机驱动系统组成 ................................................................................................ 25

图 25:电机驱动系统产业链 ................................................................................................ 27

图 26:驱动电机的价值构成 ................................................................................................ 27

图 27:电机控制器的价值构成 ............................................................................................ 27

图 28:全球稀土储量分布 .................................................................................................... 28

图 29:2011 年全球主要稀土产出国产量占比 .................................................................. 28

图 30:新能源汽车下游产业 ................................................................................................ 30

图 31:充换电站与充电桩 .................................................................................................... 31

图 32:公司电解液业务收入及增速 .................................................................................... 33

图 33:公司净利润及增速 .................................................................................................... 33

图 34:公司主营业务收入构成 ............................................................................................ 33

图 35:公司净利润构成 ........................................................................................................ 33

图 36:公司近年营收、净利润(百万) ............................................................................ 35

图 37:公司营业收入及增速 ................................................................................................ 36

图 38:公司营业收入及增速 ................................................................................................ 37

图 39:公司营业收入及增速 ................................................................................................ 37

图 40:公司净利润及增速 .................................................................................................... 37

图 41:公司电解液业务收入及增速 .................................................................................... 38

图 42:公司净利润及增速 .................................................................................................... 38

表 1:世界主要汽车市场新能源汽车规划 ............................................................................ 7

表 2:世界主要汽车整车企业新能源汽车投资力度 ............................................................ 7

表 3:Tesla 发展历史 ............................................................................................................. 8

表 4:新能源汽车相关政策推出时间表 ................................................................................ 9

表 5:公共服务用乘用车和轻型商用车示范推广补助标准(单位:万元/辆)............. 10

表 6:十米以上城市公交客车示范推广补助标准(单位:万元/辆)............................. 10

表 7:全球新能源汽车及下游部件需求预测 ...................................................................... 12

表 8:新能源汽车电池系统的技术要求 .............................................................................. 12

表 9:各种动力电池技术方案比较 ...................................................................................... 13

表 10:全球锂电池及原材料需求预测 ................................................................................ 14

表 11:主要正极材料性能比较 ............................................................................................ 15

表 12:国内外正极材料主要生产企业 ................................................................................ 16

请务必阅读正文之后的免责条款部分

全球视野 本土智慧

Page 5

表 13:锂电池产业链分析 .................................................................................................... 24

表 14:产能转移的原因分析 ................................................................................................ 24

表 15:各类型电机性能对比 ................................................................................................ 26

表 16:国内钕铁硼主要生产商 ............................................................................................ 28

表 17:国内驱动电机主要生产商 ........................................................................................ 29

表 18:电动汽车充电方式比较 ............................................................................................ 31

表 19:充电站主要设备供应企业 ........................................................................................ 31

表 20:国内电解液行业格局 ................................................................................................ 32

请务必阅读正文之后的免责条款部分

全球视野 本土智慧

Page 6

我国新能源汽车发展势在必行

进入二十一世纪以来,随着中国经济总量的快速增长,中国的能源消耗量也在快速

提升,尤其是国内相对稀缺的石油资源。从 2004 年到 2012 年,石油消耗量从 2.93

亿吨增加至 4.76 亿吨,石油需求增长快速。然而在同一时期内,国内石油年产量

增幅却非常有限,基本维持在每年 2 亿吨的产量,新增石油需求基本是由进口来解

决。国内石油产能的限制也导致国内石油的对外依存度正在逐年增加,从 2004年

的 40.02%增至目前的 56.42%,预计未来十年在未发现大储量的新增石油资源或

者炼油技术未能实现大幅度提升的情况下,国内石油的对外依赖程度将不断增加。

在这种背景下,一旦国际油价出现大幅度上涨或者周围政治局势出现动荡,势必将

对影响国内石油供给造成不利影响。

从目前的石油消耗情况来看,国内石油需求增量绝大部分用于满足汽车数量增长的

能源需求,汽车行业已成为石油消耗的最大部门。按照中国每年新增 2000 万辆汽

车来计算,每年将增加 3000 万吨成品油消费,折合成原油消耗为 5000 万吨,这

已远远超过每年的新增原油消耗量。中国 2012 年汽车保有量(不含三轮汽车和低

速货车)已达到 1.22亿辆,折合成原油消耗为 3亿吨,占 12年原油总消耗的 64.07%。

因此,我们若要解决中国目前所遇到的能源瓶颈,就必须大力发展替代能源来保证

未来长期的能源供应,尤其是在汽车领域,使用新能源作为新的动力来源也就成为

未来汽车行业发展的必然趋势。

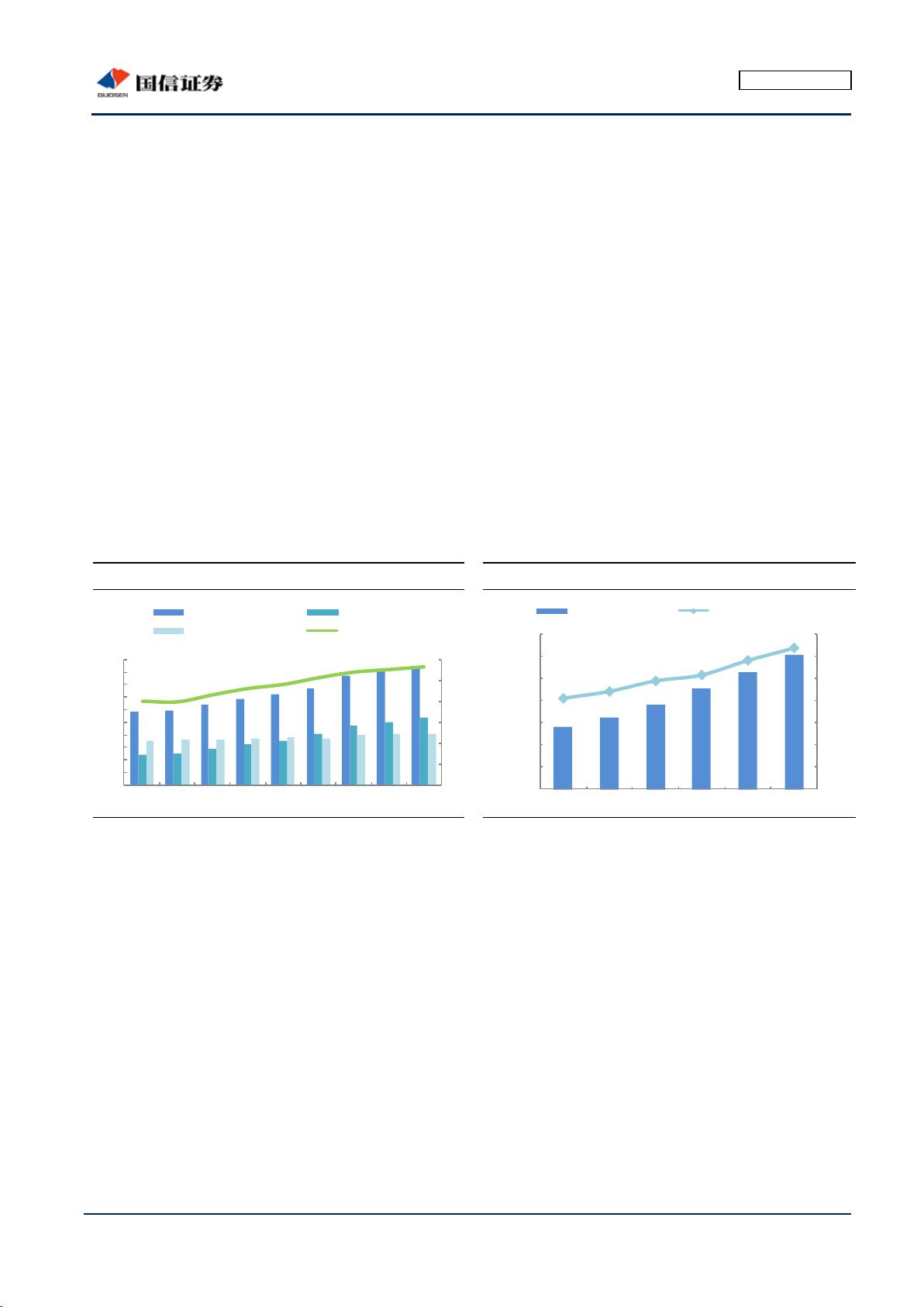

图 1:中国原油消耗及进口数量

图 2:汽车保有量及汽车石油消耗占比

资料来源 :国家统计局 、国信证券经 济研究所整理

资料来源 :Wind、国信证 券经济研究所 整理

国外新能源汽车产业正在加速推进当中

各国政府都已制定相关规划

随着各国政府对能源问题的日益重视,新能源汽车的发展已成为各国政府规划中的

重要部分,尤其是世界的主要汽车市场如美国、德国、日本等。

美国 2012 年启动电动汽车国家创新计划《EV Everywhere》,通过提高对高性能

锂离子电池材料、插电式车辆技术、轻量化技术等关键技术的支持,实现 5年收回

车辆附加成本的目标;德国 2012 年发布《国家电动汽车平台计划第 3次评估报告》,

进一步要求建立以用户为中心,基础设施技术、动力系统技术、先进制造技术等关

键技术全方位的研发体系,实现到 2020 年成为世界电动汽车领先国;日本 2010

年发布《下一代汽车计划》,重点支持先进锂离子动力电池研发,计划比能量提高

150%。

0

10

20

30

40

50

60

0

1

1

2

2

3

3

4

4

5

5

2004

2005

2006

2007

2008

2009

2010

2011

2012

原油消耗量(亿吨)

原油进口(亿吨)

国内原油产量(亿吨)

对外依存度(%)

0%

10%

20%

30%

40%

50%

60%

70%

0

2000

4000

6000

8000

10000

12000

14000

2007

2008

2009

2010

2011

2012

汽车保有量(万辆)

汽车石油消耗占比(%)

剩余39页未读,继续阅读

资源推荐

资源评论

160 浏览量

170 浏览量

2021-06-20 上传

2021-06-20 上传

111 浏览量

149 浏览量

2021-06-19 上传

2023-07-22 上传

2023-07-31 上传

2021-06-19 上传

2021-09-29 上传

200 浏览量

资源评论

qw_6918966011

- 粉丝: 27

- 资源: 6165

上传资源 快速赚钱

我的内容管理

展开

我的内容管理

展开

- 我的资源

快来上传第一个资源

我的收益 登录查看自己的收益

我的收益 登录查看自己的收益 我的积分

登录查看自己的积分

我的积分

登录查看自己的积分

我的C币

登录后查看C币余额

我的C币

登录后查看C币余额

我的收藏

我的收藏  我的下载

我的下载  下载帮助

下载帮助

前往需求广场,查看用户热搜

前往需求广场,查看用户热搜最新资源

- 秋景枫叶素材毕业相册同学聚会联谊会模板.pptx

- Java毕业设计基于SpringBoot+Vue的电影售票及影院管理系统源码+数据库

- 植物大战僵尸杂交版v3.0.2

- 网页设计期末大作业基于HTML+CSS的仿中国银行网站源代码.zip

- 5.64位页表.mp4

- 375588610881556蜡笔小新.apk

- jadx-gui反编译apk、jar代码

- 操作系统复习万字总结期末复习大佬预习考研【计算机基础】

- meshy-for-unity

- 柚坛工具箱 Windowsx64 3.1.0

- Giant Panda Animated

- labview 教室灯光控制系统

- frp_0.61.1_windows_amd64.zip

- 网络批量ping工具.zip

- 6.win7下的页表基址.mp4

- 迅雷精简迷你版本ThunderMini1.5.3.288

安全验证

文档复制为VIP权益,开通VIP直接复制

信息提交成功

信息提交成功