2021年3月固收及“固收+”基金投资策略报告:全球通胀预期回升,稳健配置抵御波动-20210226-国金证券-17页.pdf

需积分: 0 7 浏览量

2023-07-26

14:09:48

上传

评论

收藏 1.5MB PDF 举报

- 1 -

敬请参阅最后一页特别声明

田露露

分析师 SAC 执业编号:S1130520100003

( 8621)60753902

tianlulu@gjzq.com.cn

张剑辉

分析师 SAC 执业编号:S1130519100003

(8610)66211648

zhangjh@gjzq.com.cn

张潇涓

联系人

(8621) 60753902

zhangxiaojuan@gjzq.com.cn

全球通胀预期回升,稳健配置抵御波动

基本结论

2021 年 2 月债券市场回顾:市场波动加大,全球通胀预期抬升带动债市下跌

市场融资需求旺盛,但社融增速持续回落;CPI 因春节错月的基数效应同比

转负,PPI 受大宗商品价格上涨影响增速回正。货币政策“稳”字当头,央行公

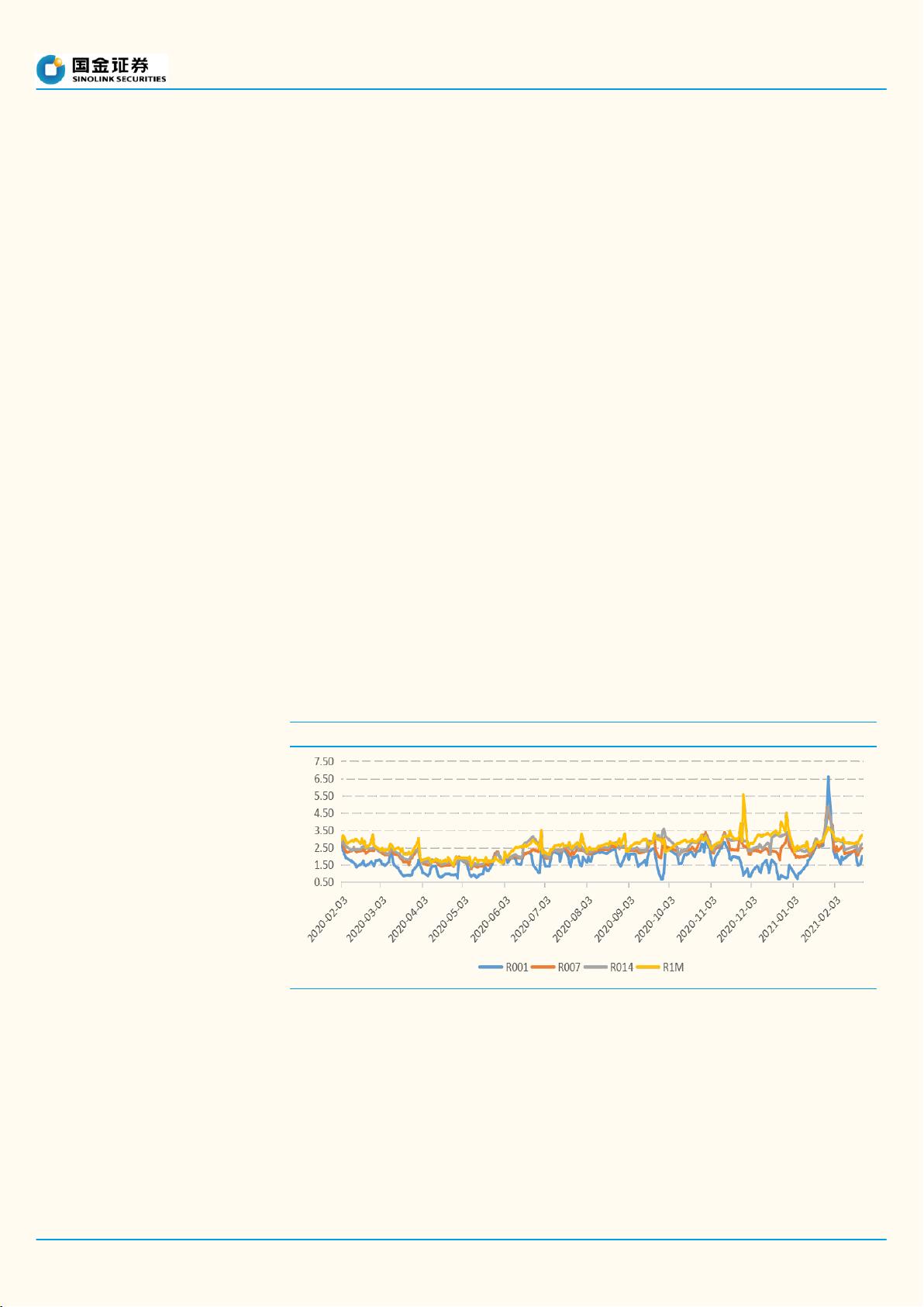

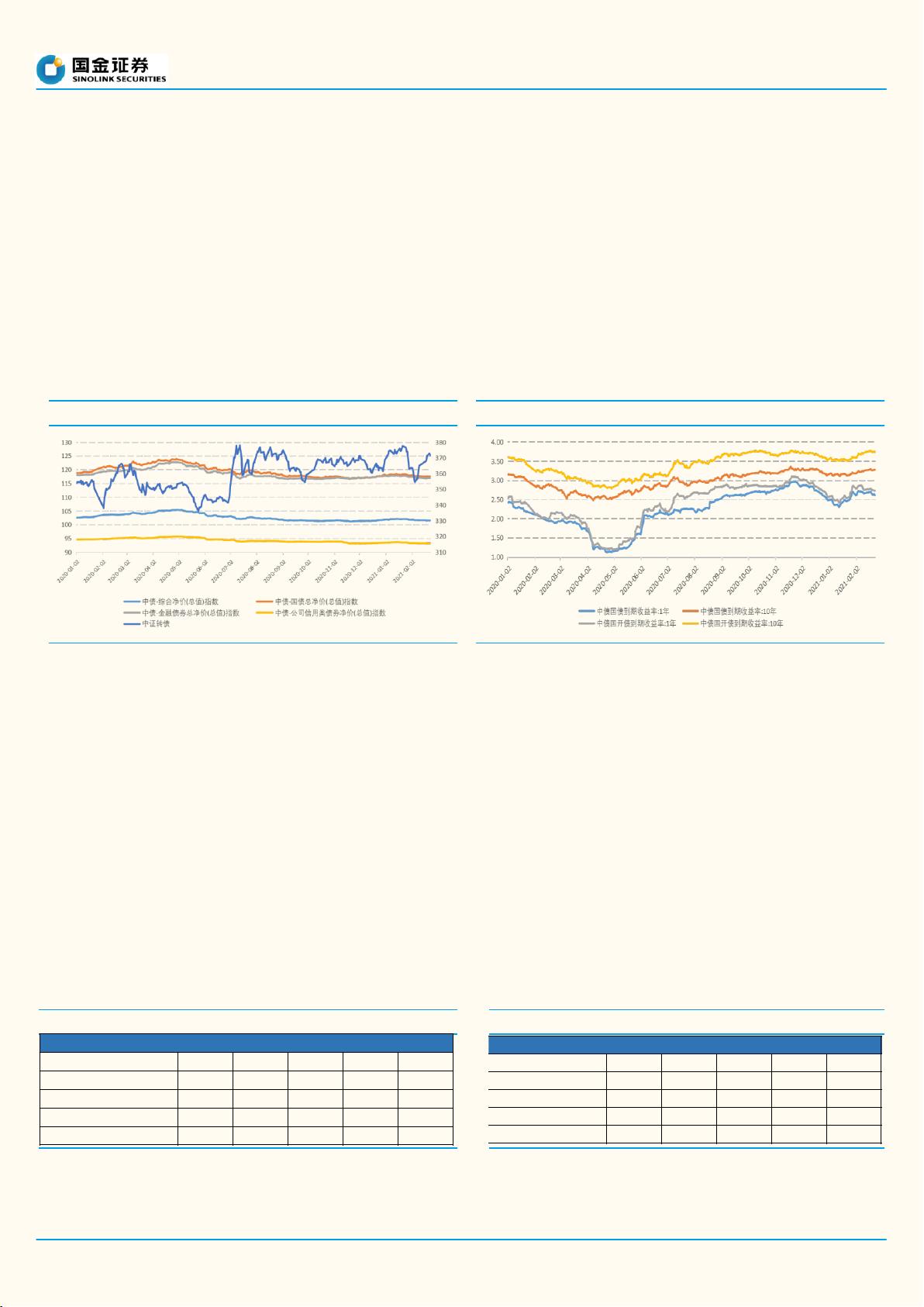

开市场操作实现资金净回笼,节后资金利率有所回落。春节以来大宗商品价格大

幅上行,全球通胀预期抬升,债市承压,2 月(截至 2/23)中债综合净价指数下

跌 0.33%。在股涨债跌的格局下,含权债基表现更优,转债基金涨幅最高。

2021 年 3 月开放式债券基金投资建议:稳健配置,累积收益

短期来看,基于基本面延续复苏、货币政策易紧难松、海外疫情有所缓解、

全球通胀预期回升的市场环境判断,债市利率大概率仍维持震荡上行,建议

当下固收策略上以稳健类信用债基金配置为主,累积票息回报,抵御市场波

动。利率债部分可关注货币政策及基本面情况择机把握中短久期波段交易机

会,并可关注长期品种的配置机会;可转债方面,建议关注部分估值合理的

中低价转债的结构性机会,精选个券,挖掘阿尔法。

3 月推荐固收组合为易方达信用债、大摩双利增强、华安纯债、万家鑫璟纯

债、泰康稳健增利、光大添益、易方达裕丰回报、工银瑞信产业债、长信利

发、新华增盈回报。其中前 5 只为稳健信用风格产品,以中高等级信用配置

为主;光大添益为可转债高弹性产品;易方达裕丰回报、工银瑞信产业债、

长信利发、新华增盈回报为二级债基,其中易方达裕丰回报与工银瑞信产业

债注重自上而下的大类资产配置及对行业贝塔的把握,易方达裕丰回报投资

风格更偏左侧,长信利发则更注重自下而上对个股及转债个券阿尔法的挖

掘,新华增盈回报采取自上而下与自下而上相结合的方法做组合配置。

2021 年 3 月“固收+”策略基金投资建议:维持配置,把握权益市场结构性机会

随着经济的持续复苏,顺周期、低估值板块溢价确定性较强;制造业投资修

复速度加快,政策亦有一定支持,中游制造业景气度有望持续;随着消费的

进一步改善,以及地产竣工速度的加快,汽车、家电、家具等行业景气有望

回升,建议持续布局“固收+”策略,把握权益市场结构性投资机会。

3 月“固收+”组合具体推荐基金为上投摩根安隆回报、广发聚宝、鹏扬景

兴、招商瑞文、工银瑞信新得益、泰康兴泰回报沪港深、华宝量化对冲、中

银瑞利、易方达瑞祥、中欧瑾源。其中华宝量化对冲为多空对冲基金,通过

量化选股构建多头组合,仓位随基差变动灵活调整,注重风险控制;中银瑞

利、易方达瑞祥、中欧瑾源为打新特征突出的混合型产品;其余 6 只均为采

取“固收+权益”股债混合配置策略的偏债混合基金。

打新策略方面,经测算 2 月公募基金打新收益较上月及去年同期均有所下

降;此外,本文测算了今年以来基金公司的打新入围率以及打新收益,对于

入围率突出且打新获益较高的公司,旗下相关打新特征产品可以关注(基金

打新收益及基金公司打新入围率测算方法详见正文,测算值仅供参考)。

风险提示:疫情超预期好转,风险偏好回升;基本面改善;宏观政策不确定性。

2021 年 2 月 26 日

2021 年 3 月固收及“固收+”基金投资策略报告

基金投资策略报告

证券研究报告

金融产品研究中心

剩余16页未读,继续阅读

资源评论