春节错位疫情反复难掩近期通胀上升的势头 ................................................................................................................. 4

全球需求强劲复苏,而美国超大规模刺激“火上浇油” .............................................................................................. 7

全球大宗商品价格可能继续走高,推高中国 PPI 和非食品 CPI ................................................................................... 9

食品价格上升周期逐渐“做实”,同时国内猪肉供给恢复速度大幅不及预期 ............................................................. 12

上调 2021 平均 CPI 和 PPI 通胀至 2.0%和 3.3% ....................................................................................................... 14

结语——“再通胀”走向“通胀”对市场和政策的影响 ............................................................................................ 16

风险提示.............................................................................................................................................................. 17

图表 1: 上游资源品和原材料价格领涨 PPI,但制造业 PPI 也出现多年未见的上涨苗头 ........................................... 4

图表 2: 上游价格环比涨幅强劲 .................................................................................................................................. 4

图表 3: 资源品贡献 PPI 涨幅的 6 成左右 ................................................................................................................... 4

图表 4: 出口价格指数正以过去几十年未有的速度上升 .............................................................................................. 4

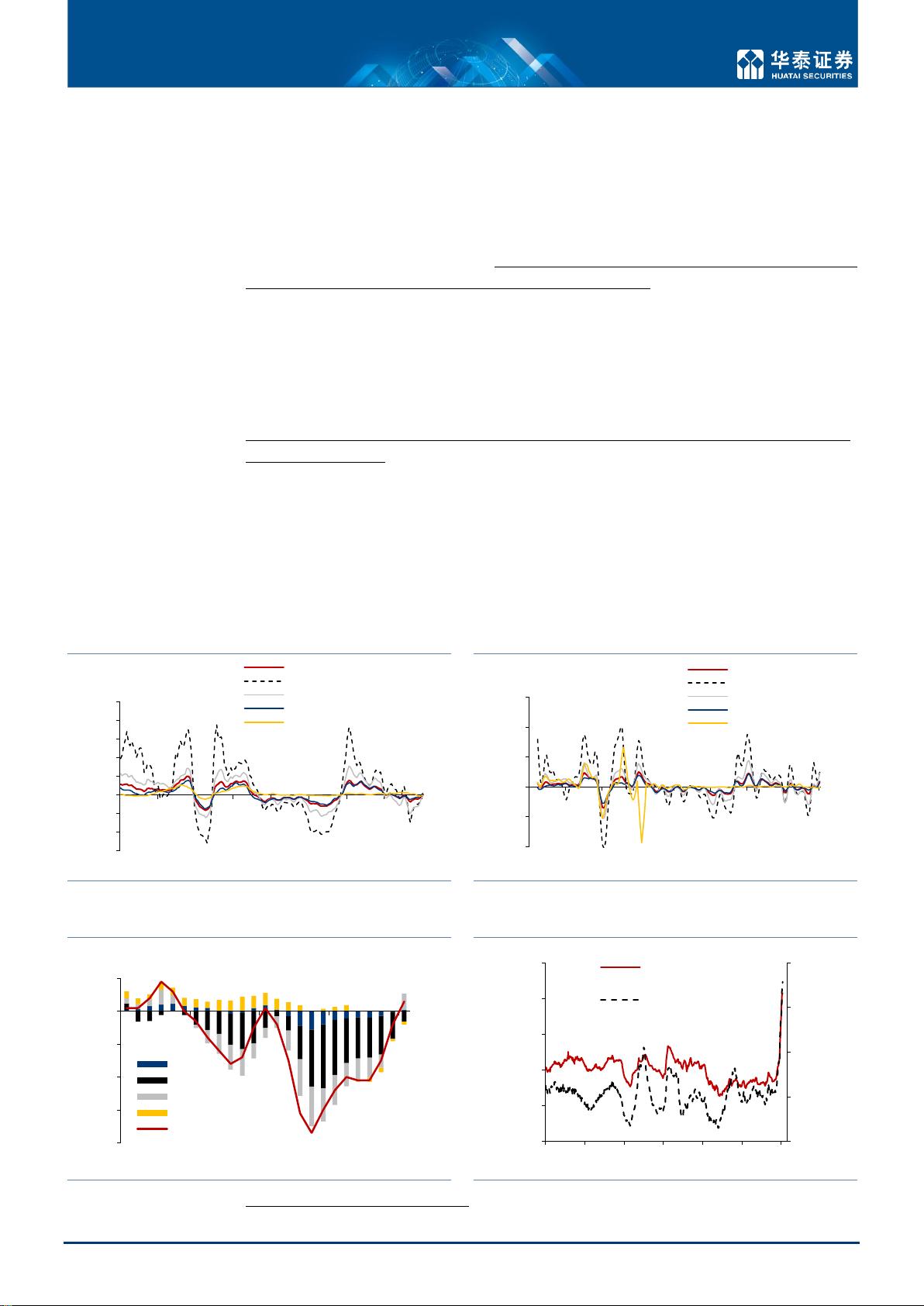

图表 5: 疫情反复难掩 CPI 环比强劲涨势 ................................................................................................................... 5

图表 6: 食品价格上涨推动 CPI 环比上行 ................................................................................................................... 5

图表 7: 疫情反复暂时压制非食品 CPI ....................................................................................................................... 5

图表 8: 近几个月交运、文娱教育和房地产相关价格环比回升 ................................................................................... 5

图表 9: 猪肉价格迟迟未出现市场预期的“均值回归”(即环比大幅负增长) ........................................................... 6

图表 10: 猪肉高通胀的“粘性”超预期 ..................................................................................................................... 6

图表 11: 全球贸易和工业周期在经历四年下行之后,可能迎来反转 .......................................................................... 8

图表 12: 全球 PPI 在经历四年下行之后,有望共振上行 ........................................................................................... 8

图表 13: 疫苗接种推进,经济重启“箭在弦上” ...................................................................................................... 8

图表 14: 美国有大量超额储蓄,将随消费倾向回升而释放 ........................................................................................ 8

图表 15: 即便储蓄率快速上升,美国的零售增长仍超出潜在增速 ............................................................................. 8

图表 16: 巨量财政补贴有望继续推动美国居民收入超趋势增长 ................................................................................. 8

图表 17: 2020 年下半年以来原油和金属价格大幅上涨.............................................................................................. 9

图表 18: 尽管需求和价格大幅回升,但美国原油产量仍不见起色(较峰值下降约三成) ....................................... 10

图表 19: 即使在全球为真正“重启”的阶段,石油需求距离峰值也仅剩 5%的距离 ............................................... 10

图表 20: 铜库存已下探至近二十年新低 ................................................................................................................... 10

图表 21: 国际航班流量仍不到疫前一成 ................................................................................................................... 10

图表 22: 欧美地区的地面交通景气度仅为疫情的 1/3 左右 ...................................................................................... 10

图表 23: 全球工业生产距离潜在增速尚有差距 ........................................................................................................ 10

图表 24: 全球油价与中国 PPI 高度正相关 ............................................................................................................... 11

图表 25: 中国 PPI 与非食品 PPI 往往同向变动 ....................................................................................................... 11

图表 26: 石油及石油直接相关行业在 PPI 里的权重占到约 15% ............................................................................. 11

图表 27: 虽然本轮大豆和玉米价格已累计上涨 6-7 成,但也不过刚回到 2013-14 年的水平 ................................... 12