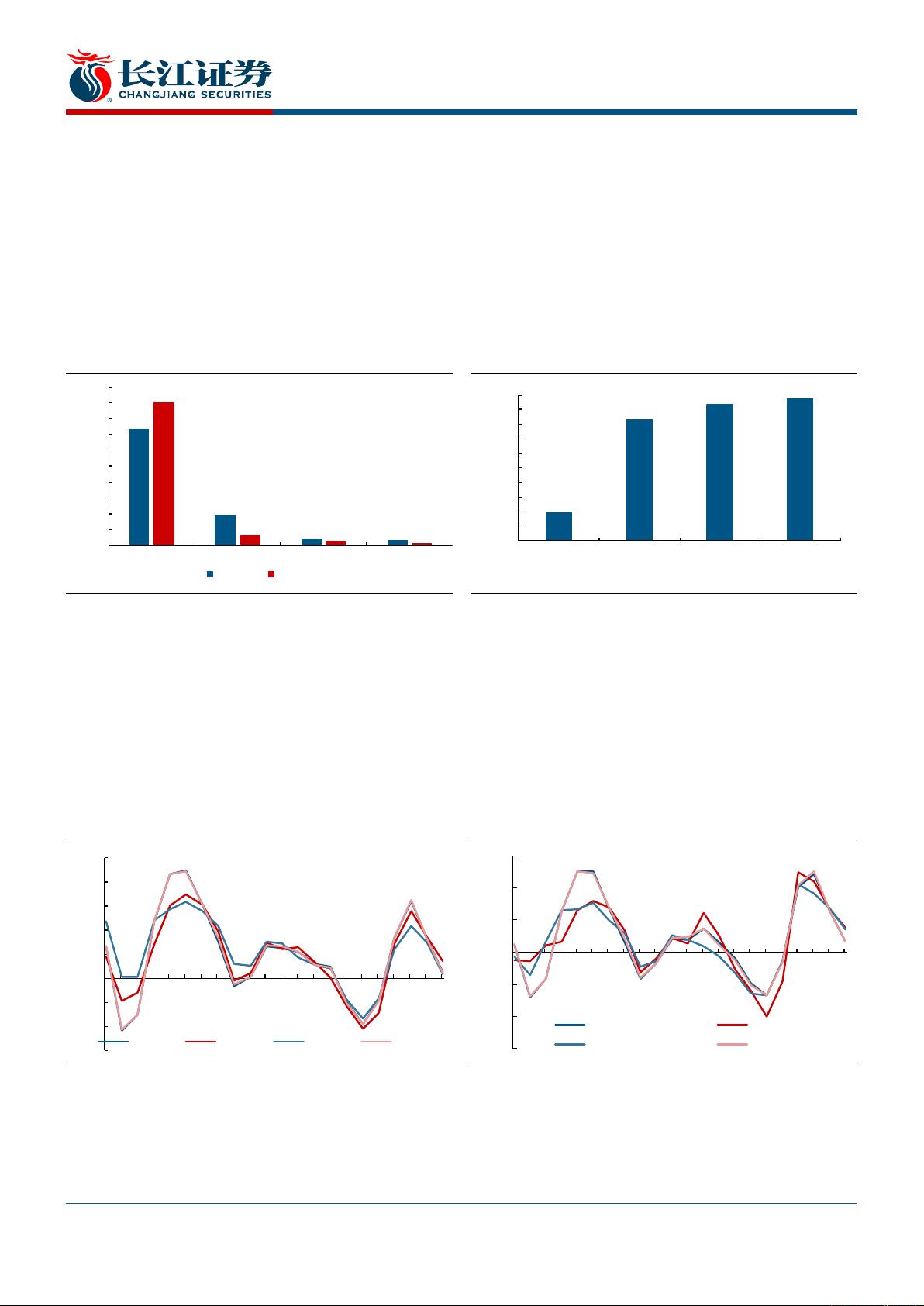

图 14:2018 年下半年港股市场毛利率水平下降 .......................................................................................................... 9

图 15:2018 年下半年不同板块毛利率水平 ................................................................................................................. 9

图 16:港股 2018H2 营业开支占营收比重较 2018H1 小幅抬升 .................................................................................. 9

图 17:港股所得税税率有小幅抬升.............................................................................................................................. 9

图 18:2018 年全年港股市场 ROE 水平相对稳定 ..................................................................................................... 10

图 19:港股 2018 年下半年 ROE 水平大幅下降 ........................................................................................................ 10

图 20:港股净利率水平大幅下降 ............................................................................................................................... 10

图 21:港股下半年净利率水平有所下降 .................................................................................................................... 10

图 22:港股资产负债率相对稳定 ............................................................................................................................... 11

图 23:资产周转率有小幅的抬升 ............................................................................................................................... 11

图 24:恒生综指非金融 2018H2 营收增速小于资产增速 ........................................................................................... 12

图 25:恒生综指非金融主要指标变化情况 ................................................................................................................. 12

图 26:恒生综指非金融总债务增速明显放缓 ............................................................................................................. 12

图 27:港股利息支出占营收比重也有所下降 ............................................................................................................. 12

图 28:港股 2018 净利润同比增量的一级行业占比 ................................................................................................... 13

图 29:港股 2018 净利润同比增量的二级行业占比 ................................................................................................... 14

图 30:2018 年全年仅有科技和金融板块净利润负增长 ............................................................................................. 15

图 31:各板块 2018H2 净利润增速均有所下滑,仅上游保持正增长 ......................................................................... 15

图 32:2018H2 金融占总净利润比重大幅下降,其他板块略有上升 .......................................................................... 16

图 33:港股 GICS 二级行业 2018H2 净利润增速大都有所下滑 ................................................................................ 16

图 34:2018 全年 GICS 一级行业毛利率对比 ........................................................................................................... 17

图 35:2018 年下半年 GICS 一级行业毛利率对比 .................................................................................................... 17

图 36:港股 GICS 二级行业毛利率水平变化 ............................................................................................................. 17

图 37:2018 全年 GICS 一级行业收入增速对比 ........................................................................................................ 18

图 38:2018 年下半年 GICS 一级行业收入增速对比 ................................................................................................. 18

图 39:港股 GICS 二级行业收入增速变化 ................................................................................................................. 18

图 40:港股通中信行业分类来看,大部分行业盈利增速均有下滑 ............................................................................ 19

图 41:原油和工业品价格在 2018 年快速上涨 .......................................................................................................... 20

图 42:当前 PPI 已经大幅回落 .................................................................................................................................. 20

图 43:2018 年上游板块营收增速虽有所下降但处于仍相对较高位 ........................................................................... 20

图 44:2018 年上游板块毛利率处于相对高位 ........................................................................................................... 20

图 45:中游各子板块净利润增速表现 ........................................................................................................................ 21

图 46:2018 年 CPI-PPI 为负 .................................................................................................................................... 21

图 47:中游仅商业和专业服务营收增速有所提升 ...................................................................................................... 21

图 48:中游行业毛利率均有所下降............................................................................................................................ 21

图 49:消费一级净利润增速情况 ............................................................................................................................... 22

图 50:消费板块二级净利润增速情况 ........................................................................................................................ 22

图 51:下游一级行业仅医疗保健营收增速有所提升 .................................................................................................. 22

图 52:下游二级行业营收增速情况............................................................................................................................ 22

图 53:下游一级行业毛利率均有所下降,房地产降幅最小 ....................................................................................... 23

图 54:下游二级行业毛利率大都有所下降 ................................................................................................................. 23

图 55:科技板块 2018H2 净利润增速全部转负 ......................................................................................................... 23

图 56:腾讯控股净利润增速在 2018 年下半年大幅下滑 ............................................................................................ 23