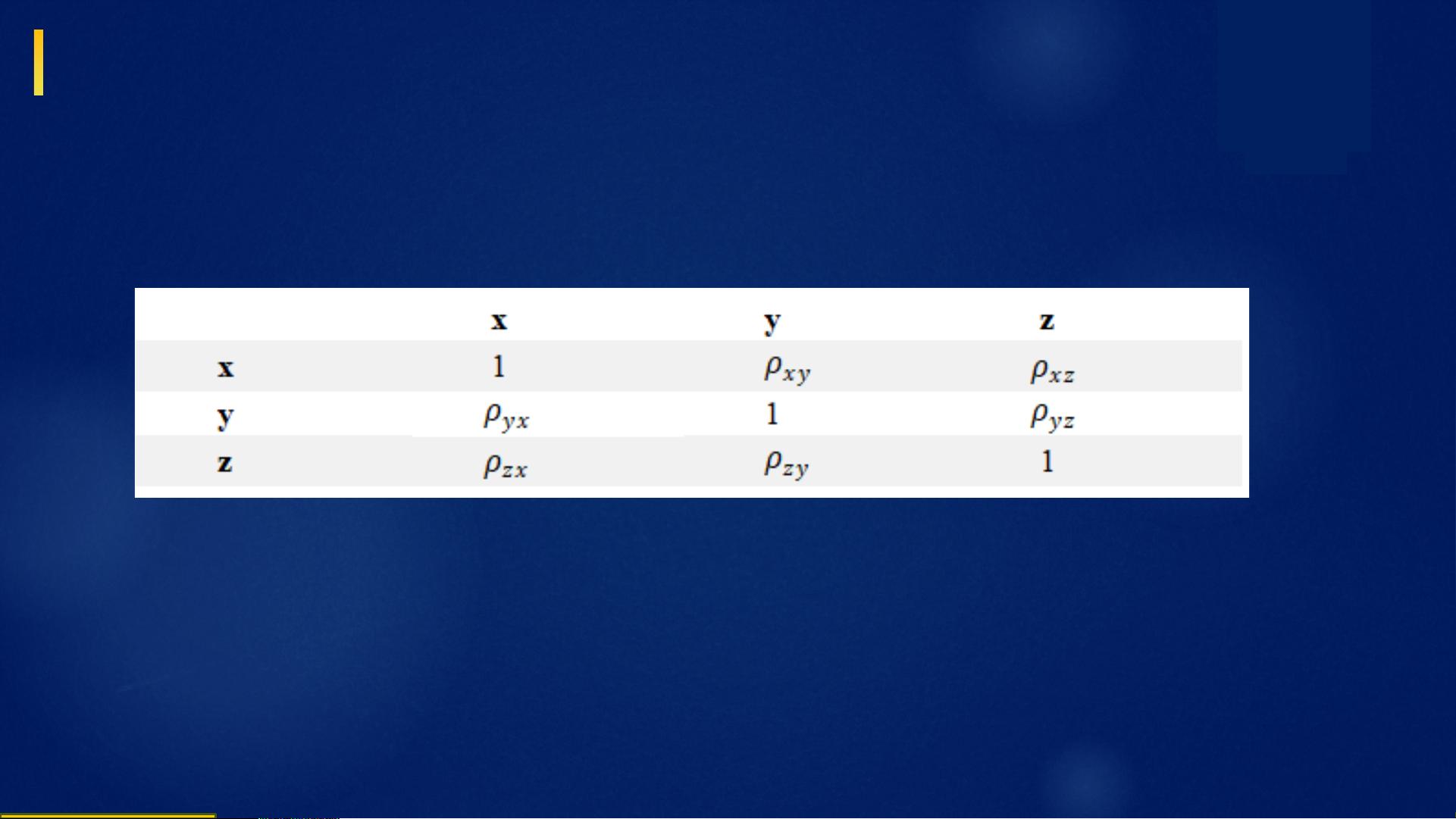

1.细分因子相关性分析

原理:

因子相关性可由 pearson 和 spearman方法计算得出。除了普通的相关性分

析之外,因子的IC值整体变化方向的表现对相关性也具有一定的说明性。若细

分因子的IC值整体变化方向一致,则说明细分因子之间存在显著相关性。

计算:

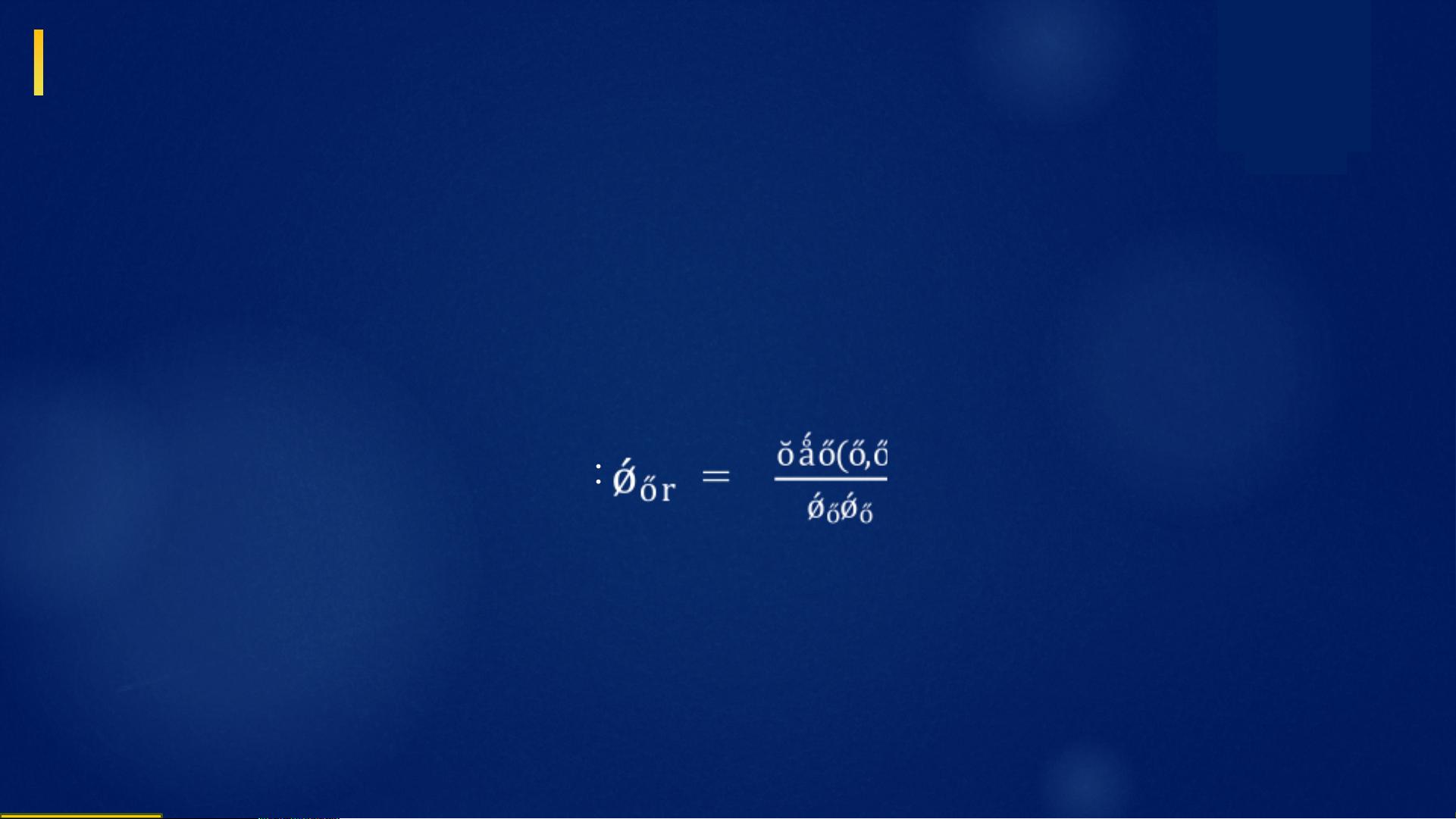

Pearson相关系数计算公式:

x和y是截面的因子暴露向量,cov(x,y)是截面数据x和y的相关系数,ẟ

x

和ẟ

y

分

别是x和y的标准差。

Spearman相关系数又称秩相关系数,是利用两变量的秩次大小作线性相关

分析。

其相关系数计算与Pearson相关系数计算是一致的,区别在于Spearman不是

直接使用个股因子暴露向量,而是先对个股因子暴露进行排序,取因子的排

序值代替因子暴露,进行相关系数计算。