会计信息系统(1).docx

版权申诉

113 浏览量

2022-06-17

12:34:56

上传

评论

收藏 48KB DOCX 举报

会计信息系统(1)

会计信息系统

不定项 15*2=30 简答 10*6=60 案列 1*10=10

第一章

1.数据:反应客观事物的性质、形态、结构和特征的符号,并能对客观事物的属

性进行描述。

2.信息:经过加工的具有一定意义的、对决策有价值的数据。

3.知识:以各种方式将一个或多个信息关联在一起的信息结构,是对客观世界规

律性的总结。

4.数据、信息、知识之间的关系

数据、信息和知识相互联系,相互作用。数据是信息的原料,信息又是知识的原

料;而信息是数据加工的产品,知识又是信息更高一级的抽象,将数据加工成信

息,将信息转换成知识,并用知识指导行动,努力实现其经营目标。

5.系统:有一些相互联系、相互作用的若干要素,为实现某一目标而组成的具有

一定功能的有机整体。(特征:整体性、目的性、关联性、层次性)

6.信息系统:以信息基础设施为基本运行环境,由人、信息技术设备、运行规程

组成的,以信息为处理对象,进行收集、存储、加工、传递、辅助组织进行各项

决策的人机结合的系统,即基于计算机的系统。

7. 会计信息系统:面向价值信息的信息系统,是从对其组织中的价值运动进行反

应和监督的角度提出信息需求的信息系统,即利用信息技术对会计信息进行采集 、

存储和处理完成会计核算任务,并能提供为进行会计管理、分析、决策使用的辅

助信息的系统。

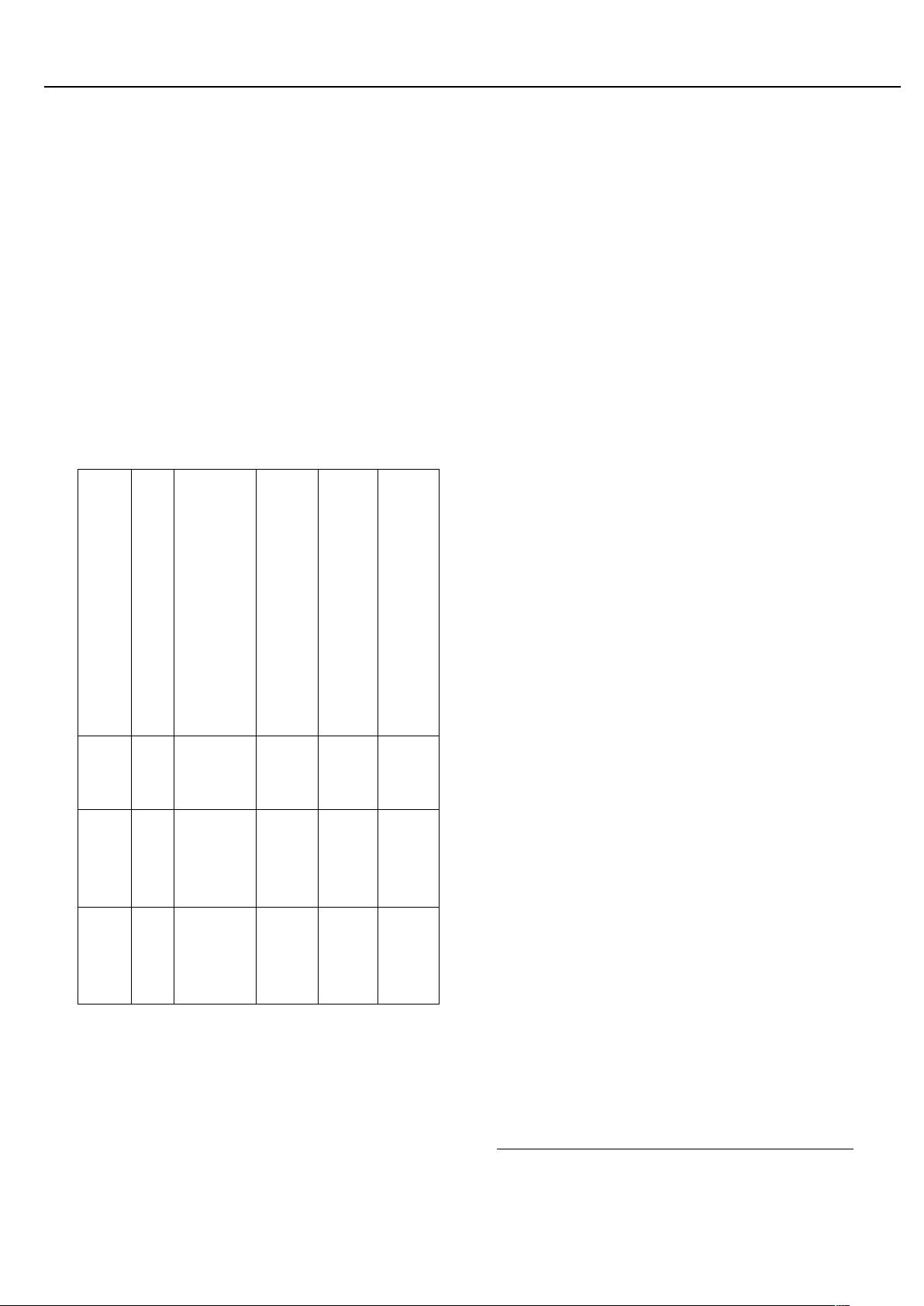

8. 企业集团会计信息系统的功能结构设计

会计信

息系统

的主要

功能

合 并

报表

财务分析

绩效评价

人力资源

资 金 集 中 管

理

预 算 管

理

集 中 采

购

销 售 管

理

责 任 管

理

资 产 管

理

总账

应收

应付

固 定 资

产

成 本 管

理

成 本 核

算

存 货 核

算

采 购 核

算

投资型

企业集

团

√ √

管理型

企业集

团

√ √ √ √

产业型

投资集

团

√ √ √ √ √

9.会计信息系统与 ERP

ERP 是集成了业务和财务系统的全系统,在企业内部再也没有独立的分割的管理

信息系统,所有的业务、管理、财务都是集中在一起的,实现了物流、资金流、

信息流的统一。会计信息系统核算其中的财务信息,属于 ERP 的重要部分

第三章

总账

一、账务处理的基本特征(简答)

1、规范性强。严格遵循:会计记账规则、会计恒等式以及内部勾稽关系。

2、综合性强。其他子系统都是局部反应某个经营环节或某类经济业务的;总账

系统从价值角度出发全面反映企业整个生产环节的业务信息。

3、集成性要求高。总账系统从企业系统获取信息,而且要向其他系统传递信息 ,

形成完整的会计信息系统,是整个会计信息系统的核心。

4、正确性要求高。总账系统产生的报表要提供给信息内外使用者,必须保证处

理数据的正确性。

二、 手工环境下账务处理流程的缺陷(简答)

1、数据大量重复:总账、明细账和凭证

2、信息提供不及时

3、准确性差

4、工作量大

三、IT 环境下和手工环境下账务处理流程的异同(简答必考)

1、数据处理的起点与终点不同

手工环境:起点为原始会计凭证

终点为会计人员编制会计报表

IT 环境:起点为一般为记账凭证、原始凭证外部实体(固定资产中先登 记固定

资产卡片再自动生成凭证)、机制凭证(自定义结转)

终点:自动输出账簿和固定报表

2、数据处理方式不同

手工环境:会计人员按照会计核算组织程序登记账簿

IT 环境:会计人员没有核算组织程序大部分工作由计算机完成

3、数据存储方式不同

手工环境:数据存储在凭证、日记账、总账、明细账等纸张中

IT 环境:数据存储在凭证文件、汇总文件等数据文件中,需要时输出。

4、对账的方式不同

手工环境:总账、日记账、明细账平行登记,需要定期对账

IT 环境:总账、日记账、明细账同时产生,对账就显得没必要了

5、会计资料的查询和统计方式不同

手工环境:查询起来付出很多的劳动

IT 环境:通过关键字搜索

四、凭证查询为啥要区分记账凭证和未记账凭证?(简答)

理由:保存的文件不同。已记账在历史凭证中,未记账在临时凭证中。

五、银行对账的两种方法?(不定项)

1.有顺序:票号 2.无顺序:票号+结算方式

六、总账子系统的目标(不定项或简答)

(1)及时、准确地采集和输入各种凭证,保证进入计算机的会计数据及时、准

确和全面(数据输入)

(2)高效、正确地完成记账等数据处理过程(数据处理)

(3)建立总账系统和其他系统的数据接口,实现数据的及时传递和数据共享

(数据传递)

(4)随时输出任意会计科目发生的业务和各个期间的会计报表(数据查询)

七、科目编码方法:顺序编码码 分组编码 位数编码

编码方案的设置取决于核算单位经济业务的复杂程度,核算与统计要求。

八、科目编码原则:扩展性 规范性 层次性 简短性 一次性

如果能够从现有的属性可以判断出来科目文件,就无需再设计。

在相违背原则下,先满足会计科目的扩展性,在满足简短性。

九、会计科目编码体系的设计

(1)定长定位方式

优点:各级长度固定且简单,程序上容易实现。

缺点:扩展性不强。

(2)不定长方式:一级会计科目编码确定,其他各级不确定

优点:扩展性好。

缺点:没有办法确定会计科目的级次以及上级科目编码,并且无法判断是否

为末级会计科目。

(3)立体科目方式

优点:将科目属性设置成个人核算、单位核算、项目核算等,为细化核算和

管理提供支持。

缺点:工作量大

十、科目文件的组织方式:需要根据科目编码建立索引文件,以“科目编码”为索

引关键字。

十一、汇总文件组织方式:以“科目编码”为索引关键字建立的索引文件

汇总文件结构设计一(P70)

汇总文件结构设计二(P71)

十二、临时凭证文件:临时存储未记账的所有凭证,记录在一定时间内所发生的

各项经济业务的文件。

临时凭证文件的存储策略:一年一个文件或一个月一个文件

临时凭证文件的组织方式:按照经济业务发生的时间顺序产生的,为顺序文件。

★哪些属于顺序文件:记账凭证文件、出库单文件、入库单文件。

其他文件都属于 索引文件 ,以“某某编码”为索引关键字建立索引文件。

十三、账套实质上是相互关联的账务数据构成的数据文件。每一个单位都可以为

其自身和每一个独立核算的下级单位建立一个核算账套。各账套数据之间相互独

立,互不影响,使资源得以最大程度地利用。一个单位一般只有一套账。

会

资源评论

是空空呀

- 粉丝: 178

- 资源: 3万+

最新资源

- git使用文档(一步一步教你使用Git仓库管理代码)

- 进制转换(通用版).cpp

- linux实践之从DistroWatch排名第三的EndeavourOS转到排名第五的Manjaro工作机迁移

- Discuz模板+资讯博客课程干货+商业版(GBK+UTF)

- 基于Selenium的Java爬虫实战(内含谷歌浏览器Chrom和Chromedriver版本123.0.6292.0)

- RB308A-SOT23-5 单节锂电池保护IC 深圳市可芯电子有限公司.pdf

- Ubuntu下安装JDK

- 基于Selenium的Java爬虫实战(内含谷歌浏览器Chrom和Chromedriver版本123.0.6291.0)

- Android基础之用Eclipse建立工程

- WZLR(2).ipynb

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈