策略研究-财信证券-宏观策略、市场资金跟踪研究:A股震荡向上,成长板块迎来配置时机.pdf

需积分: 0 71 浏览量

2023-04-07

23:14:53

上传

评论

收藏 1.69MB PDF 举报

此报告仅供内部客户参考 请务必阅读正文之后的免责条款部分

证券研究报

策略周报(11.23-11.27)

A 股震荡向上,成长板块迎来配置时机

宏观策略、市场资金跟踪周报(6.28-7.2)

2021 年 06 月 27 日

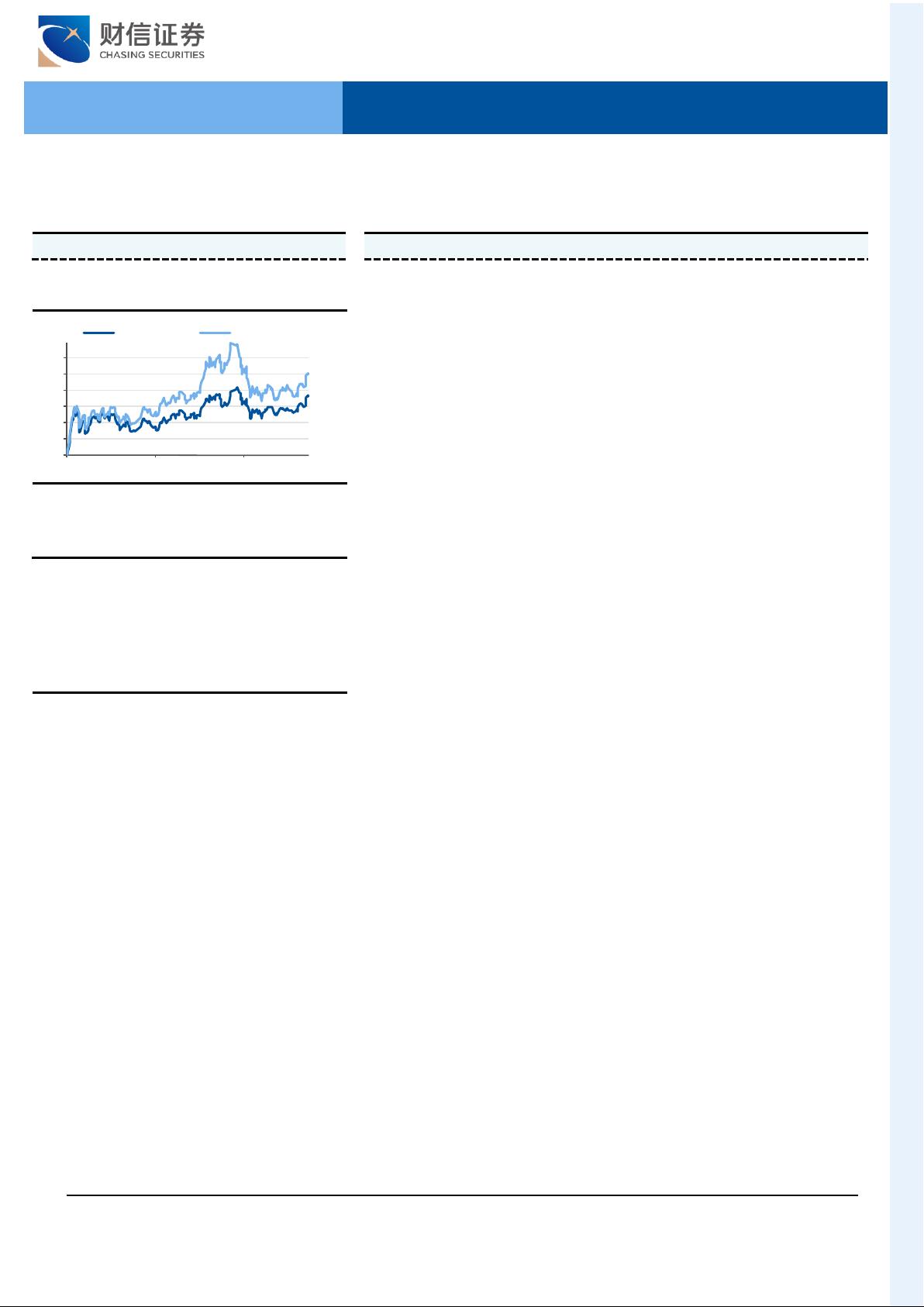

上 证综指-沪深 300 走势图

%

1M

3M

12M

上证指数

-0.22

5.34

20.85

沪深 300

-0.32

5.62

28.56

黄 红卫

分 析师

执业证书编号:S0530519010001

huanghw@cfzq.com

0731-89955704

相关报告

1 《策略报告:指数仍有上行空间,继续关注军

工、TMT 板块-宏观策略、市场资金跟踪周报

(6.21-6.25)》 2021-06-20

2 《策略报告:湖南经济增长质效提升,湘股业

绩大幅改善-2021 年湖南资本市场专题系列报告

(一)》 2021-06-17

3 《策略报告:指数震荡调整,关注军工、TMT

主题机会- 宏 观 策 略 、 市 场 资 金 跟 踪 周 报

(6.15-6.18)》 2021-06-14

4 《策略报告:指数仍将继续上行,关注二线机

构抱团股- 宏 观 策 略 、 市 场 资 金 跟 踪 周 报

(6.7-6.11)》 2021-06-06

5 《策略报告:外资持续净流入,后市走势依旧

乐观-宏观策略、市场资金跟踪周报(5.31-6.4)》

2021-05-30

投资要点

上周(6.21-6.25)股指低开,上证指数上涨 2.34%,收报 3607.5 点,深证成指

上涨 2.88%,收报 15003.85 点,中小 100 上涨 4.25%,创业板指上涨 3.35%;

行业板块方面,钢铁、电气设备、电子涨幅居前;主题概念方面,连板指数、

打板指数、炒股软件指数涨幅居前;沪深两市日均成交额为 10333.11 亿,沪

深两市成交额较前一周上升 34.73%,其中沪市上升 34.83%,深市上升 34.65%;

风格上,中小盘股占有相对优势,其中上证 50 上涨 2.33%,中证 500 上涨

2.34%;汇率方面,美元兑人民币(CFETS)收盘点位为 6.4553,涨幅为 0.23%;

商品方面,ICE WTI 原油连续上涨 3.35%,COMEX 黄金上涨 0.72%,南华铁

矿石指数下跌 1.50%,DCE 焦煤上涨 1.16%。

美股对流动性较为敏感,关注美联储缩减 QE 规模的讨论。当前美股走势与

流动性关系密切,与经济基本面的关系有所弱化。由于美国仍面临疫情反复

的风险,当下美联储货币政策更侧重考查就业指标,提高了对通胀的容忍度。

考虑到美国社会仍未充分就业,我们认为在今年下半年,美联储加息的概率

很低。但今年下半年应更加关注美联储缩减 QE 规模的讨论。根据美联储官

员布拉德之前表态,75%的美国人接种疫苗是疫情即将结束的信号,同时也

是美联储考虑缩减债券购买计划的必要条件。按照目前美国疫苗接种速度,

我们判断美国可能在今年三季度末、甚至第四度达到群体免疫(75%疫苗接

种率)的水平,美联储讨论缩减 QE 的条件可能成熟。届时美债收益率可能

面临大幅上行压力,高估值的核心资产估值可能回落。

建议三季度资产配置顺序为:债券>股票>大宗商品。 随着今年第三、第四

季度,海外欧美发达经济体达到群体免疫水平、生产持续恢复,预计从中国

进口商品的需求将会下降,中国出口对经济增长的推动作用也将会下降。相

应地,补库存需求对下半年经济拉动作用减弱。由于中国消费尚有一定复苏

空间,我们预计中国经济仍将维持复苏态势,但复苏速度可能边际放缓。考

虑到全球流动性对大宗商品价格的 1-2 个季度的领先时滞,以及大宗商品价

格与经济的同步关系,我们认为大宗商品价格可能会在第二季度末-第三季度

见顶。随着大宗商品价格走弱,中国面临的输入性通胀压力将边际缓解,从

而打开了国内货币政策的操作空间,后续流动性会比市场预期的要好。我们

预计中国在第三季度可能处于通胀边际下滑以及经济复苏放缓的阶段。根据

美林时钟,建议资产配置顺序为:债券>股票>大宗商品。

投资建议:我们判断 A 股市场短期快速上行时期已经过去,后面 A 股市场大

概率是震荡上行的结构型行情,总体呈现慢牛格局,市场并不缺乏投资机会。

2021 年第三季度,股票市场将从流动性驱动逻辑逐渐转向业绩增长和成长驱

动逻辑,建议配置以下方向:(1)业绩景气板块。下半年国内经济复苏速度

边际放缓,宜自下而上选择高业绩景气度的板块,比如地产后产业链、Z 时

代的特色消费。(2)科技成长板块。目前科技板块整体回调较多。在经济复

苏放缓、流动性不紧张时期,科技板块有望重新迎来资金青睐,建议关注

TMT、军工、医药。(3)疫情受损板块。2021 年第三季度,疫情接种持续

增加,前期的疫情受损板块将迎来估值修复,可关注航空、机场、酒店、餐

饮、旅游、影院等方向。由于海外疫情受损更严重,与海外疫情恢复最相关

的机场板块弹性最大。(4)低估值板块。在三季度末或者第四季度,美债收

益率可能上行,市场将更侧重估值与业绩的匹配性,高估值的机构抱团板块

可能迎来调整,低估值板块可作为底仓防御,可关注房地产、公用事业、传

媒。

风险提示:宏观经济下行,疫情再次复发,海外市场波动,中美关系恶化。

0%

6%

12%

18%

24%

30%

36%

2020-06 2020-10 2021-02

上证指数

沪深300

策略点评

剩余17页未读,继续阅读

资源评论