2021.05.30-星宇股份:日系开拓+ADB量产,产能扩张进入收获期-国金证券-31页.pdf

需积分: 0 67 浏览量

2023-09-15

09:36:10

上传

评论

收藏 1.19MB PDF 举报

- 1 -

敬请参阅最后一页特别声明

市场价格(人民币): 190.06 元

目标价格(人民币):230.00-230.00 元

市场数据(人民币)

总股本(亿股)

2.76

已上市流通 A 股(亿股)

2.76

总市值(亿元)

524.86

年内股价最高最低(元)

217.57/106.80

沪深 300 指数

5321

上证指数

3601

姚遥

分析师 SAC 执业编号:S1130512080001

(8621)61357595

yaoy@ gjzq.com.cn

邱长伟

分析师 SAC 执业编号:S1130521010003

qiuchangwei@gjzq.com.cn

日系开拓+ADB 量产,产能扩张进入收获期

公司基本情况(人民币)

项目

2019

2020

2021E

2022E

2023E

营业收入(百万元)

6,092

7,323

8,994

10,623

12,503

营业收入增长率

20.06%

20.21%

22.83%

18.11%

17.70%

归母净利润(百万元)

790

1,160

1,410

1,790

2,199

归母净利润增长率

29.38%

46.79%

21.64%

26.89%

22.87%

摊薄每股收益(元)

2.860

4.199

5.107

6.481

7.963

每股经营性现金流净额

3.78

6.70

6.21

7.85

9.65

ROE(归属母公司)(摊薄)

16.17%

19.59%

20.88%

22.35%

23.03%

P/E

33.21

47.75

37.21

29.33

23.87

P/B

5.37

9.35

7.77

6.55

5.50

来源:公司年报、国金证券研究所

投资逻辑

公司主营汽车车灯组装生产,是国内民营龙头,国内份额仅次于华域。

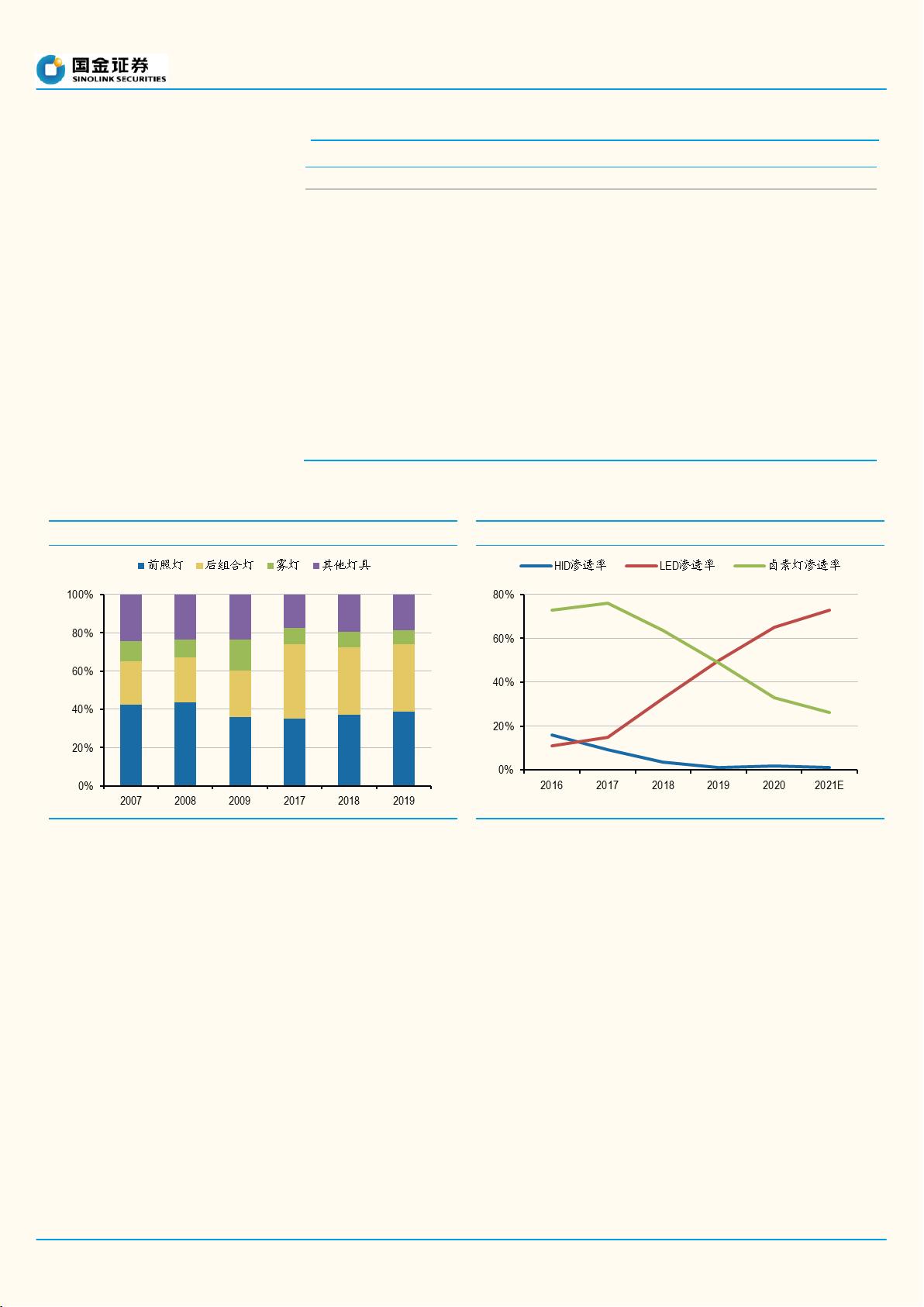

好行业:车灯行业伴随电动化、智能化等技术进步,ASP(单车价值量)持

续提升。车灯 ASP 从卤素灯的 1200-1800 元/车提升至 LED 灯的 2800-

3800 元/车。展望未来,矩阵式 LED 灯(ADB)、氛围灯等渗透率提升,进

一步提升车灯 ASP,公司 ADB 大灯已经在红旗量产,有望推广。

好公司:过去 10 年复合增速 24%,管理运营能力、客户服务和全产业链布

局增强竞争壁垒。公司不断拓展德系及日系合资品牌以及自主品牌,过去 10

年收入和利润复合增速均为 24%。公司的核心竞争壁垒在于:管理运营能

力,依托于常州周边(国内最大的车灯制造业产业聚集区),超越同行的供

应链管理能力,实现优秀的周转效率;客户服务能力,以技术为依托,为客

户提供更快的响应服务;全产业链布局,研发体系涵盖车灯电子、模具等,

带来成本优势,并募资 15 亿元加强模具和电子布局。

好格局:跟外资比产品性价比高、服务响应好;跟内资比规模和技术优势显

著。公司打破一超多强的格局,站稳国内老二的位置,并继续扩大份额。跟

外资比,公司成本和管理优势带来高性价比的产品,实现客户服务快速响

应;跟内资比,公司技术和规模领先,把握优质客户资源,内资车灯企业收

入做到 10 亿规模都难以盈利,落后者较难实现追赶。

好时机:产能扩张进入收获期。公司 2017 年以来加快产能扩张步伐,2017-

2020 年资本开支分别为 5.2/3.2/8.2/8.0 亿元。未来公司成长主要来自:(1)

日系客户的份额提升;(2)红旗等内资品牌销量增长红利;(3)新增 ADB

大灯项目;(4)海外市场拓展。目前,今年公司常州智能制造工业园二期竣

工、塞尔维亚工厂试生产,产能扩张进入收获期。

盈利预测与投资建议

2021 年受上游原材料涨价,公司毛利率和净利率受损,预计 2021-2023 年

公司归母净利润分别为 14.1/17.9/22.1 亿元,3 年复合增速 20%。我们给予

公司 2021 年 45 倍 PE,对应目标价 230 元/股,给予“买入”评级。

风险

原材料上涨的风险;芯片短缺缓和时间低于预期的风险;海外工厂订单低于

预期的风险。

0

200

400

600

800

1000

1200

106.8

126.45

146.1

165.75

185.4

205.05

200601

200901

201201

210301

人民币(元)

成交金额(百万元)

成交金额 星宇股份 沪深300

2021 年 05 月 30 日

新能源与汽车研究部

星宇股份 (601799.SH) 买入(首次评级)

公司深度研究

证券研究报告

用使司公限有理管金基银瑞投国供仅告报此

此报告仅供国投瑞银基金管理有限公司使用

剩余30页未读,继续阅读

资源评论