2021.11.18-“调结构与改革红利”系列之六:共同富裕之下的税改可能还有哪些-国泰君安-18页.pdf

需积分: 0 67 浏览量

2023-09-14

09:36:35

上传

评论

收藏 2.62MB PDF 举报

请务必阅读正文之后的免责条款部分

[Table_MainInfo]

2021.11.18

共同富裕之下的税改可能还有哪些

——“调结构与改革红利”系列之六

[Table_Guide]

本报告导读:

房地产税改革试点落地在即,共同富裕之下的税改可能还有哪些?本篇报告梳理了我

国个人所得税、消费税和近期热议的数字服务税的现状及存在的问题,并结合国际经

验和共同富裕的目标要求,对未来三种税收改革方向作出展望。

摘要:

[Table_Summary]

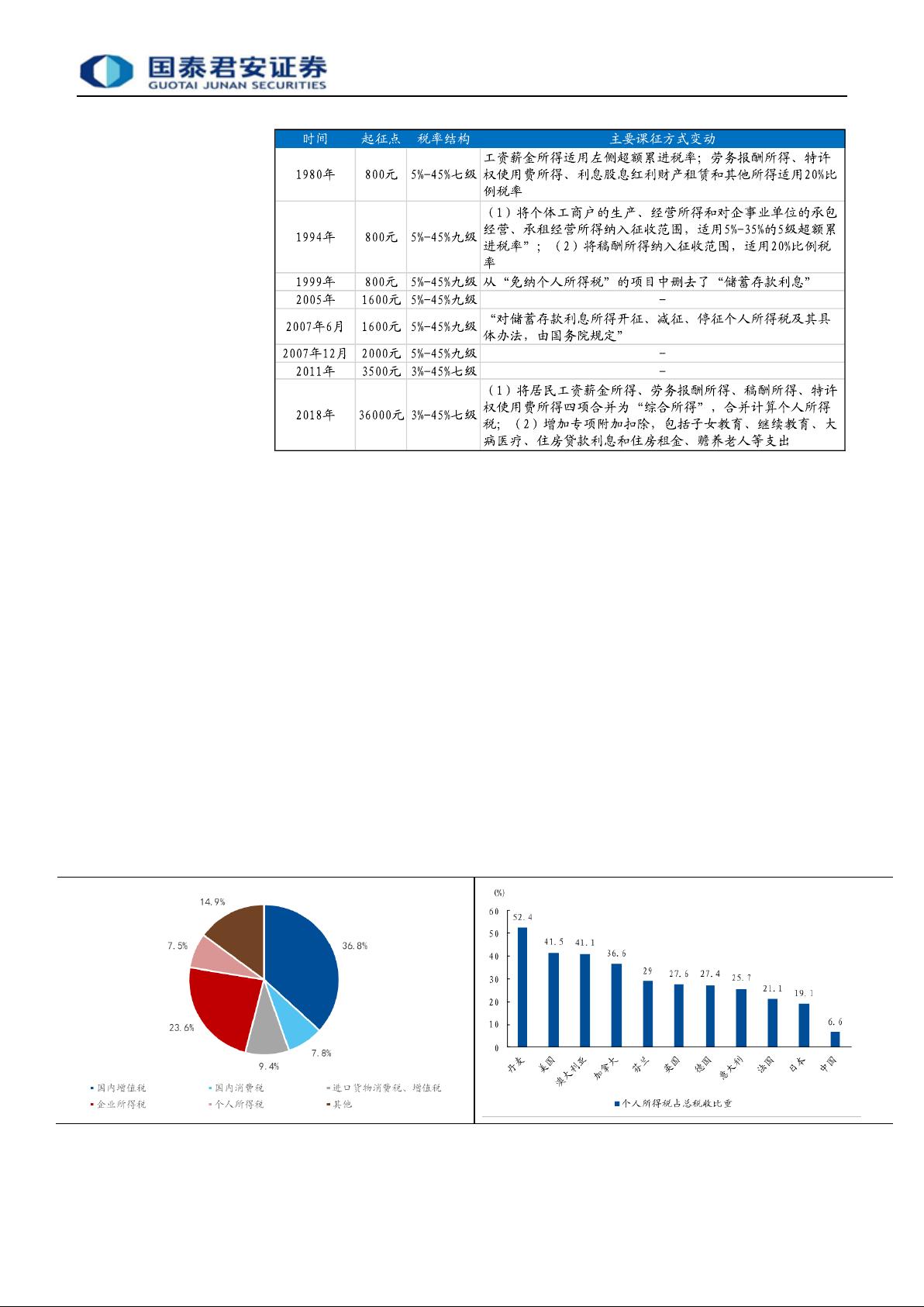

我国个人所得税从 1981 年开征至今经历了 7 次修订,最近一次修订

包括了提高起征点、实施综合课征和增加专项扣除,是历次改革力

度最大的一次:

1)当前我国个人所得税占税收收入的比重偏低,工薪个税占比约 7

成,综合课征和专项扣除机制仍不完善,这些都不利于个税发挥收入

分配调节功能。

2)共同富裕目标下,个税改革方向是扩大综合课征范围,优化课税

结构;专项附加扣除更加灵活,体现地区和个体差异;降低最高边际

税率以吸引高端人才、扩大税基等。

3)中国个税改革的出发点和经济基本面与国外有所不同,通过个税

改革,增强个税调节收入分配的能力,有望扩大内需,提升经济内生

增长动力。

消费税是我国第三大税种,核心目的是保护资源环境和调节收入分

配:

1)我国消费税中烟酒税占比最高,不利于发挥收入分配调节功能,

改革方向是扩大高端奢侈品消费品征税范围,提高税率,补贴中低收

入群体消费。

2)我国消费税在生产环节征收居多,批发和零售环节征收较少,改

革方向是征收环节后移并下划给地方,补充地方财政收入,激励地方

改善消费环境。

3)消费税改革后,消费行为取代生产行为作为消费税计税依据,利

好经济发展水平高、居民收入增长快、人口流入规模大的地区,集聚

效应显著的城市群经济价值将进一步凸显。

数字经济的飞速发展带来税收公平问题的新挑战,我国研究开征数

字服务税的目的是引导本土数字企业更好地增进社会福祉,促进共

同富裕:

1)对数字平台征收数字服务税,是共同富裕下激发市场主体活力的

要求。数字平台企业的发展具有挤出实体商铺、收取垄断租金的负外

部性,需要税收手段对数字红利进行再分配。

2)考虑到短期单独为数字服务税立法的难度较大,现有税制框架下

增值税和消费税比较容易转嫁,可行度高的方案是在企业所得税基础

上对数字平台企业加征数字服务税。

3)当前我国企业所得税税率在全球仍处于较高的水平,未来的大方

向仍然是为企业减税降费,因此在对数字平台企业征税的同时,会以

更大力度对其他行业、特别是制造业企业减税,保证整体税负下降。

[Table_Author]

报告作者

董琦(分析师)

010-83939823

dongqi020832@gtjas.com

证书编号

S0880520110001

黄汝南(研究助理)

010-83939779

huangrunan@gtjas.com

证书编号

S0880121080006

[Table_Report]

相关报告

地产经济跌幅加深,数据“回暖”难言企稳

2021.11.16

继往开来:中国特色社会主义新时代

2021.11.12

中国出口的韧性还有多久

2021.11.07

调控微松难抵地产投资下行

2021.11.05

电价上浮的影响有多大

2021.11.03

专

题

研

究

宏观研究

宏

观

研

究

证

券

研

究

报

告

剩余17页未读,继续阅读

资源评论

手掌日月摘星辰

- 粉丝: 296

- 资源: 1649