2022.07.05-中国经济金融展望报告(2022年第3季度)-中国银行-59页.pdf

需积分: 0 42 浏览量

2023-09-14

09:37:06

上传

评论

收藏 1.65MB PDF 举报

研究院

中国经济金融展望报告

要点

下半年中国经济将逐步企稳回升

2022

年第

3

季度(总第

51

期) 报告日期:

2022

年

7

月

5

日

●2022 年上半年,受俄乌冲突及其制裁措施、国内新一轮

疫情及其管控政策等超预期因素冲击,中国经济面临的

“三重压力”持续增大,供需双双下滑,市场预期恶化。

5 月以来随着疫情好转,政府采取系列政策措施稳定宏观

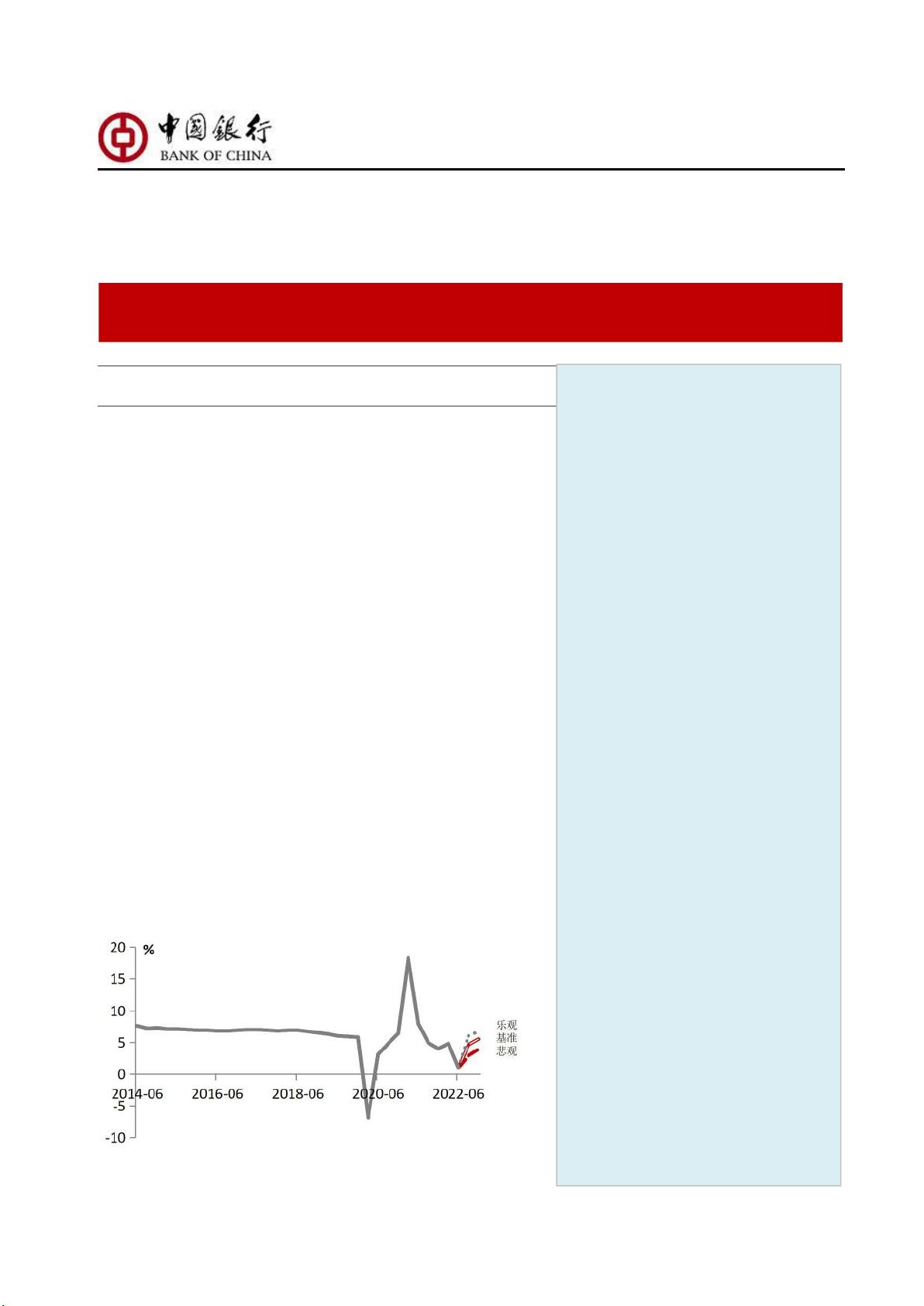

经济大盘,经济运行逐步企稳。一季度 GDP 增长 4.8%,

预计二季度 GDP 增长 1%左右。

●展望下半年,外部环境更趋严峻复杂,内需将替代外需

成为稳定宏观经济大盘的关键。随着防疫政策优化,疫

情对经济的冲击将进一步减弱,一系列稳经济政策逐步

显效,下半年中国经济有望逐季回升。考虑到疫情不确

定性,悲观、基准、乐观三种情形下,预计三季度

GDP

分别增长

3.2%

、

4.6%

、

6%

左右,全年

GDP

分别增长

3.2%

、

4%、4.7%左右。

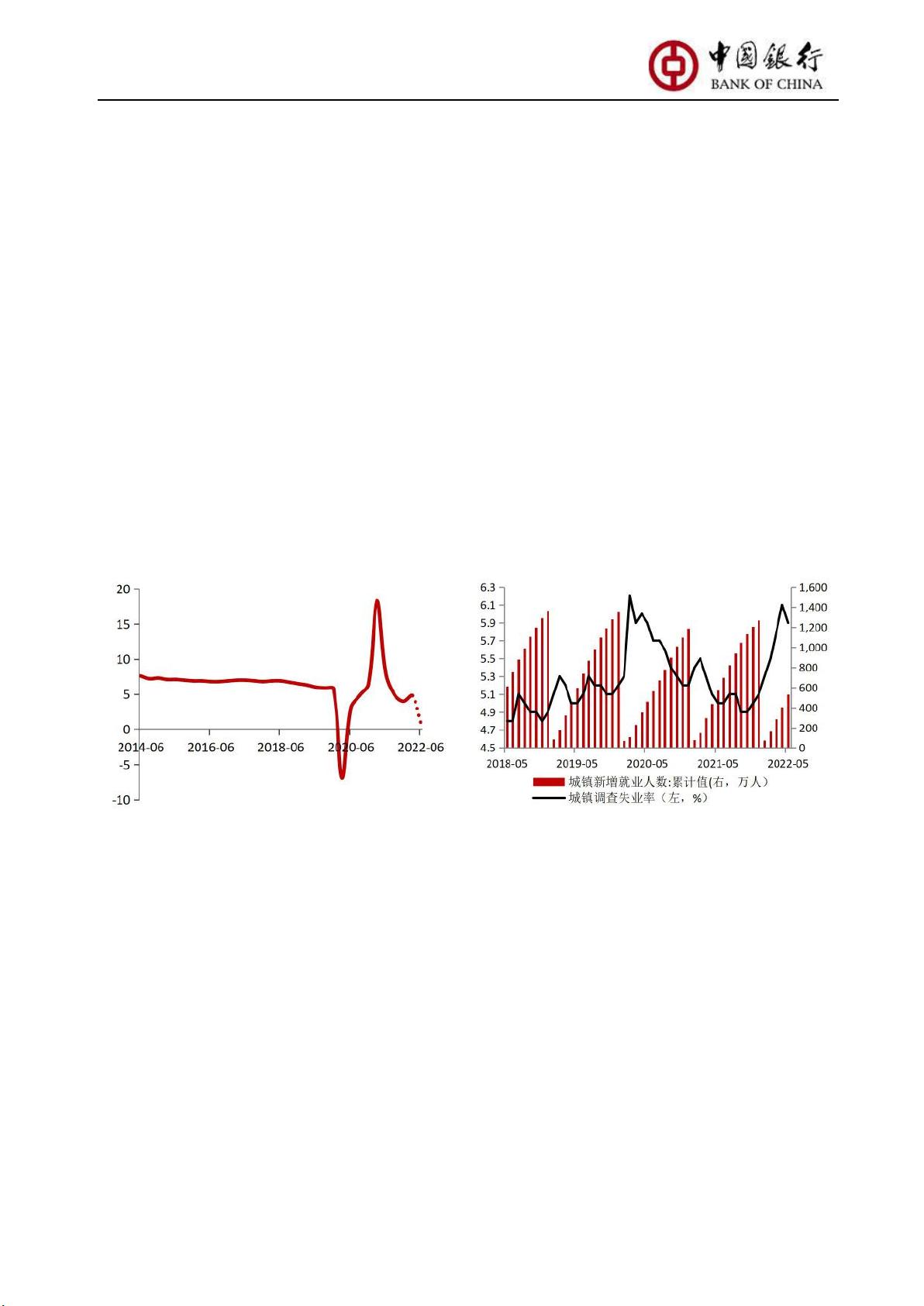

●建议持续落实落细《扎实稳住经济的一揽子政策措施》,

全力稳增长、稳就业、稳预期。民生应成为最大的关切,

要优化疫情防控措施,将疫情防控对经济的影响降到最

低;积极财政政策全力帮助企业纾困和扩大有效投资;

货币政策更好地发挥结构性功能,着力稳定宏观经济大

盘;进一步发挥投资托底经济的作用,“多箭齐发”助

推消费恢复;从供需两端支持合理需求,促进房地产市

场稳定发展。

中国银行研究院

中国经济金融研究课题组

组 长: 陈卫东

副组长: 周景彤

成 员: 李佩珈

梁 婧

赵廷辰

范若滢

梁 斯

叶银丹

王梅婷

汪惠青

刘 晨

吴 丹

邱亦霖

周 磊(长三角金融研究院)

联系人:范若滢

电 话:010-66592780

邮 件:fanruoying@qq.com

资料来源:中国银行研究院

剩余58页未读,继续阅读

资源评论