2022.04.28-江苏银行:资产质量改善,息差继续扩张-广发证券-22页.pdf

需积分: 0 53 浏览量

更新于2023-09-14

收藏 1.36MB PDF 举报

【江苏银行资产质量改善,息差继续扩张】

江苏银行在2022年第一季度的业绩表现稳健,尽管营收和归母净利润增速相比2021年全年有所放缓,但核心盈利能力——经调整后的营业利润(PPOP)增速保持稳定。这主要得益于负债成本的大幅降低和息差的持续扩张。报告指出,江苏银行的资产质量持续改善,不良贷款率下降,拨备覆盖率提高,前瞻性指标显示出积极趋势。

1. **信贷需求稳健**:江苏银行的信贷需求反映出区域经济的企稳回升,第一季度生息资产和贷款余额分别同比增长2.3%和4.7%,显示出银行对实体经济的支持力度。对公贷款增长尤其显著,达到13.9%,而个人贷款则因需求不足略有下降,反映出宏观经济环境的影响。

2. **负债成本下降,息差扩大**:江苏银行通过优化负债结构,降低了负债成本,净息差从2021年的1.88%上升至1.92%。虽然资产端收益率微降,但贷款结构的调整有助于维持息差。特别是公司贷款的增长,虽然收益率较低,但比重增加,而投资类资产占比下降,这些举措都有助于提高资产收益效率。

3. **资产质量改善**:截至3月底,江苏银行的不良贷款率为1.03%,较上季度下降5个基点,实现了不良贷款的双降。同时,拨备覆盖率提升至330%,增强了风险抵御能力。前瞻性的关注贷款率和逾期贷款率也呈现下降趋势,表明未来资产质量风险可控。

4. **盈利预测与投资建议**:鉴于长三角地区的经济活力和对公信贷需求,分析师预测江苏银行将保持快速增长,规模扩张和消费贷款业务将支撑息差水平。预计2022年和2023年归母净利润增速分别为25.6%和19.7%,给出了“买入”评级,并设定合理价值为8.78元/股。

然而,投资者需注意潜在风险,如经济增长超出预期的下滑和资产质量的大幅恶化,可能对银行的业绩和估值带来负面影响。

江苏银行通过优化资产结构、降低成本以及强化风险管理,展现出较强的风险抵御能力和盈利能力。随着经济复苏,银行的业绩有望进一步提升,投资者可关注其在市场中的表现。

识别风险,发现价值 请务必阅读末页的免责声明

1 / 22

[Table_Page]

年报点评|城商行Ⅱ

证券研究报告

[Table_Title]

江苏银行(600919.SH)

资产质量改善,息差继续扩张

[Table_Summary]

核心观点:

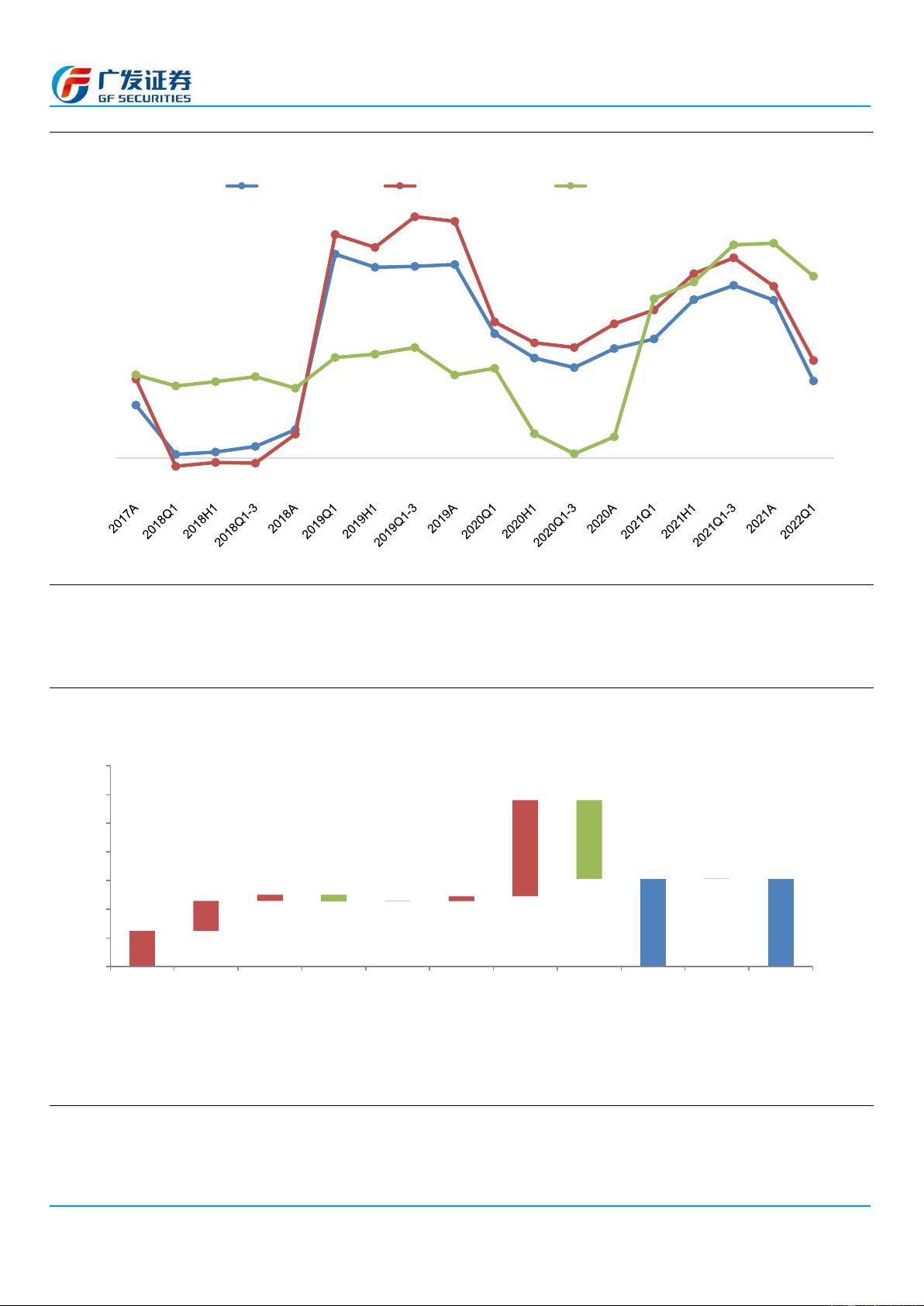

⚫ 对公需求强劲,业绩高增不改。江苏银行发布 22 年 1 季报:营收、PPOP、

归母净利润同比分别增长 11.0%、14.0%、26.0%,分别较 21A 变化

-11.5pcts 、 -10.6pcts、 -4.7pcts; Q1 单 季 营 收 ( 22Q1:11.0% vs.

21Q4:17.1%)和归母净利润(22Q1:26.0% vs. 21Q4:31.5%)增速出

现回落,但核心盈利能力 PPOP 增速(22Q1:14.0% vs. 21Q4:13.6%)

保持稳定;业绩增速放缓其原因主要是拨备释放边际放缓、手续费收入

增长放缓,而有效税率显著下降和息差扩张也有一定正贡献。需要注意

的有:(1)信贷需求符合区域经济企稳回升的特征,需求总量保持稳健,

Q1 生息资产较年初增长 2.3%(vs. 21Q1:7.1%),贷款较年初增长 4.7%

(vs. 21Q1:5.7%)。(2)“稳增长”政策下,对公信贷投放基本与 21Q1

经济高点持平,对公贷款较年初增长 13.9%(vs. 21Q1:14.0%);主要

是受个人需求不足拖累,个人贷款较年初减少 2.3%(vs. 21Q1:+3.0%)。

⚫ 负债成本大幅降低,息差扩张。根据我们测算,Q1 公司净息差为 1.92%

较 2021A 提升 4BP,主要得益于负债成本大幅下降。资产端收益率维

持微降趋势,Q1 生息资产收益率环比降 3BP 至 4.29%,从结构上看,

收益较高的贷款和投资类资产所占比重整体微降,其中贷款占比提升

1.28pcts 至 55.9%,投资类资产占比降低 1.72pcts 至 34.1%。贷款结

构上则是收益相对较低的公司贷款增长较好,所占比重升至 56.4%(环

比+4.59pcts)。 测算负债付息率较 21A 降低 13BP 至 2.15%。结构上,

存款增长较好(22Q1:+10.3% vs. 21Q1:+8.3%),所占比重有所提升;

个人存款增长好于对公,较年初增长 14.3%(vs. 公司存款:6.9%);市

场化的同业负债、发行债券、同业存单占比均有所下降。

⚫ 不良继续“双降”,前瞻指标向好。3 月末公司不良贷款率为 1.03%(环

比降 5BP), Q1 继续实现不良“双降”。拨备覆盖率 330%,环比升

22.4pcts。测算不良净生成率 0.41%同比、环比分别降 29BP 和 39BP。

前瞻指标关注贷款率 1.33%,环比降 1BP;逾期贷款率 1.13%,环比

降 4BP。3 月末核心一级资本充足率 8.41%,同比降 36BP。

⚫ 盈利预测与投资建议:区域景气度企稳,长三角对公信贷需求旺盛支撑

公司快速增长,规模高增叠加消费贷业务支撑息差水平,业绩高增可期。

预计 22/23 年归母净利润增速为 25.6%/19.7%,EPS 为 1.38/1.66 元/

股,BVPS 为 10.98/12.30 元/股,当前股价对应 22/23 年 PB 为

0.67X/0.60X。考虑近两年 PB 估值中枢和基本面情况,给予公司 22 年

0.8 倍 PB,合理价值 8.78 元/股,维持“买入”评级。

⚫ 风险提示:(1)经济增长超预期下滑;(2)资产质量大幅恶化。

[Table_Invest]

公司评级

买入

当前价格 7.39 元

合理价值 8.78 元

前次评级 买入

报告日期

2022-04-28

[Table_PicQuote]

相对市场表现

[Table_Author]

分析师: 倪军

SAC 执证号:S0260518020004

021-38003646

nijun@gf.com.cn

分析师: 屈俊

SAC 执证号:S0260515030005

SFC CE No. BLZ443

0755-88286915

qujun@gf.com.cn

分析师: 李佳鸣

SAC 执证号:S0260521080001

021-38003643

lijiaming@gf.com.cn

请注意,倪军,李佳鸣并非香港证券及期货事务监察委员会

的注册持牌人,不可在香港从事受监管活动。

[Table_DocReport]

相关研究:

江苏银行(600919.SH):零售

支撑定价水平,资产质量持续

改善

2022-04-13

江苏银行(600919.SH):Q4

营收和业绩超预期

2022-01-12

江苏银行(600919.SH):业绩

逐季改善,Q3 单季利润增速

高达 42%

2021-11-01

[Table_Contacts]

-26%

-16%

-6%

3%

13%

23%

04/21 06/21 08/21 10/21 12/21 02/22

江苏银行 沪深300

剩余21页未读,继续阅读

199 浏览量

2021-08-31 上传

2021-09-15 上传

2022-04-15 上传

143 浏览量

110 浏览量

152 浏览量

101 浏览量

163 浏览量

137 浏览量

127 浏览量

149 浏览量

148 浏览量

103 浏览量

资源评论

手掌日月摘星辰

- 粉丝: 299

- 资源: 1641