2022.11.06-半导体行业月度深度跟踪:国内外半导体三季报表现分化,整体景气下行趋势仍持续-招商证券-78页.pdf

需积分: 0 16 浏览量

2023-09-12

09:06:50

上传

评论

收藏 2.19MB PDF 举报

敬请阅读末页的重要说明

证券研究报告 | 行业深度报告

2022 年 11 月 06 日

推荐(维持)

半导体行业月度深度跟踪

TMT 及中小盘/电子

当前半导体手机、消费等需求继续疲软,部分传统工业边际走弱,三季报显示

国内外半导体行业库存及 DOI 数据持续往上,汽车/光伏/储能等细分需求相对

稳健,国内三季度表现明显分化,建议关注产品结构调整和汽车/风光储加速

切换的公司,受到美国管制长存和长鑫的扩产或将受到限制,对国内设备和材

料厂商或有一定影响,建议关注设备和材料公司里长存占比较低和有望实现从

0 到 1 突破的厂商,以及受益于国产化率提升的零部件公司。

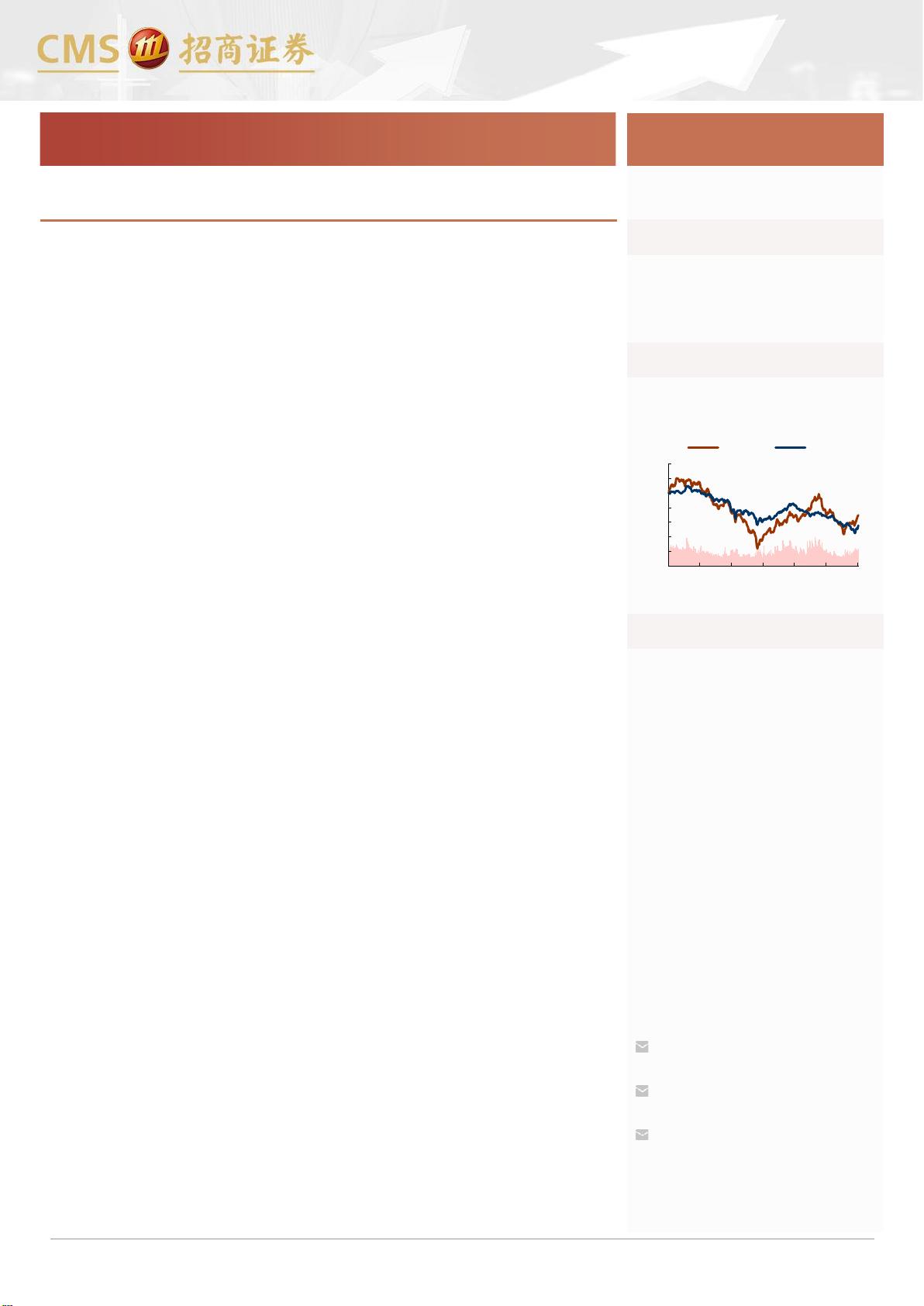

❑ 行情回顾:10 月半导体板块全球以及国内指数整体下行。10 月,半导体

(SW)行业指数+4.38%,同期电子(SW)行业指数-8.79%,沪深 300 指

数-7.78%;2022 年至今,半导体(SW)行业指数涨幅-13.87%,同期电子

(SW)行业指数-25.32%,沪深 300 指数为-32.67%。10 月费半指数/中国

台湾半导体指数+3.37%/-5.31%;2022 年年初至今,费半指数/中国台湾半

导体指数涨幅分别为-14.70%/-25.21%。

❑ 行业景气跟踪:消费类需求整体疲弱,汽车/光伏等保持相对景气。

1、需求端:手机等消费类需求库存调整压力仍大,汽车/光伏等半导体需求

较强。手机:全球 Q3 出货量同比-12%,苹果出货量逆势同比+2%;高通

Q3 法说会估计目前市场渠道中大约有 8 到 10 周的超额库存,Q4 产业链库

存调整压力仍大;PC:Q3 全球出货量同比跌幅扩大到-15%,苹果逆势同比

+40%,IDC 预计 22 年全球出货量将下跌 12.8%;新能源车:9 月中国乘用

车销量同比+22%/环比+2.8%,新能源车销量同比+98%/环比+6.3%。10 月

品牌销量分化明显,比亚迪同比+142%/环比+8.2%,蔚来同比+174%/环比-

7.5%,理想同比+31.4%/环比-12.8%,小鹏同比-49.7%/环比-39.8%。服务

器:国内外表现分化,国外需求目前优于国内,信骅 M9 营收环比提升。

2、库存端:行业整体库存调整持续,手机链芯片厂商库存和 DOI 持续提

升。全球手机链芯片厂商库存和 DOI 环比上行持续创新高,国内手机链芯片

厂商连续多个季度高增长,部分手机链芯片厂商 DOI 接近 300 天;PC 链芯

片厂商库存和 DOI 22Q3 环比持续提升;全球功率厂商库存环比增长,DOI

处于健康水位,安森美表示没有过多库存,订单能见度良好;全球 MCU 厂

商表示汽车领域存在补库存需求,积极降低消费电子库存积压的影响,瑞萨

汽车业务 DOI 环比提升接近目标值;国际模拟大厂 DOI 处于历史较低水位,

库存环比上行创近五年季度新高;渠道库存方面,NXP DOI 22Q3 环比持

平,安森美 DOI 环比微降 0.2 周至 6.9 周。

3、供给端:全球晶圆产能扩张预期放缓,美对中采取新一轮出口管制或将

影响国内扩产进度。逻辑端,UMC、SMIC、世界先进等产能利用率有所松

动,TSMC 和 UMC 分别将 2022 全年资本支出下修至 360 亿美金和 30 亿美

金;存储端,美光预计 2023 财年资本支出将同比-30%至 80 亿美元,SK 海

力士预计 2023 年资本支出同比下滑 50%;10 月 7 日,美国对中国采取新一

轮出口管制,限制美国对国内先进制程及超算制造商的发货,同时将长江存

储列入 UVL 名单,或将影响长江存储、长鑫存储等 128 层以上 NAND 和

18nm 以下 DRAM 产能输出节奏。

4、价格端:10 月存储价格继续环比下滑,MCU 价格持续疲软,功率渠道价

格环比整体平稳。①DRAM/NAND:10 月 DXI 指数加速下行,美光和海力

士 22Q3 的存储位元价格均环比下滑,并且预计 22Q4 也将继续下跌;②

NOR:中低容量 NOR 价格持续疲软,但高容量占比较高的旺宏预期 22Q4

价格环比稳定;③MCU:22Q3 国内消费类、电动工具、家电等 MCU 原厂

价格压力依旧较大,表计类原厂价格相对稳定;④功率器件:高压 MOS 和

IGBT 表现仍然相对稳健。

5、销售端:国外产业链各环节厂商 Q3 收入表现分化,部分厂商对 Q4 指引

行业规模

占比%

股票家数(只)

442

9.1

总市值(亿元)

68581

8.7

流通市值(亿元)

50424

7.7

行业指数

%

1m

6m

12m

绝对表现

9.3

31.8

-13.8

相对表现

10.3

38.0

8.8

资料来源:公司数据、招商证券

相关报告

1、《半导体行业月度深度跟踪

—行业景气仍处下行通道,美

国加大限制强化国产替代》

2022-10-09

2、《半导体行业月度深度跟踪

—国内外厂商中报深度复盘,

关注结构性分化下的景气赛

道》2022-09-05

3、《半导体行业深度跟踪报

告:多维数据框架详解半导体

产业链景气趋势》 2021-03-01

鄢凡

S1090511060002

yanfan@cmschina.com.cn

曹辉

S1090521060001

caohui@cmschina.com.cn

王恬

S1090522090002

wangtian2@cmschina.com.cn

-50

-40

-30

-20

-10

0

10

20

Nov/21 Mar/22 Jun/22 Oct/22

(%)

电子

沪深300

国内外半导体三季报表现分化,整体景气下行趋势仍持续

剩余77页未读,继续阅读

资源评论