2020.10.22-宝钢股份:汽车板龙头,底部反转-东吴证券-22页.pdf

需积分: 0 89 浏览量

2023-09-11

10:35:46

上传

评论

收藏 1.08MB PDF 举报

宝钢股份(600019)

证券研究报告·公司研究·钢铁

1 / 22

东吴证券研究所

请务必阅读正文之后的免责声明部分

[Table_Main]

汽车板龙头,底部反转

买入(首次)

盈利预测与估值

2019A

2020E

2021E

2022E

营业收入(百万元)

291,594

300,925

322,592

340,334

同比(%)

-4.3%

3.2%

7.2%

5.5%

归母净利润(百万元)

12,423

11,538

15,250

16,551

同比(%)

-42.1%

-7.8%

32.7%

8.5%

每股收益(元/股)

0.56

0.52

0.68

0.74

P/E(倍)

9.32

10.04

7.59

7.00

投资要点

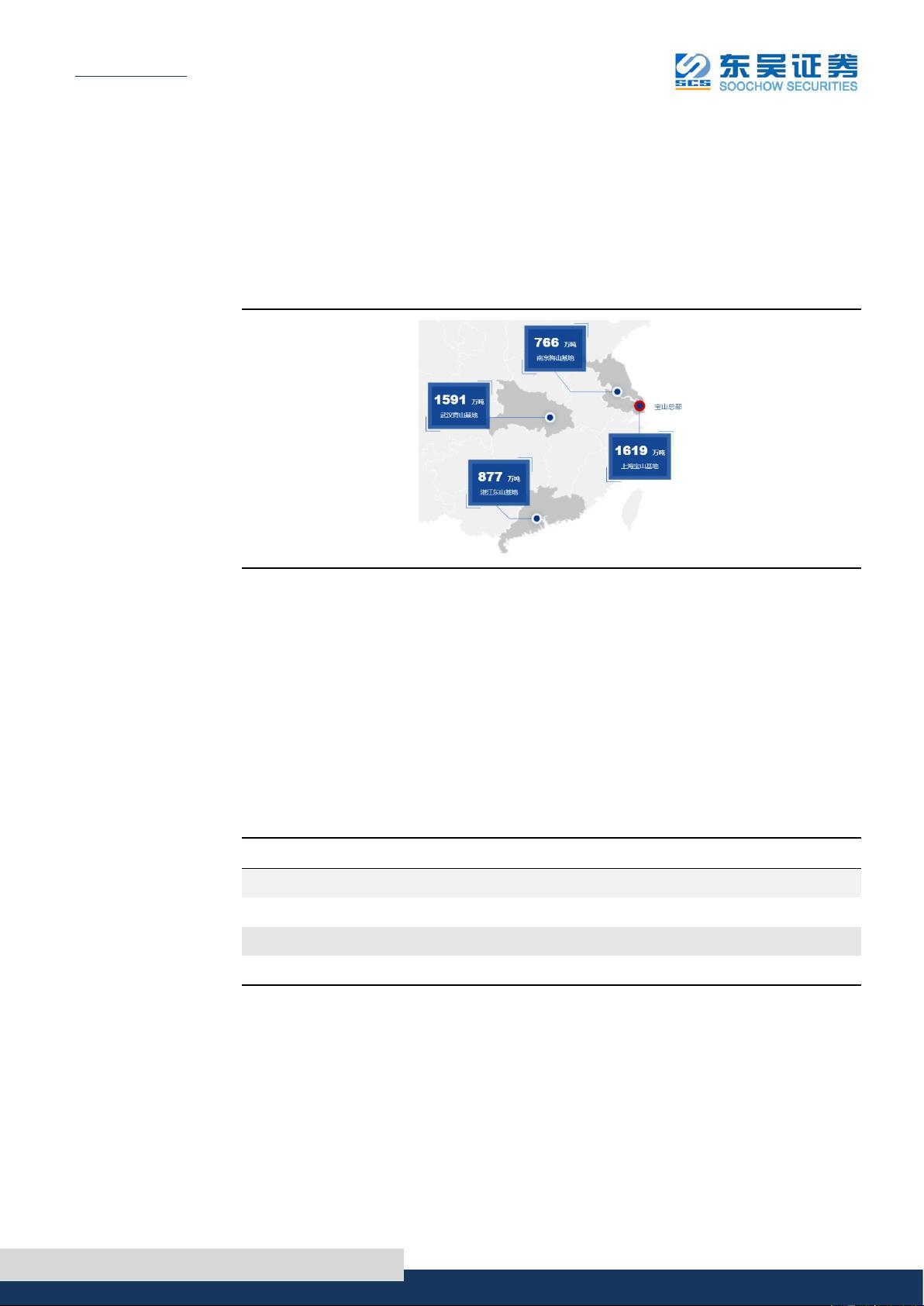

中国钢铁行业核心资产。2019 公司粗钢产能为 4853 万吨,为全行业第

一;钢产量 4688 万吨,为全世界第二。公司主营板材(冷轧板、热轧

板),板材产量占比 80%,营收占比 50%;公司核心产品汽车板市占率

高达 60%,家电板市占率高达 70%。

公司被显著低估。公司 2020 年 10 月 22 日 PB 为 0.66x,PE-TTM 为

11.31x,均 处于历史低位。2019 年公司分红比例为 50.2%,股息率 4.88%,

处于历史中等水平;而 2019 年公司净利为 124 亿元、ROE 为 7.05%,

处于历史中高水平。剔除公司持股三家市值较高的非钢铁业务公司以

后,公司实际 PB 仅为 0.39x。并且我们通过分析认为公司的业绩具有持

续性,并且能够中期大幅提升,因此认为公司是被显著低估的。

汽车、家电回暖,板材景气上行。公司业绩驱动依靠汽车、家电行业。

2019 年公司汽车、家电销量占比合计 40%,利润贡献近 60%。公司业

绩波动与汽车、家电产量增速波动具有一定相关性。复工复产以来,汽

车产销触底回升,家电产量整体向好。由于国内无汽车板新增产能,产

能利用率较高,综合考虑进口因素,我们预计国内汽车板供给增速-

2.60%/0.82%/0.83%;需求端,根据中汽协预测,2025 年我国千人汽车

保有量可达 200 台,对应 2020/21/22 年汽车板需求增速 0.2%/3.2%/2.9%,

因此 2020/21/22 年供给缺口为 14/-59/-125 万吨。家电板同样无新增产

能,产能利用率居于高位,因此供给增速 0.15%/0.28%/0.48%;需求端

考虑地产中期竣工将维持高位,家电新增需求持稳,出口和消费改善需

求 贡 献 新 增 量 , 因 此 预 计 家 电 板 2020/21/22 年 需 求 增 速 为

1.5%/1.8%/1.7%,供给缺口分别为-7/-20/-30 万吨。

公司业绩将中期向上。公司主营产品连续六个月上调出厂价,冷轧、热

轧、彩涂、镀锌板价格上调 8.8%、4.1%、13.1%、21.4%,且产品价格-

铁矿石价格比均有所上调。因此我们预测公司业绩将中期向上,20 年

Q3/Q4 净利 36/39 亿元,同比 34%/10%;21 年 Q1/Q2 净利 38/44 亿元,

同比 147%/78%。

盈利预测与投资评级:公司下游汽车、家电产销回暖,汽车板、家电板

供不应求带来价格上涨,公司作为龙头将率先受益。我 们预 计

2020/2021/2022 年 公司总营收分 别 为 3009/3226/3403 亿 元, 增 速

3.2%/7.2%/5.5% ; 净 利 润 分 别 为 115/153/166 亿元 , 增 速 分 别 为 -

7.8%/32.7%/8.5%;PE 分别为 10.0x/7.6x/7.0x,PB 仅为 0.66x,低于行业

可比公司均值;PE 历史区间 10-30x,PB 区间 0.5-3x,公司估值为历史

底位,故首次覆盖予以“买入”评级。

风险提示:下游汽车、家电回暖不及预期;原材料铁矿石价格上涨超预

期。

[Table_PicQuote]

股价走势

[Table_Base]

市场数据

收盘价(元)

5.20

一年最低/最高价

4.32/5.58

市净率(倍)

0.66

流通 A 股市值(百

万元)

115211.11

基础数据

每股净资产(元)

7.92

资产负债率(%)

46.02

总股本(百万股)

22271.29

流通 A 股(百万

股)

22155.98

[Table_Report]

相关研究

[Table_Author]

2020 年 10 月 22 日

证券分析师 杨件

执业证号:S0600520050001

13166018765

yangjian@dwzq.com.cn

-34%

-23%

-11%

0%

11%

23%

34%

2019-10 2020-02 2020-06

宝钢股份

沪深300

剩余21页未读,继续阅读

资源评论

手掌日月摘星辰

- 粉丝: 296

- 资源: 1649