投资要点 .................................................................................................................................. 4

关键假设 ............................................................................................................................. 4

区别于市场的观点 .............................................................................................................. 4

股价上涨催化剂 .................................................................................................................. 4

估值与目标价 ...................................................................................................................... 4

中鼎股价核心指标概览............................................................................................................. 5

一、橡胶件龙头正拓展为平台型零部件供应商 ........................................................................ 6

1.1 公司为非轮胎橡胶制品龙头 .......................................................................................... 6

1.2 以橡胶件为业务根基,大力发展智能底盘业务 ............................................................. 7

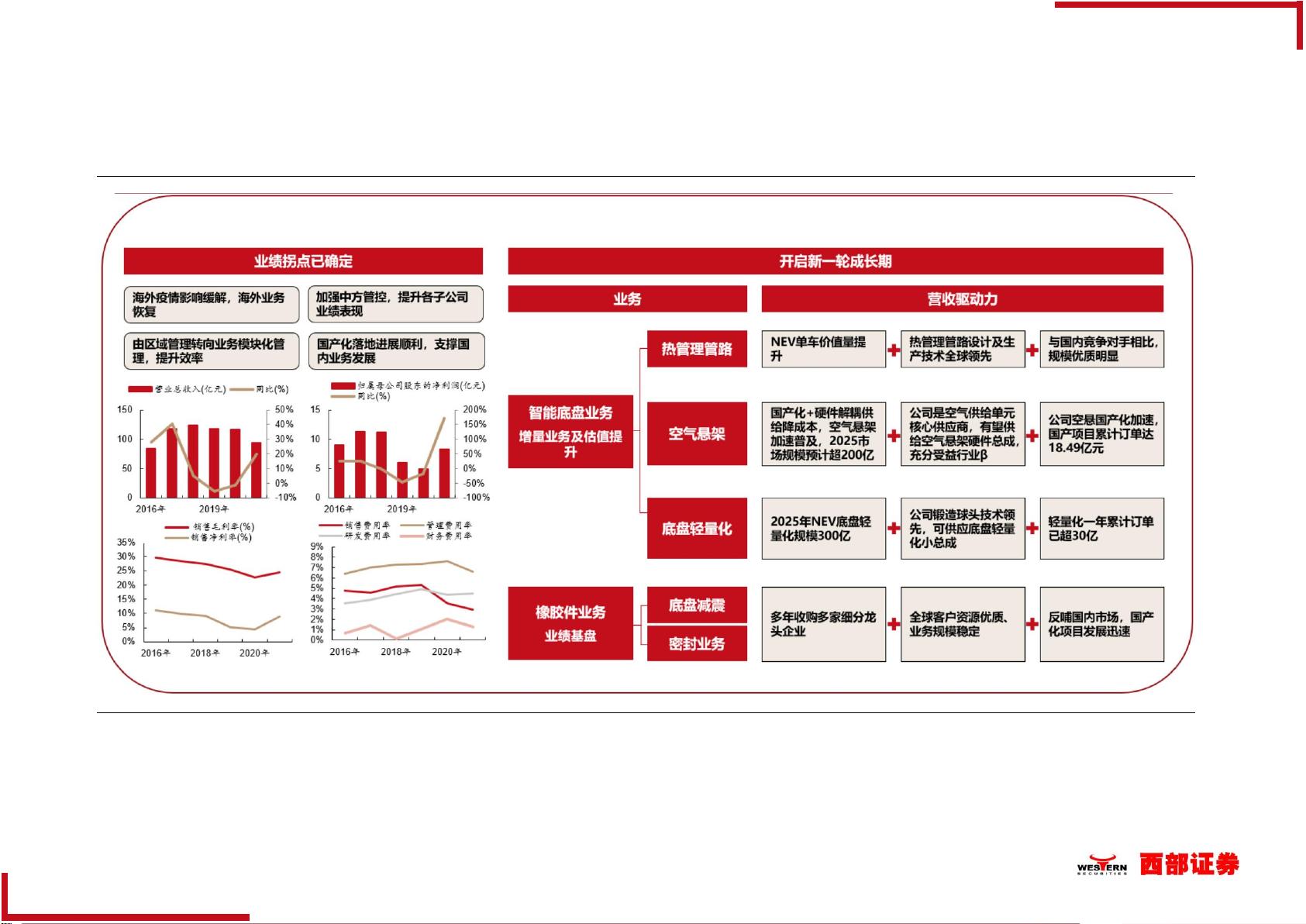

1.3 业务整合迎来业绩拐点,新业务开启成长期 ................................................................ 8

二、智能底盘业务:三驾马车齐放量 ..................................................................................... 12

2.1 热管理管路业务行业领先 ........................................................................................... 12

2.2 空气悬架业务充分受益于行业成长空间 ...................................................................... 14

2.3 底盘轻量化业务正快速拓展 ........................................................................................ 20

三、橡胶件业务:基盘业务稳营收 ........................................................................................ 22

3.1 密封业务龙头位置稳固 ............................................................................................... 22

3.2 底盘减震业务将实现欧美日全覆盖 ............................................................................. 23

四、盈利预测及投资建议 ....................................................................................................... 25

4.1 盈利预测及关键假设 ................................................................................................... 25

4.2 相对估值 ..................................................................................................................... 26

4.3 绝对估值 ..................................................................................................................... 27

4.4 投资建议 ..................................................................................................................... 28

五、风险提示 ......................................................................................................................... 28

图 1:中鼎股份核心指标概览图 ............................................................................................... 5

图 2:中鼎股份发展历程 .......................................................................................................... 6

图 3:公司股权结构及业务布局 ............................................................................................... 7

图 4:公司各业务历年收入占比(亿元) ................................................................................ 8

图 5:2021 年上半年公司各业务营收占比................................................................................ 8

图 6:公司已实现全球业务整合 ............................................................................................... 9

图 7:公司历年营业收入(亿元)及同比增速 ......................................................................... 9

图 8: 公司历年国内外业务营收同比增速 ............................................................................... 9

图 9:公司历年归母净利润(亿元)及同比增速 .................................................................... 10

图 10:公司利润率实现底部反转 ........................................................................................... 10

图 11:公司分业务毛利率 ...................................................................................................... 10

图 12:公司历年费用率 .......................................................................................................... 10

图 13:公司前十大客户 ......................................................................................................... 11

图 14:公司前十大客户销售额(亿元) ................................................................................ 11

图 15:近年来公司国内业务营收占比逐年提升 ..................................................................... 11

图 16:公司海外子公司国内项目历年营收(万元) .............................................................. 11

图 17:燃油车热管理系统以发动机为主 ................................................................................ 12

图 18:新能源车热管理系统更加复杂 .................................................................................... 12

图 19:汽车热管理管路系统单车价值量变化(元) .............................................................. 12