2021.04.25-莱美药业:老树新芽,与爱尔眼科合作阿托品滴眼液带来业绩拐点-申万宏源-28页.pdf

需积分: 0 80 浏览量

更新于2023-09-07

收藏 1.84MB PDF 举报

【莱美药业】是一家在医药生物领域具有悠久历史的上市公司,2021年迎来了重要的转折点。在经历了早期的并购失败和财务困境后,公司迎来了新的实际控制人——中恒集团,这使得莱美药业得以摆脱历史包袱,重新专注于特色专科药物的研发与销售。

公司的核心业务之一是自研药物“卡纳琳”(纳米炭混悬注射液)。这是一种全球独家的肿瘤手术淋巴示踪药物,目前在甲状腺外科手术中被广泛应用,市场占有率高达85%以上。随着其在胃肠癌、乳腺癌等领域的拓展,有望保持稳定增长。此外,莱美药业还在积极研发新的抗肿瘤药物,子公司瀛瑞医药和康德赛分别进行相关项目的临床前研究,为公司的长远发展注入活力。

莱美药业与眼科巨头爱尔眼科的合作是其业绩增长的重要驱动力。双方共同成立了湖南迈欧,专注于低浓度阿托品滴眼液的市场,这一产品主要用于青少年近视防控。随着国家对青少年近视问题的高度重视,市场前景广阔。湖南迈欧已注册0.05%浓度的阿托品院内制剂,成为国内首例。考虑到低浓度阿托品滴眼液的市场潜力,预计将达到百亿规模。借助爱尔眼科的医院网络,湖南迈欧有望迅速抢占市场份额,为莱美药业带来显著的投资回报。

另外,莱美药业还涉足甲状腺疾病管理领域,推出了“i甲专线”平台,与多家三甲医院合作,为甲状腺疾病患者提供便捷的医疗服务。目前,平台注册用户已超过30万,未来有望在医美、保险、甲状腺癌早筛等领域实现商业转化,进一步拓展蓝海市场。

基于这些业务的发展,申万宏源证券首次覆盖莱美药业,给予“买入”评级,目标市值111亿。预计公司在2021年至2023年的收入将分别达到17.19亿、19.38亿和22.77亿,扣非归母净利润分别为0.43亿、1.90亿和4.86亿。然而,也要注意一些风险因素,如“卡纳琳”的跨科室销售不达预期、新药研发进展缓慢、湖南迈欧的产能和销量低于预期,以及新业务投入超出预算等。

总结来看,莱美药业通过战略调整,与爱尔眼科的合作以及甲状腺疾病管理平台的建立,成功实现了业务转型和业绩的拐点。投资者应关注其在专科药物研发、眼科药物市场的开拓以及慢性病管理服务等方面的表现,以评估其未来的增长潜力和投资价值。

1

上

市

公

司

公

司

研

究

/

公

司

深

度

证

券

研

究

报

告

医药生物

2021 年 04 月 25 日

莱美药业

(300006)

——老树新芽,与爱尔眼科合作阿托品滴眼液带来业绩

拐点

报告原因:首次覆盖

买入(首次评级)

投资要点:

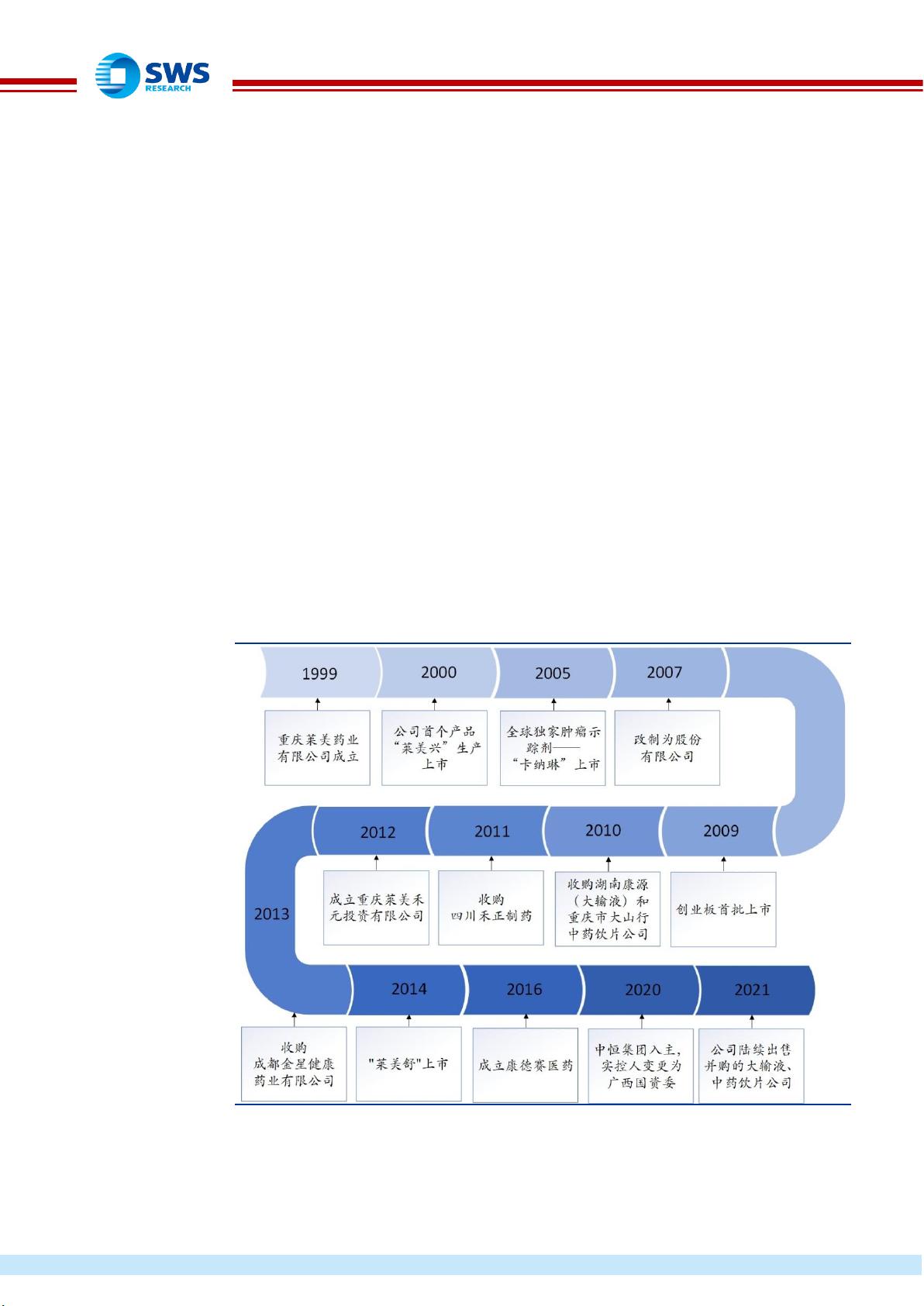

⚫ 实控人易主,甩掉包袱轻装上阵,预计 21 年是业绩反转年。1)创业板首批上市,并购与

投资不佳造成亏损。公司 09 年上市后经历多轮并购,介入大输液、中药饮片等行业,设

立基金对外投资,但实质效果不佳,子公司亏损与资产减值造成公司 2020 年亏损 3.27 亿;

2)中恒集团入主纾困,业务重新聚焦。2020 年中恒入主后,公司财务困境解除、公司治

理改善,重新聚焦特色专科药。21Q1 非核心业务陆续得以处置,业务线逐步清晰;3)预

计 21 年业绩反转,未来发展主要靠三块业务:一是自研药物持续增长,卡纳琳跨科室销

售可期,新抗肿瘤药研发中;二是与爱尔眼科成立合资公司销售眼药;三是孵化中的新业

务,包括甲状腺疾病管理和新药早筛开发等。

⚫ “卡纳琳”拓宽应用范围,新抗肿瘤药孵化中。卡纳琳(纳米炭混悬注射液)是肿瘤手术

的淋巴示踪药,全球独家品种,目前已成为国内甲状腺外科手术一线常规用药,手术使用

率达 85%以上,近两年卡纳琳逐步进入胃肠癌、乳腺癌临床领域,具有持续增长动力。子

公司瀛瑞医药新抗肿瘤用药正在临床前研究中;子公司康德赛自研肿瘤疫苗,其探索性临

床研究已通过伦理审批。

⚫ 与爱尔眼科成立合资公司,低浓度阿托品成未来三年业绩爆发点。青少年近视率居高不下,

2018 年起国家战略性重视青少年近视防控,从中央到地方政策不断。公司与爱尔眼科合

资成立湖南迈欧(爱尔持股 51%,莱美 49%),发力低浓度硫酸阿托品滴眼液市场。湖南

迈欧已率先注册 0.05%浓度的院内制剂,为国内首家,制剂于 21Q2 开始上市销售。低浓

度硫酸阿托品延缓近视发展的有效性已得到广泛共识,该药品市场空间大,竞争格局佳,

国内尚无药品注册,临床进度最快的是兴齐眼药和兆科眼药,预计最早在 2023 年获批,

当前主要以院内制剂形式存在,主流为 0.01%浓度。我们保守估计硫酸阿托品滴眼液百亿

市场空间。兴齐眼药注册了院内制剂并在互联网销售后,业绩超预期。而借助爱尔眼科庞

大的医院网络,湖南迈欧有望给莱美贡献可观的投资收益。

⚫ 爱甲专线打造甲状腺疾病管理平台,切入蓝海市场。粗略估计我国甲状腺结节患者数量为

2.8 亿人,潜在甲状腺癌患者超过千万。甲状腺疾病治疗医疗资源紧缺、随访时间长适合

慢病管理。公司建立“i 甲专线”,与权威协会和超过 60 家三甲医院达成合作;当前注册

用户已超过 30 万。未来将在医美、保险、甲癌早筛等领域转化。

⚫ 首次覆盖,给予“买入”评级,目标市值 111 亿。我们预计公司 21/22/23 年收入 17.19

亿、19.38 亿和 22.77 亿元,同比增长 8.6%、12.7%和 17.5%,扣非归母净利润为 0.43

亿(Q1 实现 5323 万非经常性收益)、1.90 亿和 4.86 亿元。增发摊薄后的 EPS 为 0.04、

0.18 和 0.46 元。我们用分部估值法给公司估值。给予公司自研药物板块 PS2.5 倍,对应

市值 42.38 亿,给湖南迈欧 DCF 估值,对应权益市值 68.44 亿,并不考虑公司新业务估

值,合计目标市值 111 亿,较当前还有 63%的上升空间,给予“买入”评级。

⚫ 核心假设风险:“卡纳琳”跨科室销售不及预期、新品研发不顺利、湖南迈欧产能和出货量

不及预期、爱甲专线等新业务投入超预期

市场数据:

2021 年 04 月 23 日

收盘价(元)

6.43

一年内最高/最低(元)

9.07/4.55

市净率

3.0

息率(分红/股价)

-

流通 A 股市值(百万元)

5222

上证指数/深证成指

3474.17/14351.86

注:“息率”以最近一年已公布分红计算

基础数据:

2021 年 03 月 31 日

每股净资产(元)

2.17

资产负债率%

35.92

总股本/流通 A 股(百万)

1056/812

流通 B 股/H 股(百万)

-/-

一年内股价与大盘对比走势:

相关研究

证券分析师

刘靖 A0230512070005

liujing@swsresearch.com

联系人

刘靖

(8621)23297818×7461

liujing@swsresearch.com

财务数据及盈利预测

2020

2021Q1

2021E

2022E

2023E

营业总收入(百万元)

1,584

360

1,719

1,938

2,277

同比增长率(%)

-14.8

44.9

8.6

12.7

17.5

扣非归母净利润(百万元)

-370

-4

43

190

486

同比增长率(%)

-

-

-

344.8

155.5

每股收益(元/股)

-0.40

0.05

0.04

0.18

0.46

毛利率(%)

68.1

72.3

72.0

72.5

72.7

ROE(%)

-27.9

2.1

1.9

7.6

16.3

市盈率

-21

161

36

14

注:“市盈率”是指目前股价除以各年每股收益;“净资产收益率”是指摊薄后归属于母公司所有者的 ROE

请务必仔细阅读正文之后的各项信息披露与声明

04-27

05-27

06-27

07-27

08-27

09-27

10-27

11-27

12-27

01-27

02-27

03-27

-50%

0%

50%

100%

(收益率)

莱美药业

沪深

300

指数

剩余27页未读,继续阅读

186 浏览量

2021-09-14 上传

123 浏览量

115 浏览量

113 浏览量

189 浏览量

2021-12-07 上传

2024-06-27 上传

122 浏览量

198 浏览量

2024-05-16 上传

117 浏览量

2019-12-25 上传

155 浏览量

2021-06-29 上传

184 浏览量

130 浏览量

资源评论

手掌日月摘星辰

- 粉丝: 299

- 资源: 1641