附件:

财务报告披露格式

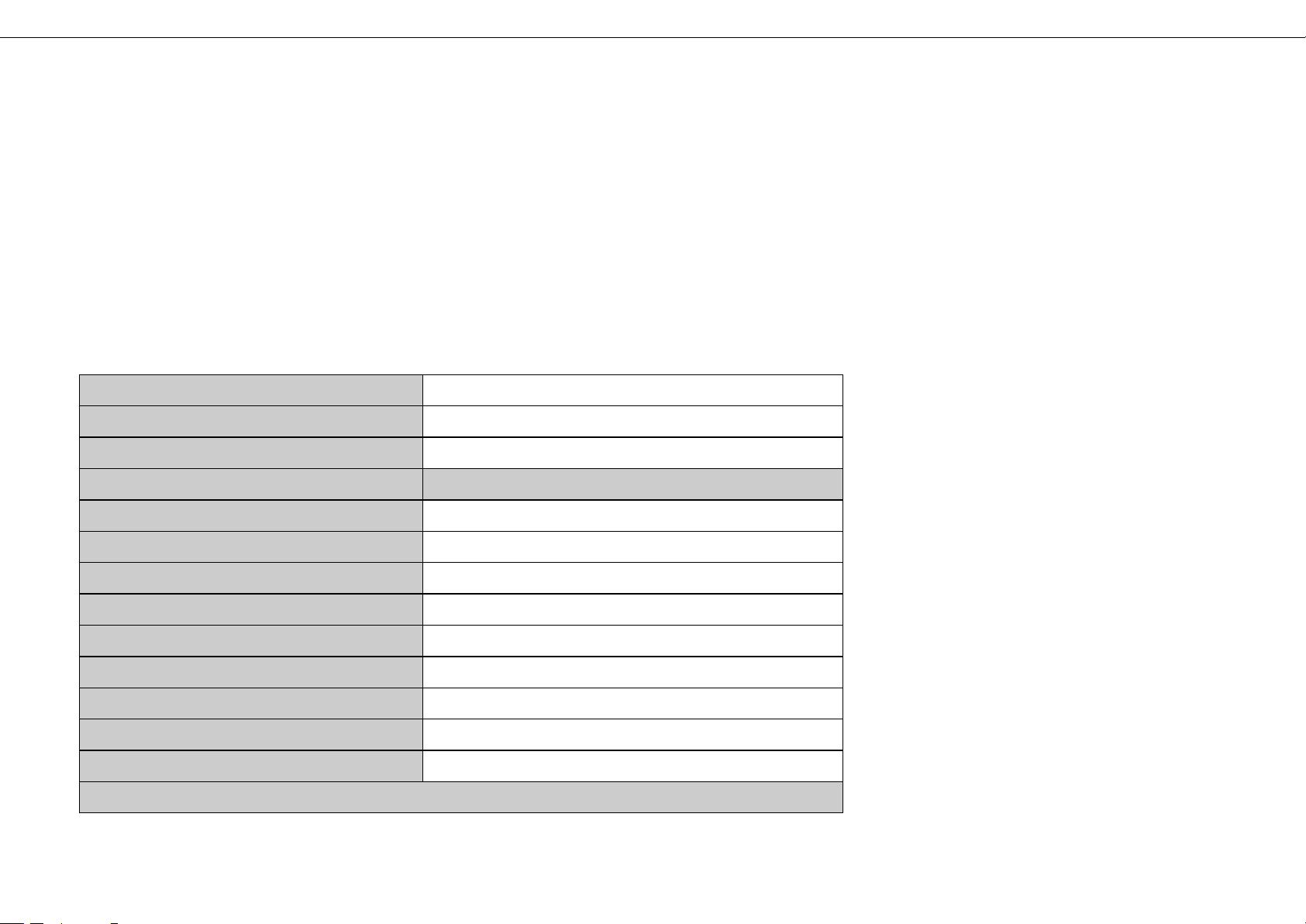

(一)审计报告

是否审计

审计意见

审计报告编号

审计报告标题

审计报告

审计报告收件人

引言段

治理层对财务报表的责任段

注册会计师责任段

审计意见段

非标意见

审计机构名称

审计机构地址

审计报告日期

注册会计师姓名

剩余156页未读,继续阅读

资源评论

qq_17201225

- 粉丝: 2

- 资源: 6821

下载权益

C知道特权

VIP文章

课程特权

开通VIP

最新资源

- 基于web的在线学习管理系统设计与实现

- 基于JavaWeb的汽车租赁平台论文.doc

- 基于javaweb的KTV点歌管理系统论文.doc

- 预警插件-Fine-report11

- 建设项目现场高温人员中暑事故应急预案.docx

- 建设项目工程超高层测量放线控制方案.docx

- 建筑公司建设项目现场雷电事故应急预案.docx

- 建筑公司员工食物中毒事故应急预案.docx

- 建筑公司建设项目现场风灾事故应急预案.docx

- 建筑集团建设项目火险应急预案.docx

- 深圳建设施工项目物体打击事故应急预案.docx

- 深圳建设项目高处坠落事故应急预案.docx

- 深圳建设项目机械伤害事故应急预案.docx

- 深圳建设项目施工现场各类事故应急预案.docx

- 深圳建设项目现场触电应急预案.docx

- 深圳建设项目坍塌事故应急预案.docx

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈