请务必阅读正文之后的信息披露和法律声明

基于涨跌比的行业轮动与择时研究

由于加权的影响,股价指数的涨跌受权重较大的个股影响较大,当这些股票发生

暴涨或暴跌时,指数可能反应过度,从而容易提供有关市场强弱和多空力量的不实信

息;而涨跌比则恰好对应着市场上关于某个行业或指数多空力量的对比,可以弥补以

上不足。因此,本报告重新定义了行业内的个股涨跌比(即过去一段时间中行业板块

内上涨个股的比例)指标,并将这一指标用于行业指数择时:当个股涨跌比上穿下阀

值线时买入相应的行业指数,下穿上阀值线时卖出。理由如下:

1)从情绪的角度来看,下阀值线是投资者情绪从低位回升的预警线。如果某个行

业板块刚经历过一轮大幅的调整行情,随着估值的逐步调整到位,部分个股开始出现

反弹,可能意味着该板块也正准备酝酿一个反弹行情;如果上涨的个股比例足够大,

即投资者情绪回升到一定程度时,则有较大的把握可对此加以确认。

2)上阀值线对应着投资者情绪从高位回落的警戒线。随着板块行情的发酵,该行

业板块内的绝大部分乃至所有股票都将经历一个上涨阶段,直至该板块的上涨势能开

始枯竭。此时,行业内的个股表现开始分化,部分股票开始下跌,直至上涨的个股比

例下行到一定位置,即投资者情绪回落到警戒线时,行业指数的拐点可以基本得到确

认,继而开始一轮下行周期。

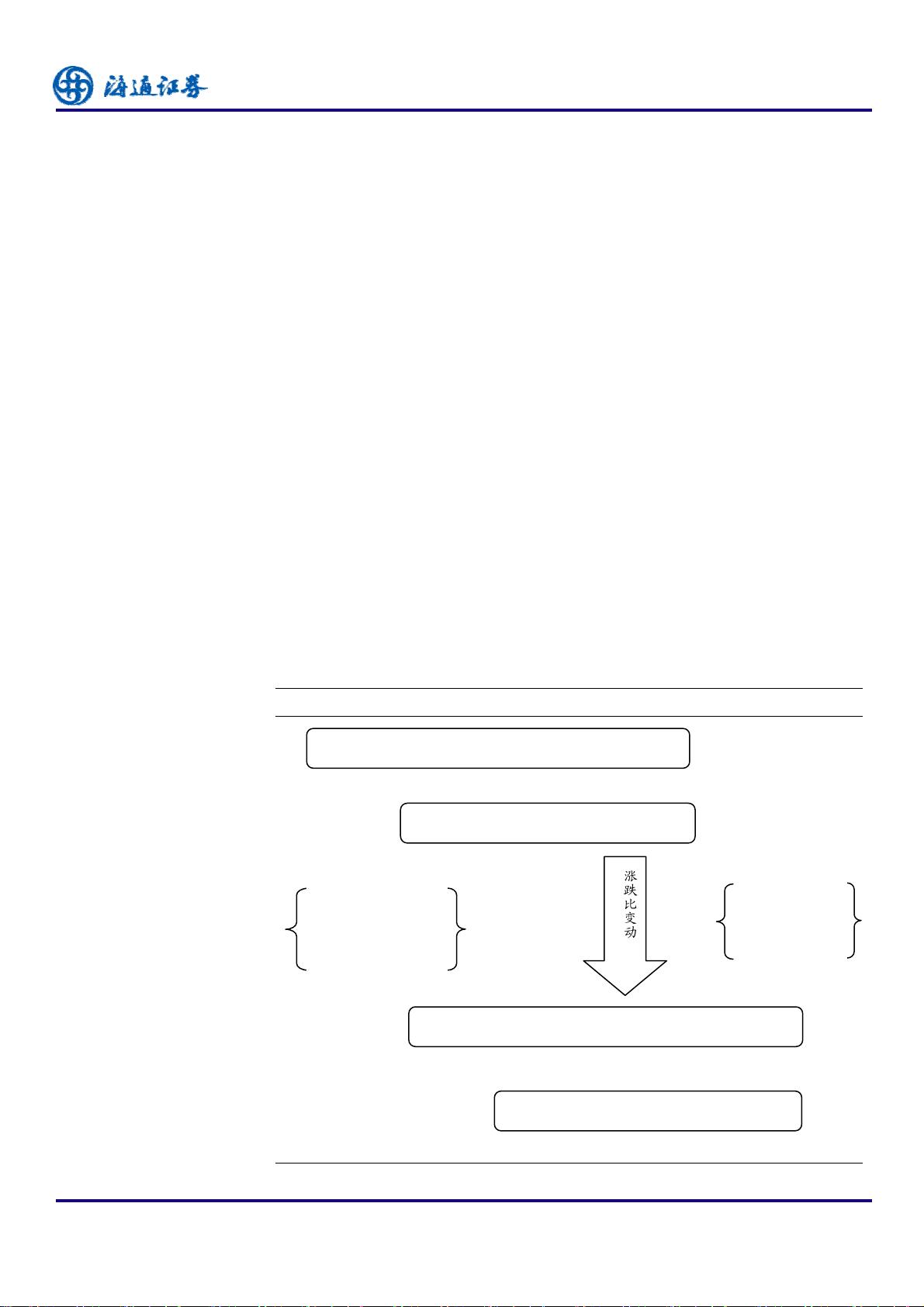

为解决“伪突破”问题,报告提出当个股涨跌比上穿上阀值线时,触发买入信号;

当个股涨跌比下穿下阀值线时,触发卖出信号作为以上策略的补充信号。结果显示:

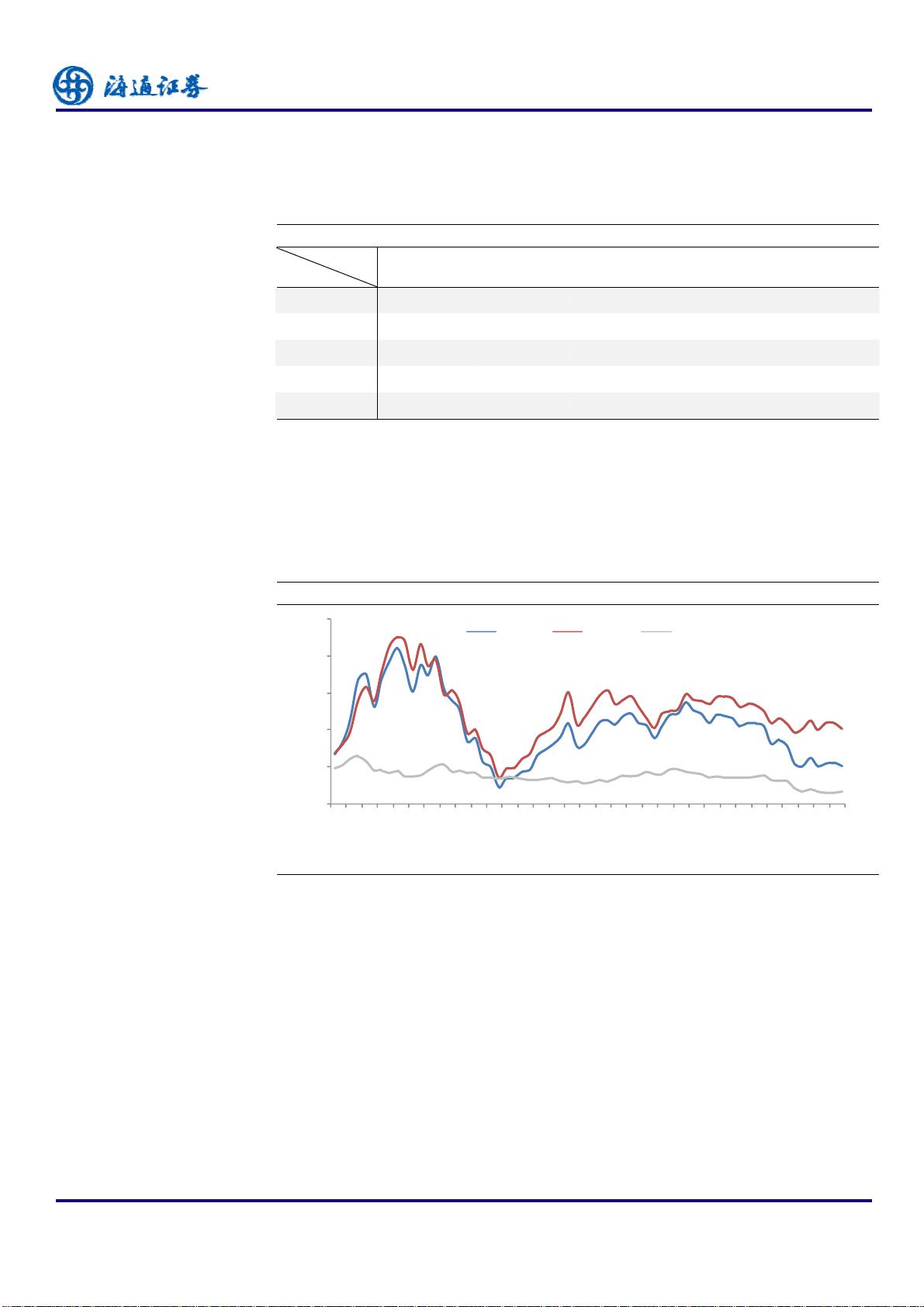

1)个股涨跌比的最优时间参数为 20 个交易日,最优上下阀值分别为 0.6 和 0.3;

2)海通 27 个一级行业指数中,基于以上参数的择时策略在 21 个行业中跑赢了

指数,3 个与指数基本持平(旅游服务业、农业、通讯服务业),3 个跑输了指数(传

媒、金融、地产);

3)策略的平均胜率约为 46.6%,虽然胜率不高,但是一旦判断正确,则能获得

较大幅度的盈利空间;即使出现判断错误,也能迅速自我纠正,且平均亏损幅度较小。

在此基础上,报告提出基于个股涨跌比择时的行业轮动策略,相对于沪深 300 的

年化超额收益(扣除费用后)为 12%;尤其是近几年的熊市之中,策略的超额收益相

对较为稳定。进一步分析表明,相对于行业等权指数,行业轮动策略中的行业选择能

力约贡献了 4.5%的稳定的年化超额收益,而择时能力约贡献了 7.5%的年化超额收益。

最后,由于大盘指数可以看作是行业指数加权而成,沿用个股涨跌比行业择时的

最优参数,报告提出基于行业涨跌比进行大盘择时的策略,获得了较好的择时效果。

总之,不论是对行业指数还是对大盘指数,通过涨跌比指标进行资产配置和择时

研判都具有广泛的适用性。

证券研究报告

专题报告

定

定

量

量

研

研

究

究

评论5