保险企业经营管理概述.doc

版权申诉

148 浏览量

2022-07-13

20:18:43

上传

评论

收藏 308KB DOC 举报

保险企业经营治理概述

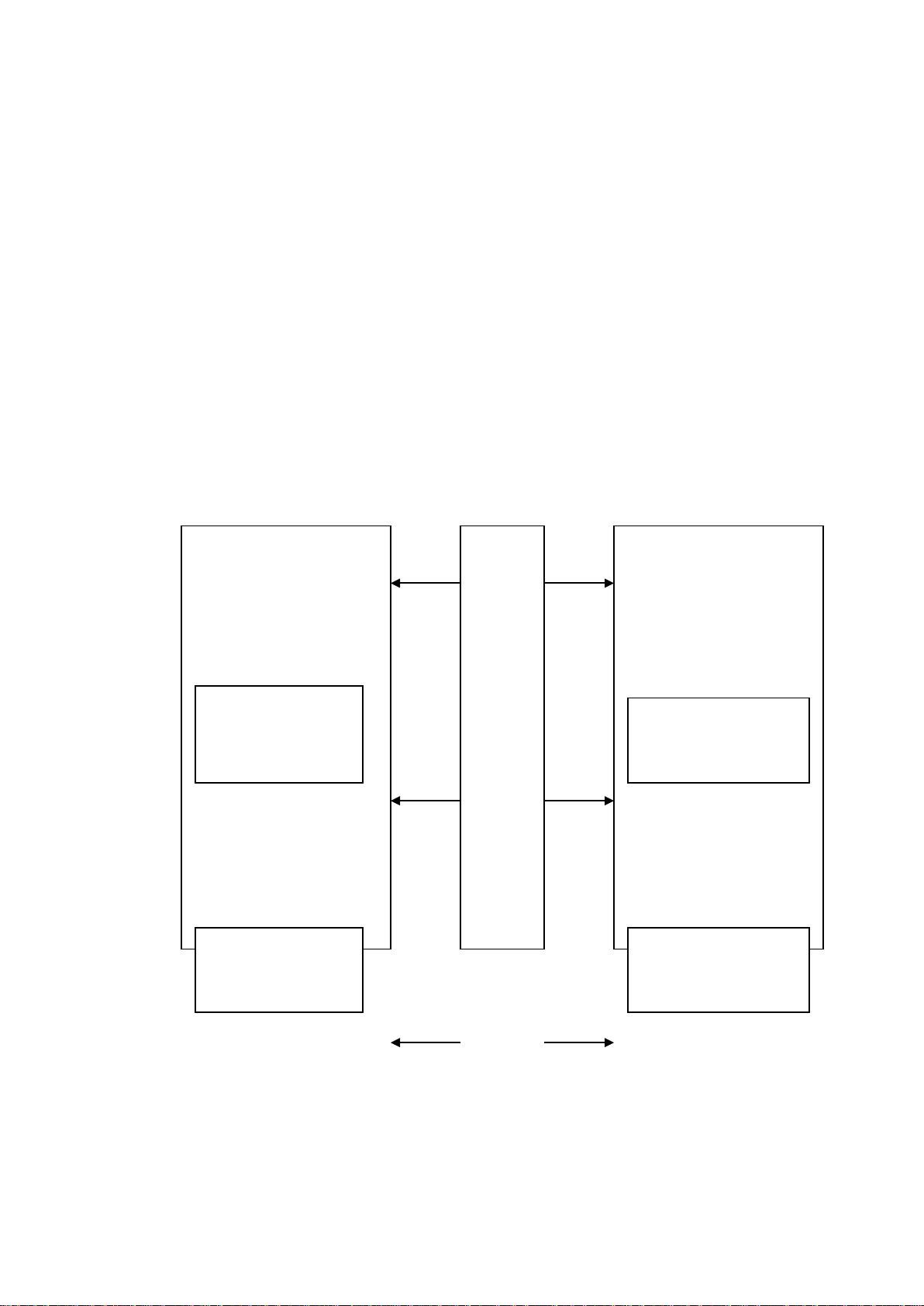

一、保险企业的业务内容

保险业务能够用保险企业中保险保障生产的特征来解释。保险

保障是无形的经济物品,经济物品从生产者的角度来看是复杂的成

果组合,从使用者的角度来看是复杂的效用组合。

保险企业

保险保障的生产

风险业务

①同意可能的

损失

②风险平衡

储 蓄 / 用 储 业

务

带有储蓄性的

人寿保险、医

疗保险等

总 保

险 业

务

风 险

转移

储蓄/

用 储

转换

服 务

转换

投保人

保险保障的利用

风险业务

① 转 移 可 能 的

损失

② 保 障 经 济 状

态

储蓄/用储业务

有打算的、带息

资 本 形 成 或 资

本损失

剩余181页未读,继续阅读

m0_72661692

- 粉丝: 0

- 资源: 1937

下载权益

C知道特权

VIP文章

课程特权

开通VIP

相关推荐

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

评论0

最新资源