国际内部注册审计师学习教案.doc

版权申诉

95 浏览量

2022-07-12

04:18:46

上传

评论

收藏 780KB DOC 举报

前 言

1.CIA 考试概述和 2008 年的变化

CIA 是国际内部注册审计师的缩写,是国际内部审计领域专

家的标志,也是目前世界各国共同认证的职业资格,CIA 资格的

取得首先要通过考试。CIA 考试是 IIA(国际内部审计师协会)

推出的一项资格考试。从 1974 年起在全球指定地点进行注册内

部审计师资格考试,目前全球有 50 多个国家和地区开展了这项

考试。通过给考试及格者颁发注册内部审计师证书。为内部审计

师取得合法地位,得到更高层次的培训和晋升制造了条件。我国

从 1998 年起在广东省广州市开考,至今差不多有 10 年时刻,CIA

考试每年组织两次,5 月份和 11 月份(我国考试时刻是每年 1

次,11 月份)。随着与世界经济逐步接轨,具有国际资质认证的

CIA 差不多逐步为人们所熟悉,报考人数也逐年上升。企业内部

审计人员、 财会人员、 审计机关工作人员、事务所会计师、以

及在校学生成为考试主体。

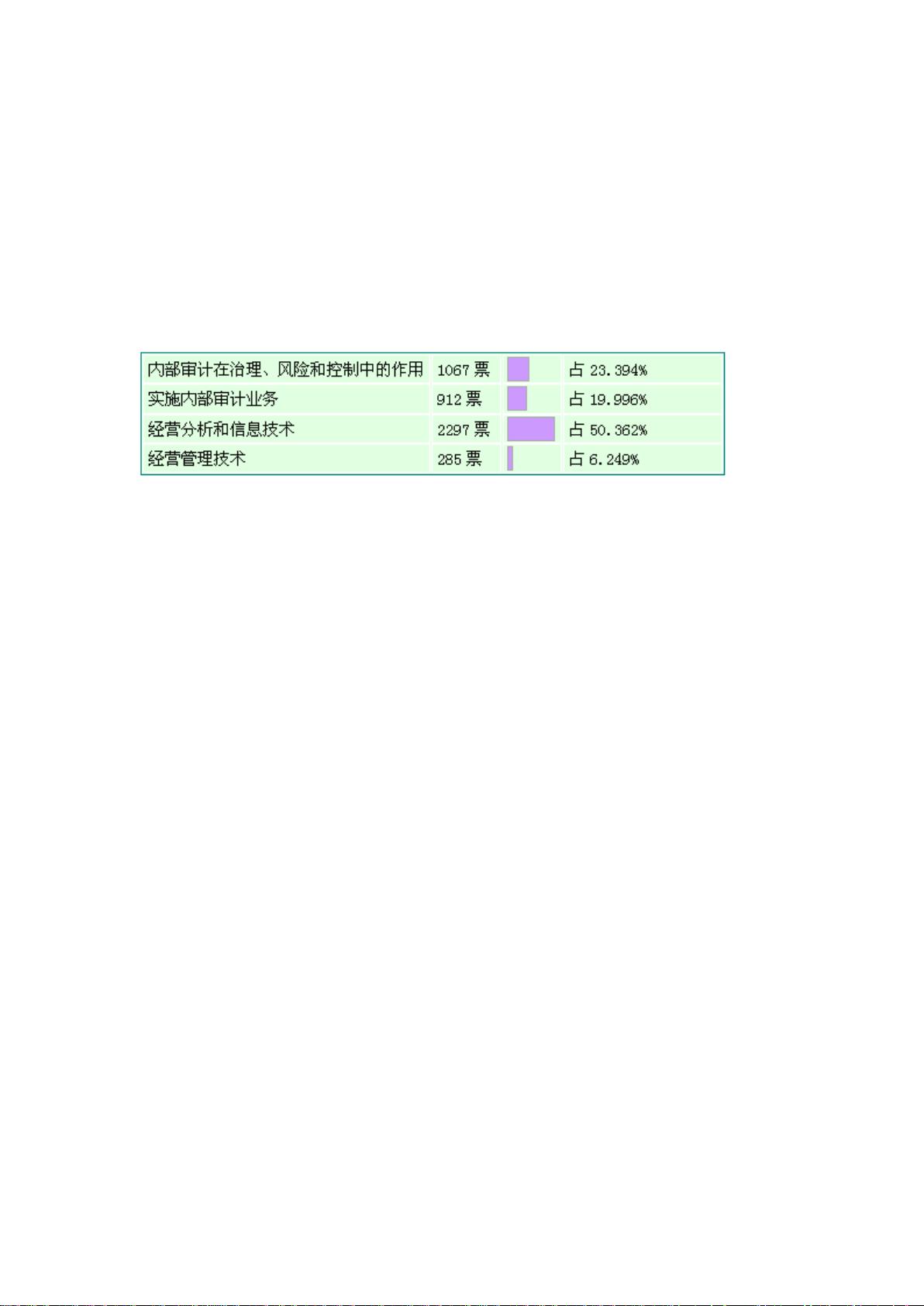

考试分为四部分内容,分不是:第一部分:内部审计活动在

治理、风险和操纵中的作用;第二部分实施内部审计业务;第三

部分经营分析与信息技术以及第四部分企业经营治理。

剩余477页未读,继续阅读

资源评论

m0_72067404

- 粉丝: 1

- 资源: 3981

下载权益

C知道特权

VIP文章

课程特权

开通VIP