转移支付、财政分权与地方政府非税收入规模.docx

版权申诉

39 浏览量

2022-11-01

20:43:09

上传

评论

收藏 1.22MB DOCX 举报

一、引言与文献综述

非税收入是指除税收以外,由各级国家机关、事业单位、代行政府职能的社会团体及其他组

织依法利用国家权力、政府信誉、国有资源(资产)所有者权益等取得的各项收入。具体而

言,非税收入涵盖行政事业性收费收入、政府性基金收入、罚没收入、国有资源(资产)有

偿使用收入、国有资产收益、特许经营收入等内容,是政府财政收入的重要组成部分,是政

府参与国民收入分配和再分配的一种重要形式。在发达市场经济国家,非税收入与税收收入

都是政府财政收入的重要组成部分,并且对国民经济的发展发挥重要作用。然而,相对于税

收收入的主体地位而言,非税收入往往处于从属地位,仅作为税收收入的补充(白宇飞 等,

2009)。在我国,非税收入曾长期采用预算内外相结合的方式进行管理,并由此导致了其规

模的无序膨胀。2011 年后,尽管非税收入全部纳入了预算管理,但从地方政府层面看,其

规模的膨胀速度并未减缓。

关于非税收入规模持续增长的根源,理论界近年来已经进行了一定的探讨。财政支出压力和

地方政府间激烈的税收竞争一般被认为是非税收入膨胀的重要原因(王佳杰 等,2014),财

政透明度低与预算约束偏软同样是助推非税收入规模膨胀的突出因素(郭月梅 等,2017)。

此外,法制化进程滞后、征收行为不规范、资金使用效益不高、监督检查不深入等管理问题

也造成了非税收入规模的过快增长(郭艳,2014)。

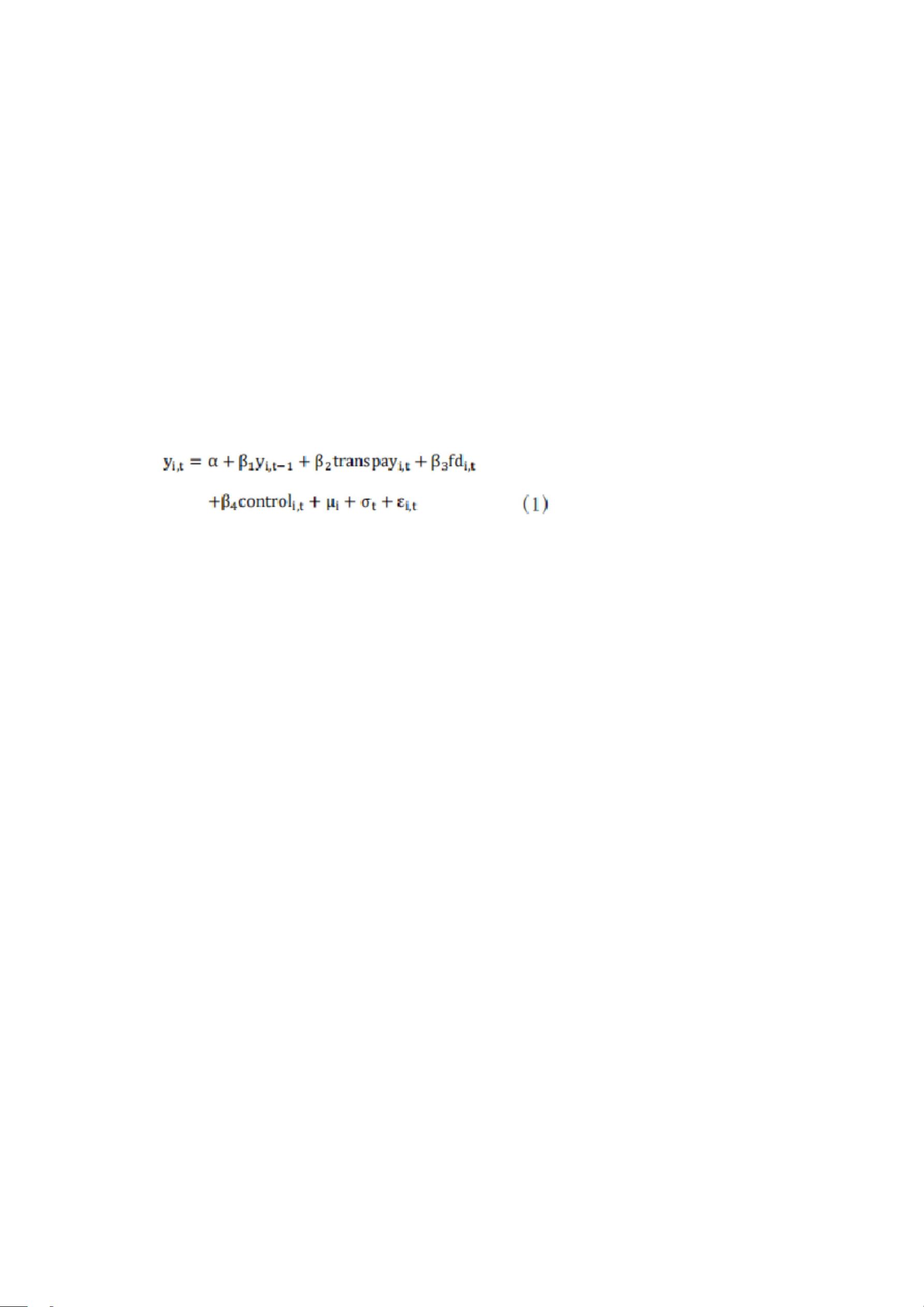

本文认为,虽然上述因素都在相当程度上对非税收入规模膨胀产生了影响,但转移支付和财

政分权与地方政府非税收入规模间的关联亦非常值得研究。这是因为,理论上,转移支付数

量的增加与财政分权程度的提高均有助于地方政府财力的增强,降低其对非税收入的依赖,

进而抑制非税收入的过快攀升。不过,现实中,地方政府普遍深度参与城市建设,转移支付

和财政分权带来的财力提升很可能“激励”地方政府进一步介入经济发展,由此带来更大的财

政缺口,导致新一轮非税收入规模的膨胀。那么,转移支付和财政分权究竟如何影响地方政

剩余11页未读,继续阅读

资源评论