金融时间序列分析实验报告.docx

版权申诉

实验报告

课程名称:

金融时间序列分析

实验类别:综合性□ 设计性 □ 其他□

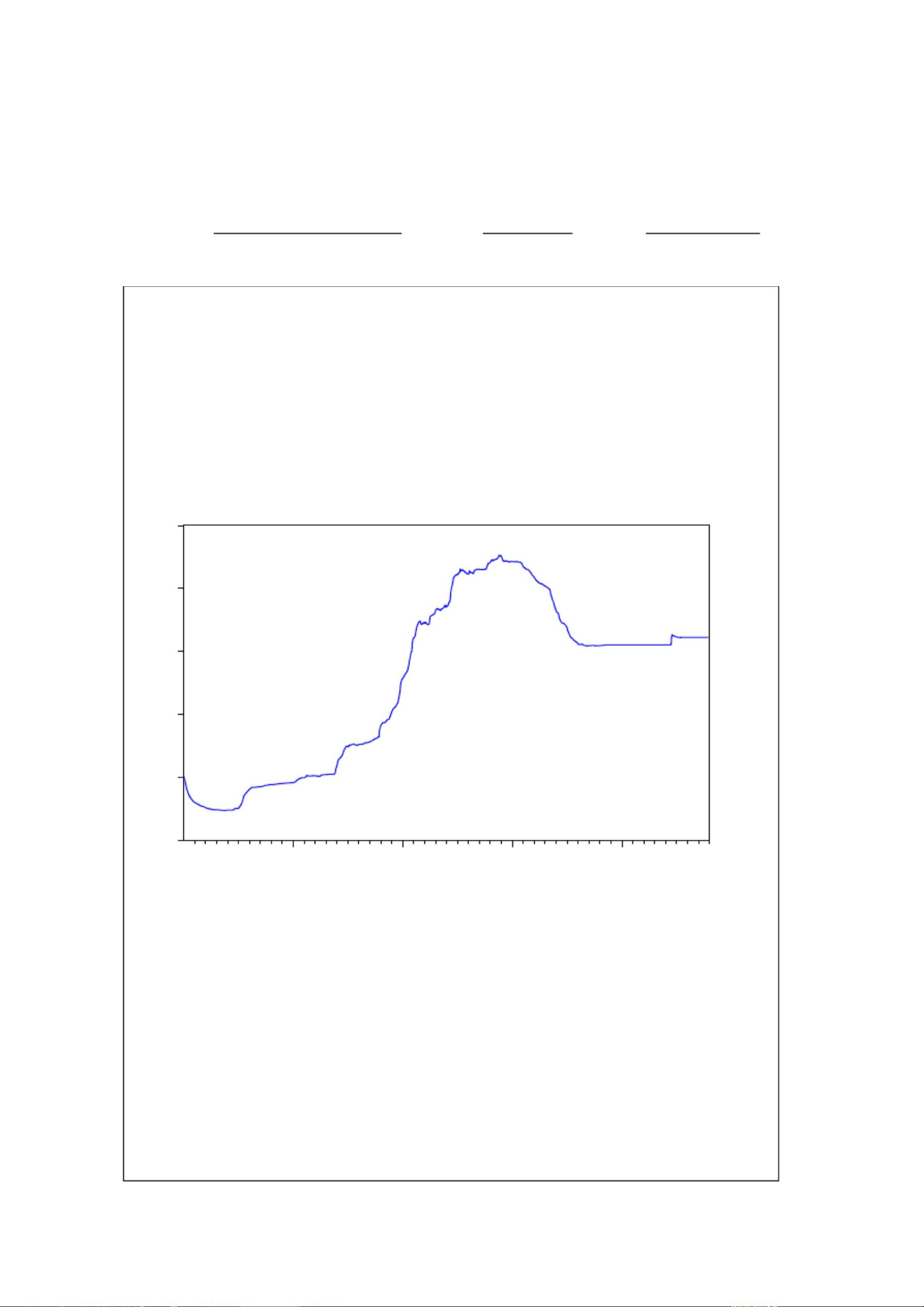

实验项目:基于 GARCH 模型的 2W 七天回购利

率分析

专业班级:

姓 名:

实验室号:

实验时间:

指导教师:

学 号:

实验组号:

批阅时间:

绩:

剩余12页未读,继续阅读

资源评论

LenaKK2024-03-15资源内容详实,描述详尽,解决了我的问题,受益匪浅,学到了。

LenaKK2024-03-15资源内容详实,描述详尽,解决了我的问题,受益匪浅,学到了。

春哥111

- 粉丝: 1w+

- 资源: 5万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP