3. 供应链(购销存)核算业务实现电算化的意义

供应链(购销存)核算是企业管理中非常重要的部分,由于业务量非常繁多,

且手工处理易出现差错,因此,实现供应链(购销存)核算电算化,使广大财务工作

者从繁杂的手工处理中解脱出来,准确,高效地进行管理具有十分重要的意义。

9.1.2 供应链(购销存)核算的业务流程和数据流程

1. 企业供应链(购销存)核算模式

一般来说,其供应链(购销存)手工核算流程如下:

(1) 商品购进,具体分以下三种情况:

①购进商品验收入库,同时支付货款或开出承兑商业汇票。

②购进商品,先承付货款或开出承兑商业汇票后验收入库。

③购进商品,先验收入库后支付货款,或开出承兑商业汇票,月终时记账。月终尚

未支付或尚未开出承兑商业汇票的商品,下月初对上述分录用红字冲回。

(2) 商品销售,也分三种情况:

①销售实现:包括采用支票、委托银行收款、异地托收承付、商业票结算方式以

及零售商品销售的各种销售实现。

②销售退回:主要核算由于质量、品种等原因发生的退货处理。

③销售成本结转:根据各单位具体情况采用先进先出、加权平均、移动平均、后

进先出等方法计算商品销售成本,定期结转销售成本。

(3) 商品储存: 盘盈及盘亏的核算处理。

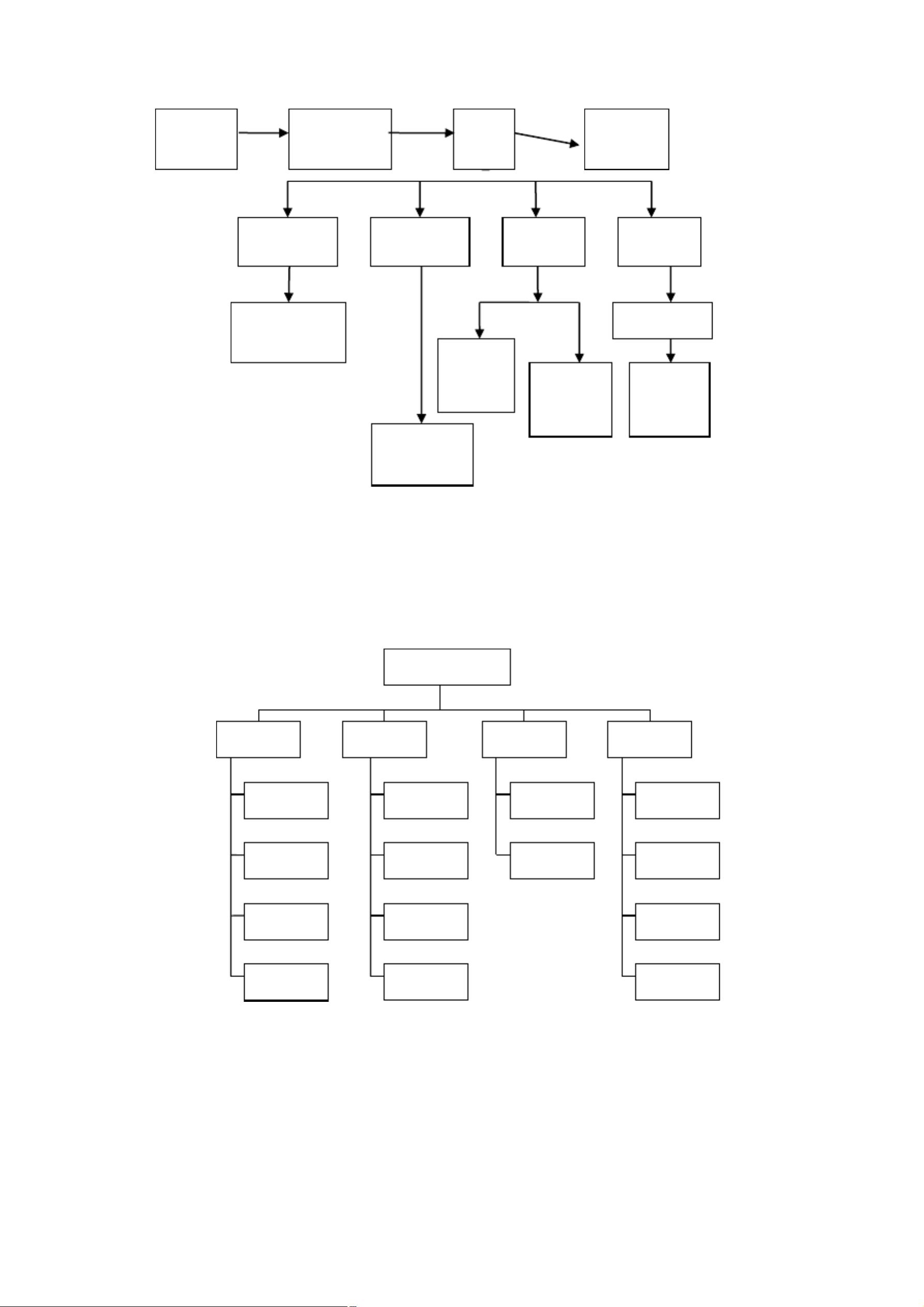

2. 系统核算流程

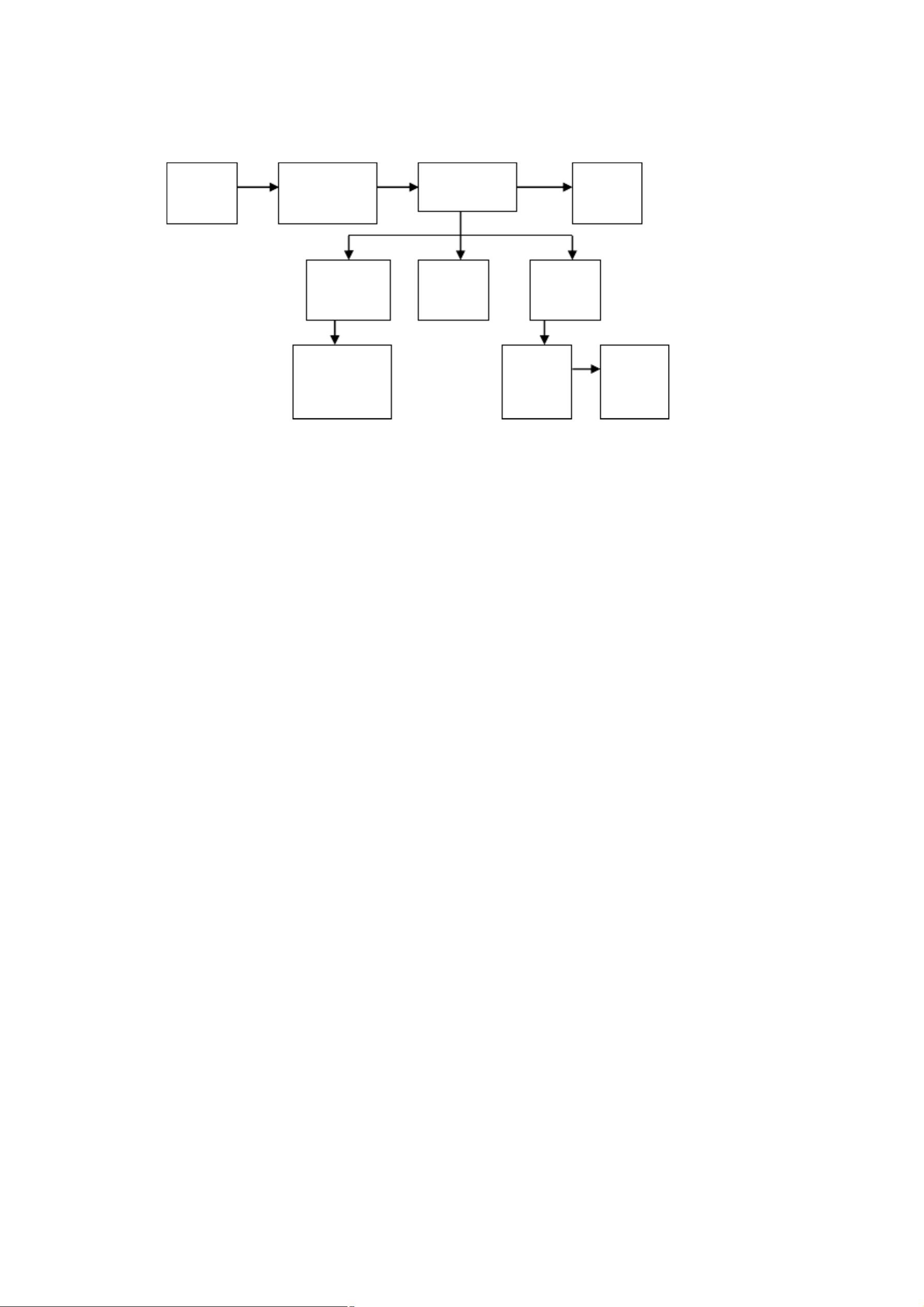

(1) 购货业务系统核算流程描述示意图,如图 9-1所示。

3