基于扩展卡尔曼滤波的目标跟踪系统的设计

目录

1 扩展卡尔曼滤波的原理..................................................................................1

1.1 标准卡尔曼滤波 ...................................................................................1

1.1.1 卡尔曼滤波的基本公式 ..............................................................1

1.1.2 已知条件 ......................................................................................1

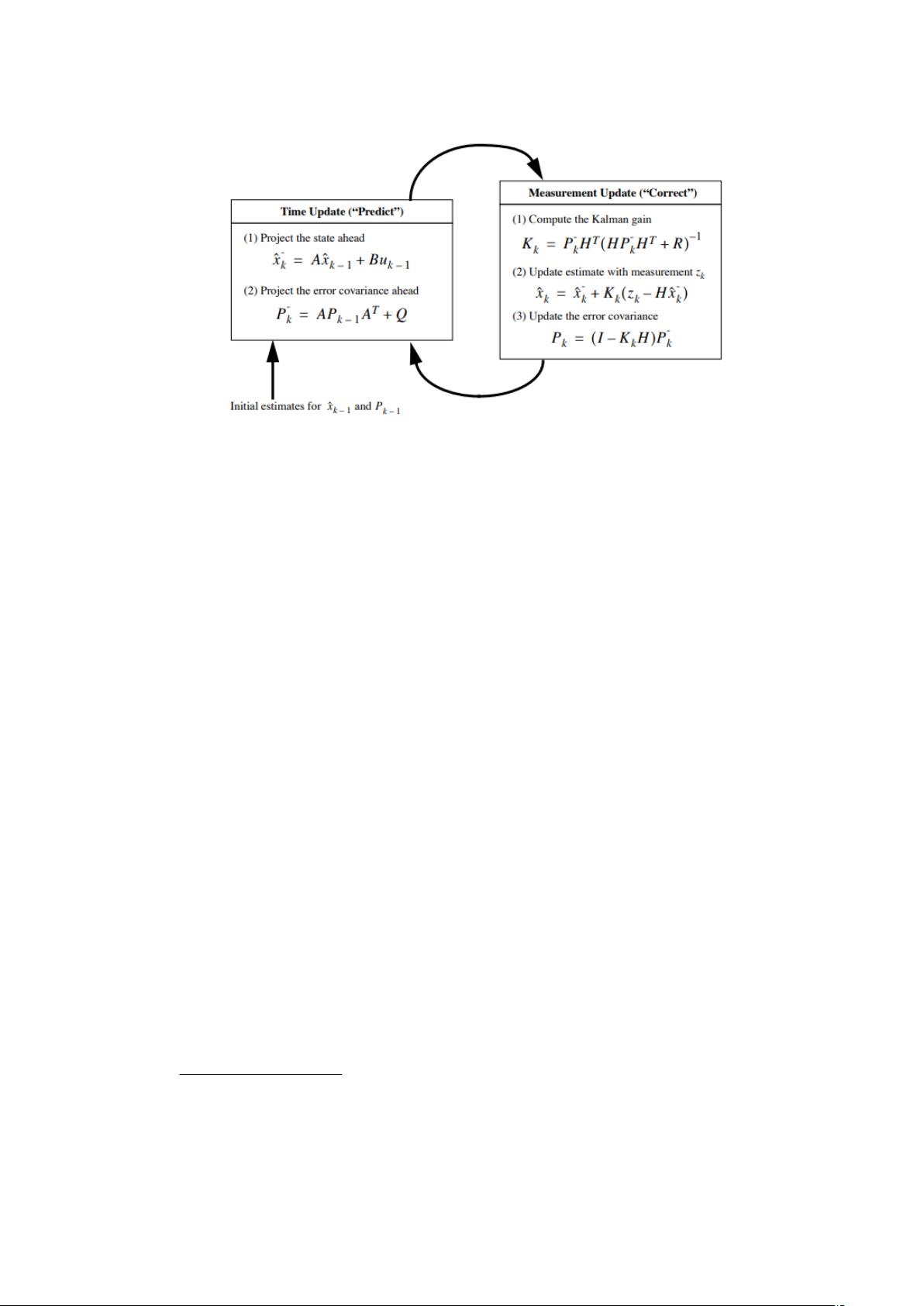

1.1.3 预测阶段 ......................................................................................1

1.1.4 更新阶段 ......................................................................................2

1.1.5 卡尔曼滤波的推导 ......................................................................3

1.2 扩展卡尔曼滤波 ...................................................................................4

1.2.1 符号定义 ......................................................................................4

1.2.2 非线性方程线性化 ......................................................................4

1.2.3 扩展卡尔曼滤波的公式 ..............................................................6

2 扩展卡尔曼滤波的算法..................................................................................7

2.1 扩展卡尔曼滤波计算流程 ...................................................................7

2.2 扩展卡尔曼滤波的函数 .......................................................................8

2.2.1 使用语法 ......................................................................................8

2.2.2 输入参数 ......................................................................................9

2.2.3 属性 ..............................................................................................9

2.2.4 输出参数 ....................................................................................14

3 目标跟踪系统的模型....................................................................................14

3.1 系统模型 .............................................................................................14

3.1.1 状态方程 ....................................................................................14

3.1.2 观测方程 ....................................................................................15

3.1.3 线性化观测方程 ........................................................................15

4 代码分析........................................................................................................17

5 仿真实验结果................................................................................................20

5.1 基本结果展示 .....................................................................................20

5.2 误差分析 .............................................................................................23

5.3 参数调整 .............................................................................................25

6 讨论与总结....................................................................................................28

6.1 技术亮点 .............................................................................................28

6.2 扩展卡尔曼滤波的缺点 .....................................................................29

6.3 问题及解决 .........................................................................................29

7 参考文献........................................................................................................35

8 附录................................................................................................................35

剩余41页未读,继续阅读

资源评论