【会计循环概述】

会计循环是企业在一定会计期间内进行会计核算的一系列连续、系统和完整的过程,它由多个步骤组成,这些步骤不断重复,形成一个循环。会计循环始于经济业务的发生,通过收集和处理原始信息,经过会计凭证的制作、账簿的登记,最后形成财务报告,将会计信息传递给利益相关者。以下是会计循环的主要步骤:

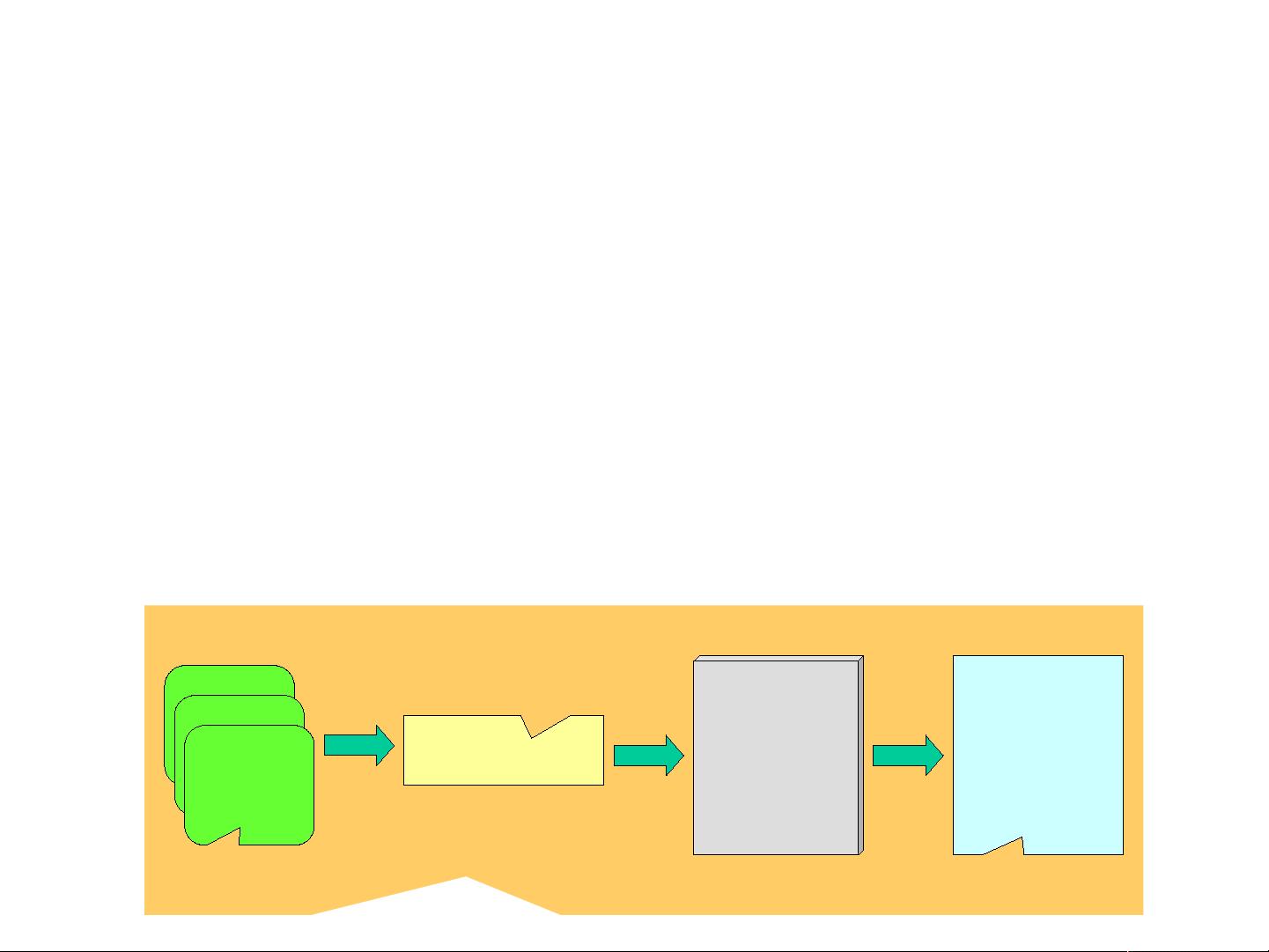

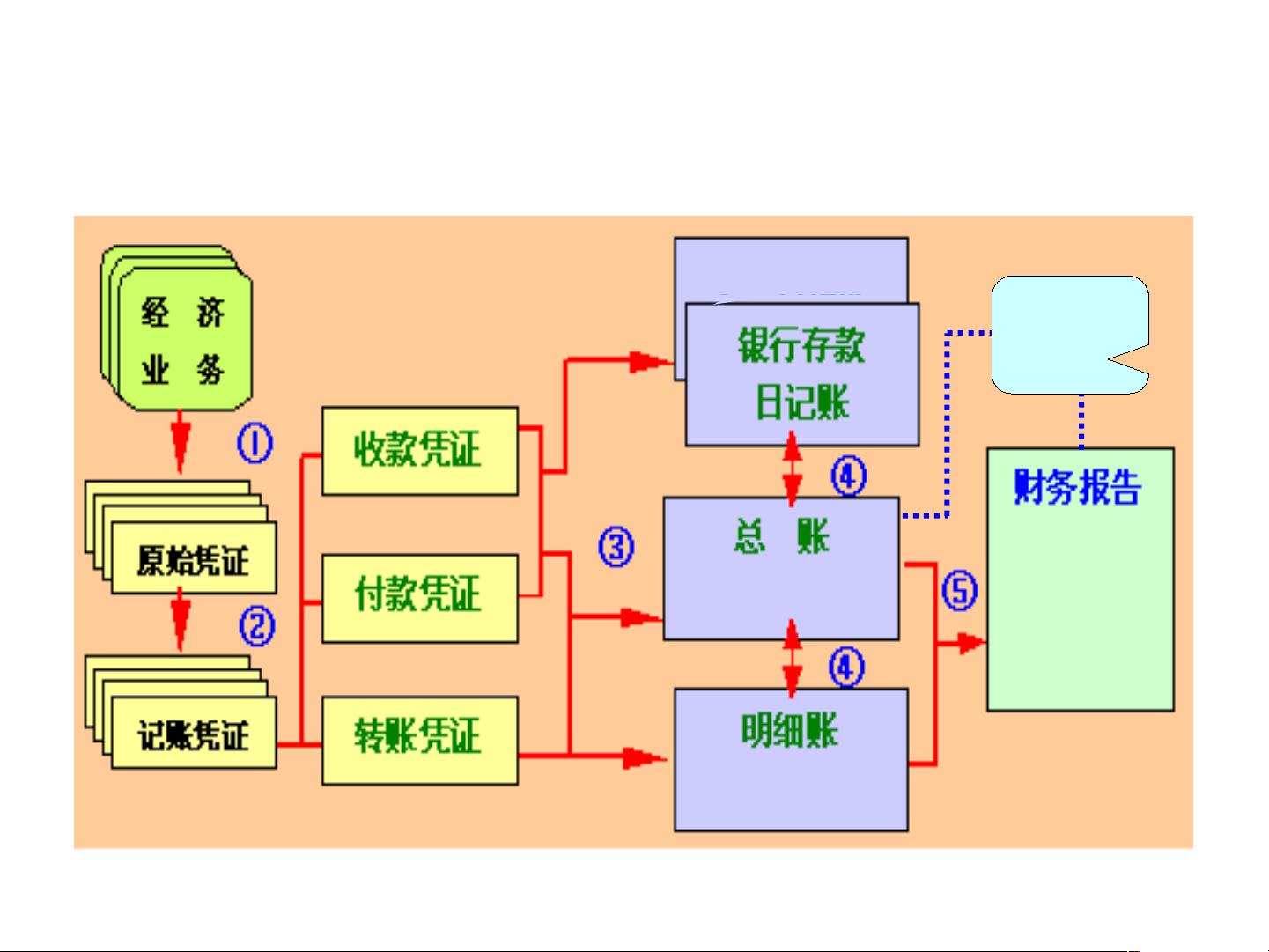

1. **经济业务**:企业与外部主体或内部部门间发生的交易和事项,如销售商品、采购原材料、支付工资等,这些活动会导致会计要素(资产、负债、所有者权益、收入和费用)的增减变化。

2. **原始凭证**:当经济业务发生时,会产生原始凭证,它是记录业务发生的证据,分为自制和外来两种。一次凭证用于记录单一业务,累计凭证适用于多次同类业务,汇总凭证则对多张同类原始凭证进行整合,记账编制凭证则根据账簿记录整理生成。

3. **会计凭证的审核**:审核原始凭证的真实、完整和合法性,确保数据准确无误,并符合会计法规要求。

4. **记账凭证**:根据审核无误的原始凭证,编制记账凭证,作为登记账簿的依据。记账凭证分为专用和通用两种,专用凭证针对特定类型的经济业务,通用凭证则涵盖所有类型业务。

5. **设置账户**:在会计系统中设立账户,用于分类记录企业的经济活动。

6. **复式记账**:根据借贷平衡原则,对每个账户进行借贷两方的记录,确保经济业务的完整反映。

7. **登记账簿**:将记账凭证上的信息过入日记账、明细账和总账,形成完整的账簿记录。

8. **成本计算**:核算生产过程中的成本,包括直接材料、直接人工和制造费用。

9. **财产清查**:定期盘点实物资产,确保账实相符。

10. **账项调整**:在会计期末,对未达账项、预提和待摊费用等进行调整,以确保账面价值准确反映实际状况。

11. **试算平衡**:检查总账的借方金额和贷方金额是否相等,以验证记账的正确性。

12. **编制会计报表**:基于调整后的账簿数据,编制资产负债表、利润表、现金流量表等财务报表,展示企业的经营成果和财务状况。

会计循环是会计工作的核心流程,确保了企业会计信息的准确性和完整性,为企业管理和决策提供可靠依据,同时也是监管机构评估企业财务状况的重要手段。理解和掌握会计循环的基本概念和程序,对于理解会计的本质和功能至关重要。