请务必阅读正文之后的免责声明及其项下所有内容

2023年09月17日

能源电子月报

功率半导体二季报总结及展望

行业研究 · 行业月报

电子

投资评级:超配(维持评级)

证券分析师:胡剑

证券分析师:胡慧

证券分析师:叶子

证券分析师:周靖翔

联系人:连欣然

021-60893306

021-60871321

0755-81982153

021-60375402

010-88005482

hujian1@guosen.com.cn

huhui2@guosen.com.cn

yezi3@guosen.com.cn

zhoujingxiang@guosen.com.cn

lianxinran@guosen.com.cn

S0980521080001

S0980521080002

S0980522100003

S0980522100001

证券研究报告 |

请务必阅读正文之后的免责声明及其项下所有内容

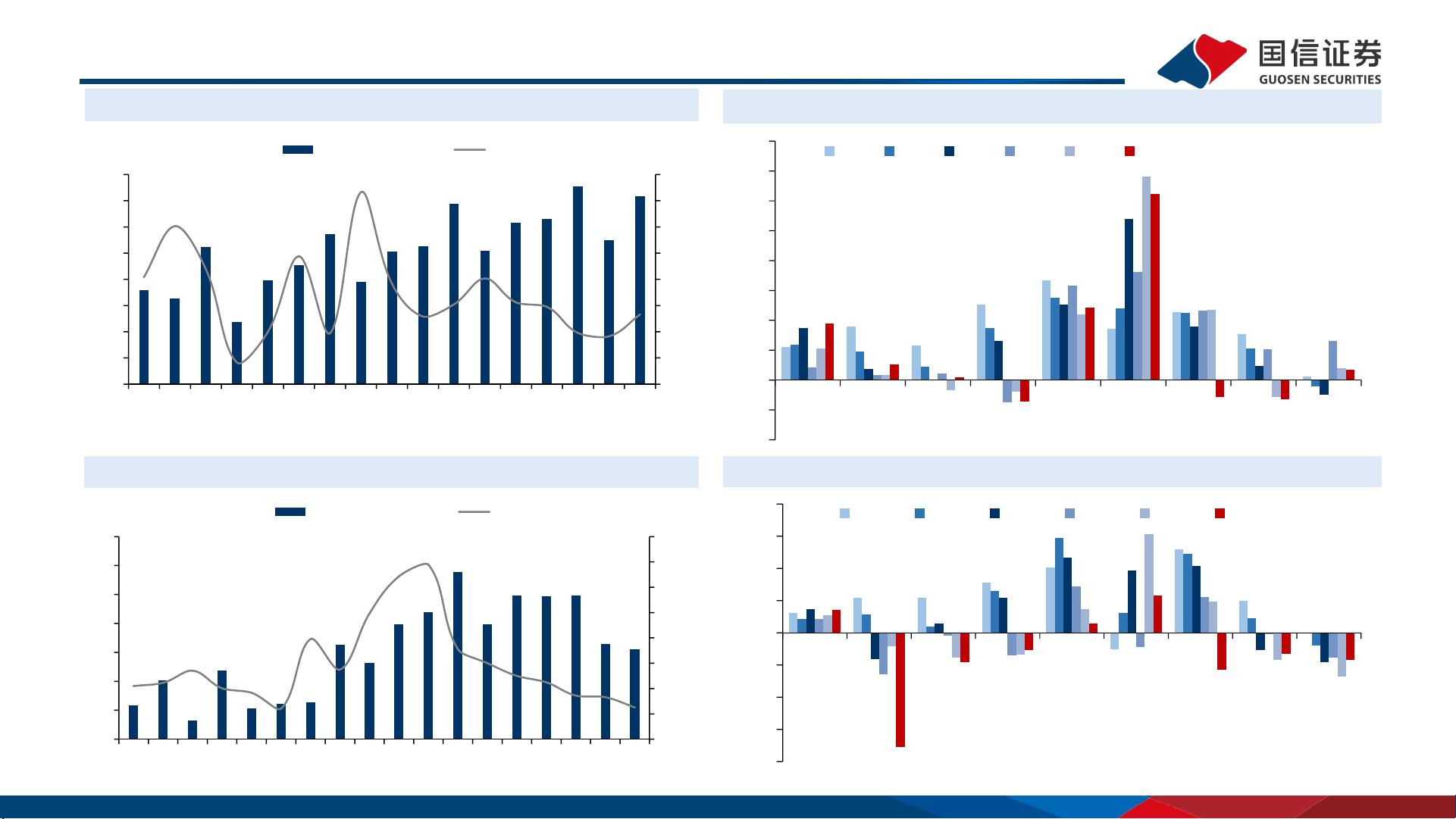

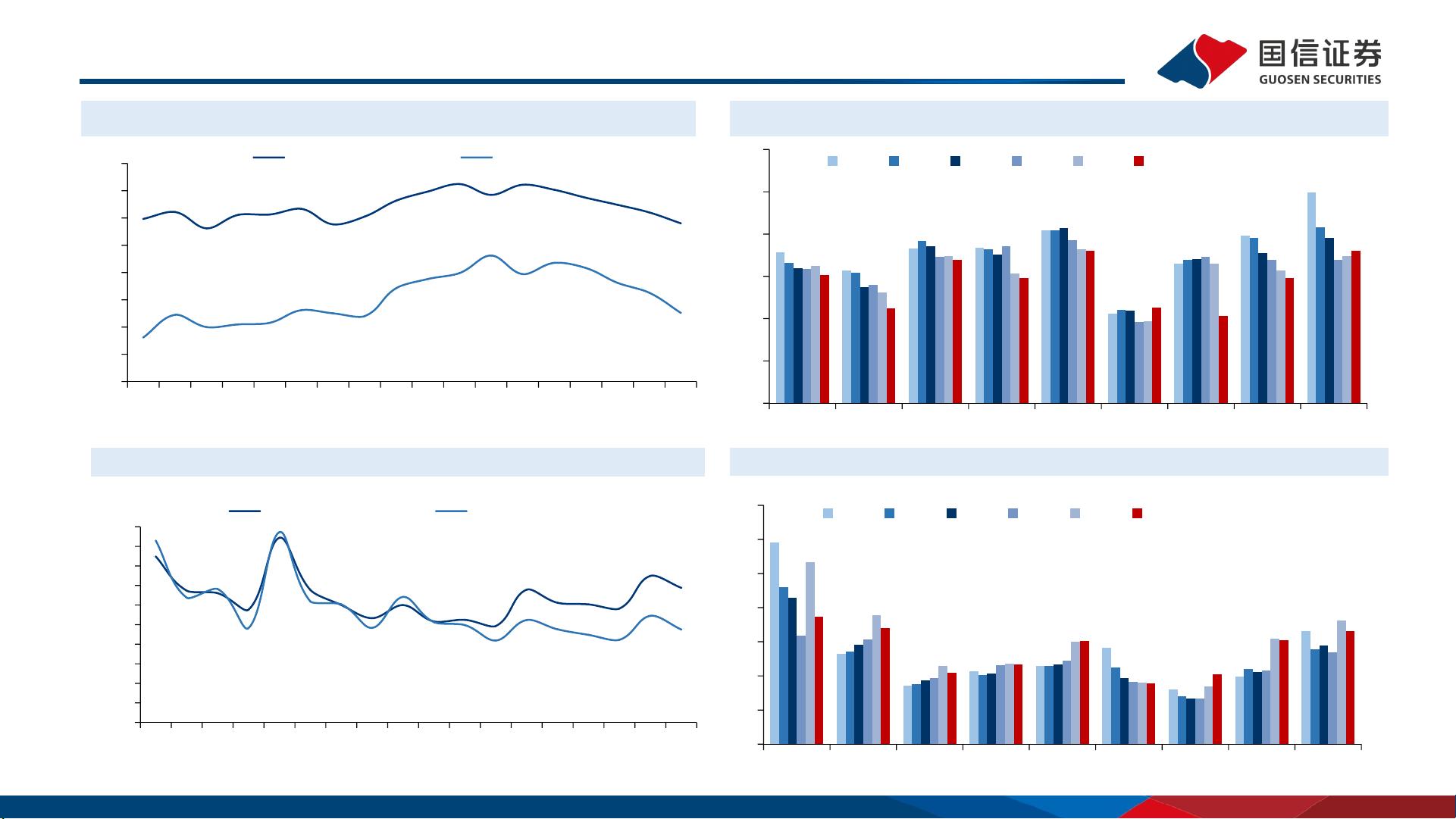

二 季 度 行 业 利 润 端 承 压 , 关 注 终 端 头 部 厂 商 供 应 链

l 2Q23行业整体营收同比增长17%,归母净利润同比下降37%,平均毛利率环比下降2 pct,平均库存周转天数2Q23环比下降12.2;行业整体盈利水

平短期承压;由于IGBT模块客户黏性较强,相关公司表现均好于行业平均水平;随着库存逐步出清,行业逐步触底。

l 新能源汽车主驱功率模块情况:23年1-7月,比亚迪半导体累计搭载功率模块约106万套(占32.0%);斯达半导约17.9万套(占5.4%),时代电气

%约38.3万套(占11.6%);士兰微约11.9万套(占3.6%),中芯绍能约6.7万套(占2.0%),宏微约1.6万套(占0.5%)。2-6月功率模块搭载量中

比增速为(100%/92%/36%/-5%/3%),斯达环比增速(14%/18%/4%/9%/-17%),士兰微环比增速(59%/24%/30%/22%/32%)6月新能源乘用车功率模

块中斯达半导新增品牌欧尚,中芯绍能新增品牌小鹏。

l 充电桩:1-7月,我国充电桩增量为171.8万台,其中公共充电桩增加41.3万台(YoY-3.5%),随车配建私人充电桩增加130.5万台(YoY+39.6%)。

l 光伏逆变器:根据SMM最新的数据,光伏逆变器的价格在六月下旬下跌,7月企稳,8月轻微下跌。由于逆变器企业间存在明显的价格竞争,部分企

业小幅调低各机型报价让利出货,大功率机型价格也呈现下降趋势。

l 功率器件交期:IGBT交期在7-8月企稳后9月拉长,保持在39周左右。低压MOSFET产品交期经五月调整后企稳,高压MOSFET产品交期自2月开始松动,

6-8月保持在24.6周左右,9月交期逐步拉长至27周;小信号晶体管及小信号二极管2-6月交期持续缩短后进入稳态。

投资建议:受益于新能源产业链本土化与行业缺货,国内功率半导体公司得以快速进入新能源汽车、光伏和充电桩等为代表的增量市场且份额提升较

快,然而工控应用、功能性功率模块等可靠性要求高的存量市场仍以国际头部厂商为主,尚有较大国产替代空间。IGBT模块设计与下游应用强相关,

客户黏性较强,涨价回归理性后价格相对降幅有限;而IGBT单管、MOS封装标准化,产品相对可替代性较强,竞争较为激烈。随着产业渗透加速,国

产化进入深水区,我们认为该阶段有较高技术门槛、强客户粘性、全球化布局打开竞争空间的公司有望脱颖而出,建议关注时代电气、斯达半导、扬

杰科技、士兰微及东微半导等相关公司。

请务必阅读正文之后的免责声明及其项下所有内容

功 率 行 业 二 季 度 业 绩 总 结

01

新 能 源 汽 车 : 国 产 I G B T 模 块 占 比 稳 步 增 加

02

光伏逆变器: 大 工 商 业 和 地 面 电 站 需 求 较 好

03

交 期 追 踪 : 9 月 I G B T \ 高 压 M O S 交 期 拉 长

04

目录

投 资 建 议

05

请务必阅读正文之后的免责声明及其项下所有内容

2Q23功率半导体业绩回顾

图:2Q22-2Q23单季度功率半导体代表公司总营收及增速(亿元,%)

图:2Q22-2Q23单季度功率半导体代表公司总归母净利润及增速(亿元,%)

资料来源:Wind,国信证券经济研究所整理

资料来源:Wind,国信证券经济研究所整理

图:2Q22-2Q23功率半导体公司单季度营收同比增速(%)

图:2Q22-2Q23功率半导体公司单季度归母净利润同比增速(%)

-10%

0%

10%

20%

30%

40%

50%

60%

70%

0

20

40

60

80

100

120

140

160

2Q19 3Q19 Q419 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22 2Q22 3Q22 4Q22 1Q23 2Q23

单季度营业收入(亿元) YoY

-100%

-50%

0%

50%

100%

150%

200%

250%

300%

0

5

10

15

20

25

30

35

1Q19 2Q19 3Q19 Q419 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22 2Q22 3Q22 4Q22 1Q23 2Q23

单季度归母净利润(亿元) YoY

-40%

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

时代电气 士兰微 华润微 扬杰科技 斯达半导 宏微科技 东微半导 新洁能 捷捷微电

1Q22 2Q22 3Q22 4Q22 1Q23 2Q23

-200%

-150%

-100%

-50%

0%

50%

100%

150%

200%

时代电气 士兰微 华润微 扬杰科技 斯达半导 宏微科技 东微半导 新洁能 捷捷微电

1Q22 2Q22 3Q22 4Q22 1Q23 2Q23

请务必阅读正文之后的免责声明及其项下所有内容

图:2Q19-2Q23单季度功率半导体代表公司平均毛利率及净利率(%,%)

图:2Q19-2Q23单季度功率半导体代表公司平均库存周转天数(天)

资料来源:Wind,国信证券经济研究所整理

图:2Q22-2Q23功率半导体公司单季度毛利率(%)

图:2Q22-2Q23功率半导体公司单季度库存周转天数(天)

0%

5%

10%

15%

20%

25%

30%

35%

40%

1Q19

2Q19

3Q19

Q419

1Q20

2Q20

3Q20

4Q20

1Q21

2Q21

3Q21

4Q21

1Q22

2Q22

3Q22

4Q22

1Q23

2Q23

毛利率 净利率

0

50

100

150

200

250

300

350

时代电气 士兰微 华润微 扬杰科技 斯达半导 宏微科技 东微半导 新洁能 捷捷微电

1Q22 2Q22 3Q22 4Q22 1Q23 2Q23

0%

10%

20%

30%

40%

50%

60%

时代电气 士兰微 华润微 扬杰科技 斯达半导 宏微科技 东微半导 新洁能 捷捷微电

1Q22 2Q22 3Q22 4Q22 1Q23 2Q23

0

20

40

60

80

100

120

140

160

180

200

1Q19

2Q19

3Q19

Q419

1Q20

2Q20

3Q20

4Q20

1Q21

2Q21

3Q21

4Q21

1Q22

2Q22

3Q22

4Q22

1Q23

2Q23

存货周转天数 应收账款周转天数

2Q23功率半导体业绩回顾