请务必阅读正文之后的免责声明及其项下所有内容

证券研究报告 | 2023年09月14日

超 配

互联网行业周报(23 年第 36 周)

腾讯全面开放混元大模型,7 月手游市场同比增长超 50%

核心观点

行业研究·行业周报

互联网

超配·维持评级

证券分析师:谢琦

联系人:陈淑媛

021-60933157

021-60375431

xieqi2@guosen.com.cn

chenshuyuan@guosen.com.cn

S0980520080008

联系人:王颖婕

联系人:徐焘

0755-81983057

021-60375437

wangyingjie1@guosen.com.cn

xutao@guosen.com.cn

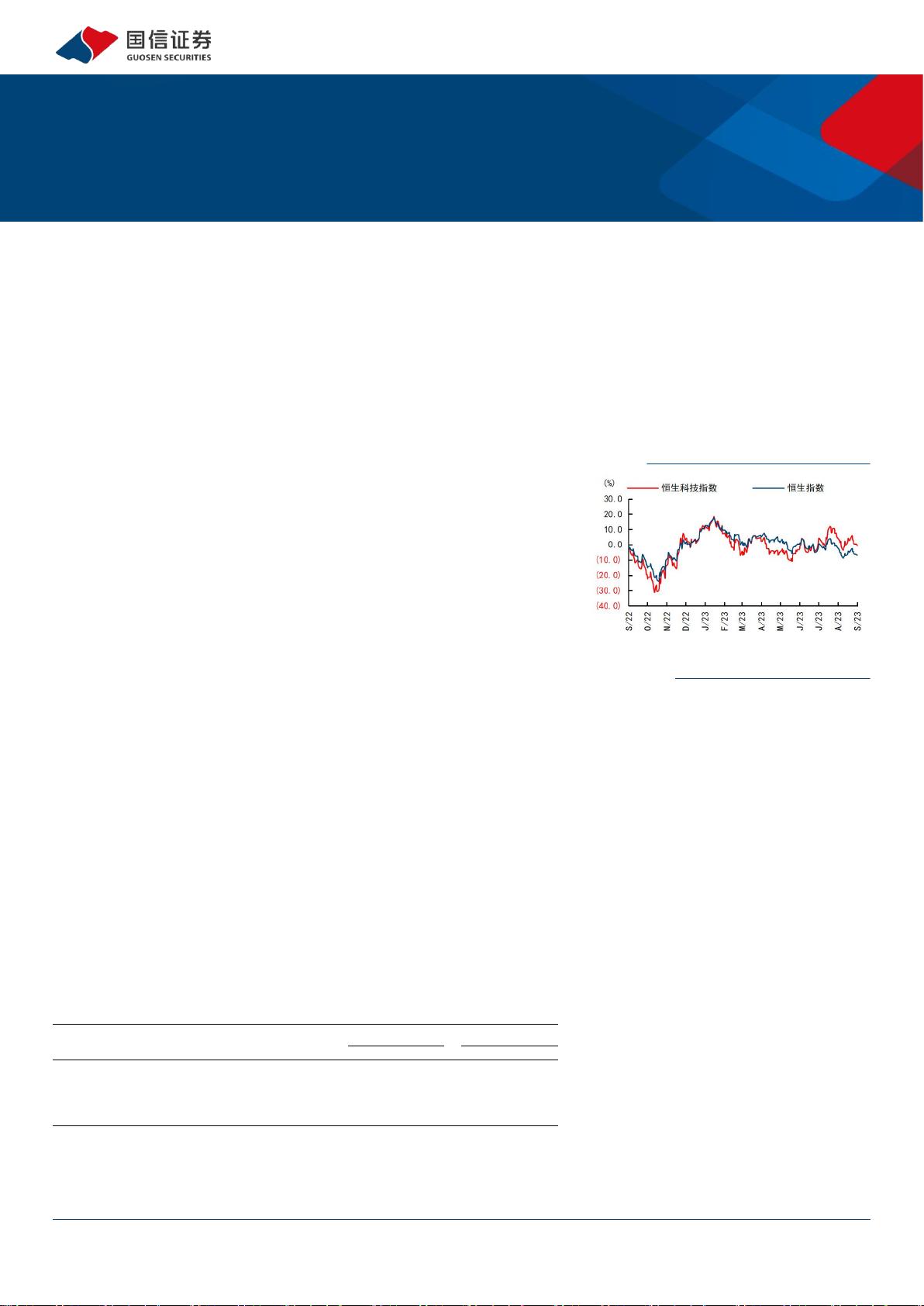

市场走势

资料来源:Wind、国信证券经济研究所整理

相关研究报告

《互联网行业周报(23 年第 35 周)-多家大模型通过备案,今年

第二批进口游戏版号下发》 ——2023-09-07

《互联网行业周报(23 年第 34 周)-快手自研大模型“快意”亮

相,抖音剪映内测数字人功能》 ——2023-08-30

《互联网行业周报(23 年第 33 周)-钉钉将独立发展,字节跳动

豆包上线》 ——2023-08-28

《互联网行业周报(23 年第 31 周)-网信办就未成年人模式建设

指南征求意见》 ——2023-08-21

《互联网行业周报(23 年第 32 周)-宏观数据影响行业投资情绪,

关注各公司业绩发布情况》 ——2023-08-18

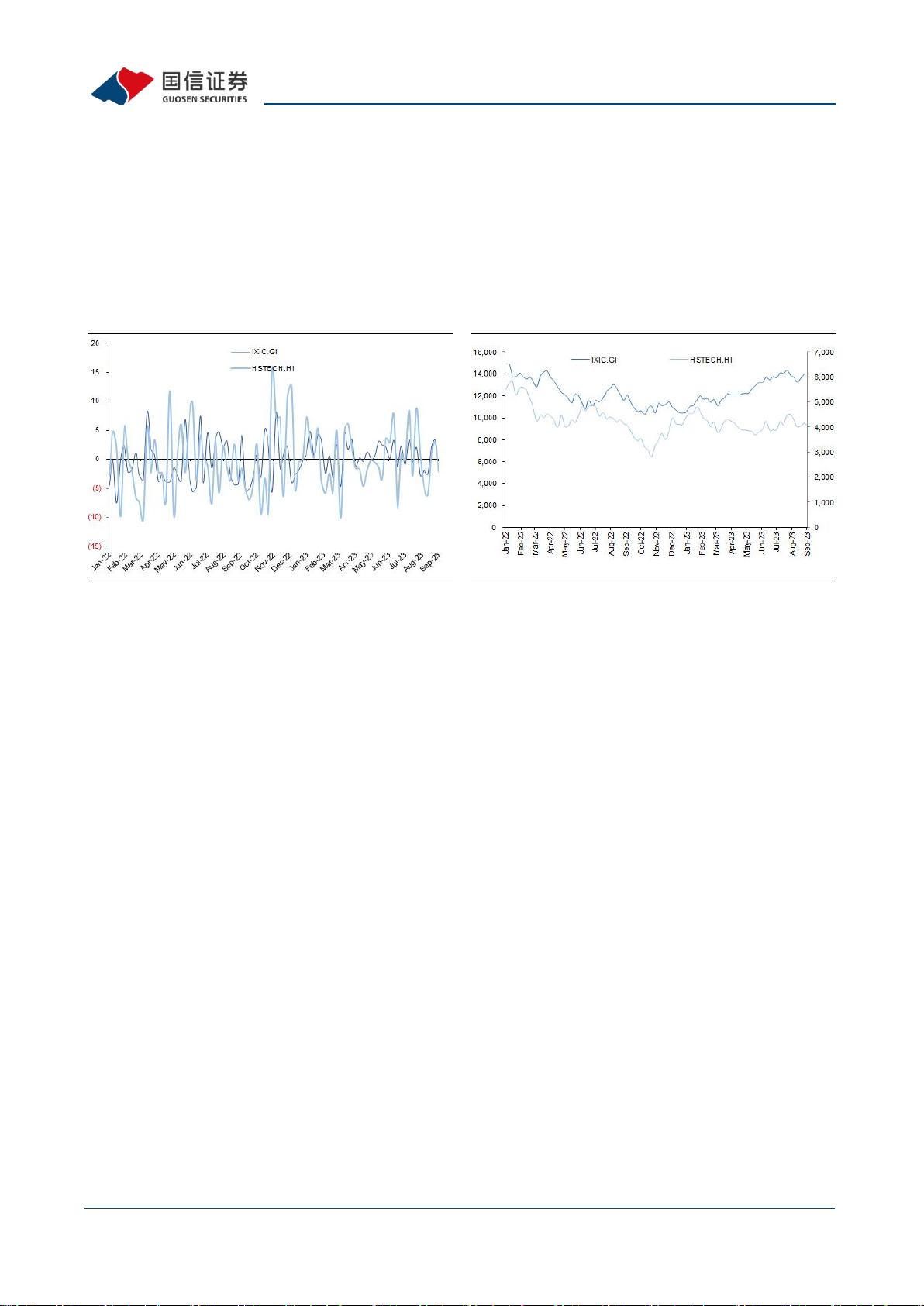

指数情况:9 月第一周,恒生科技指数录得下跌,单周跌幅为 2.10%。主要

由于中国财新服务业 PMI 较疲软。同期,纳斯达克指数录得下跌,单周跌幅

为 1.93%。截至 2023 年 9 月 7 日,恒生科技指数 PE-TTM 为 24.05x,处于恒

生科技指数成立以来 0.62%分位点。

个股方面,互联网板块股票涨跌不一。港股方面,阿里巴巴、快手为本周表

现前二,单周涨幅为 0.7%、0.2%。美股方面,微软、Google、Meta 为本周

表现前三,单周涨幅为 1.7%、0.5%、0.5%。年初至今,英伟达、META、亚马

逊为累计涨幅前三的股票,累计涨幅分别为 211.9%、147.5%、64.6%。

资金流向:腾讯控股为非南向净流入第一。在恒生科技指数成分股中,南向

资金净流入前五的公司分别为小鹏汽车-W、商汤-W、哔哩哔哩-W、联想集团、

小米集团-W;非南向资金净流入前五的公司分别为腾讯控股、中芯国际、美

团-W、理想汽车-W、瑞声科技。

行业动态:1)7 月中国移动游戏市场收入同比上升 51.09%;2)2023 年 7

月广告市场花费同比增长 8.7%;3)中国电信、蚂蚁、华为、百度、字节跳

动等 30 余机构共同发起 AI 安全工作组。

公司动态:1)腾讯全面开放混元大模型;2)天猫服饰部分商品“买贵双倍

赔”;3)美团:红杉中国减持美团 2635 万股;4)抖音:直播新版健康分

开始试运行;5)B 站:启动超新星计划,孵化百个百万量级带货 UP 主。

投资建议:进入 9 月以来,恒生科技指数呈现震荡走势,9 月初利好经济政

策不断出台,美团、快手、腾讯等顺周期资产明显反弹,此后股价呈现β行

情。2023Q2 财报发布后,多数互联网公司对下半年业绩指引较为乐观;横向

对比其他行业,互联网板块股票性价比凸显,在政策呵护的大背景下,我们

认为公司质地较好、基本面坚挺的顺周期资产有较强的上涨空间。我们的推

荐顺序为:

一梯队:产品周期较强,老产品表现稳健的网易;释放利润确定性强、估值

合理偏低的短视频龙头快手;外卖壁垒优质、到店业务份额企稳回升的互联

网龙头美团。

二梯队:主业壁垒优质,估值合理且利润确定性强的顺周期互联网龙头腾讯;

估值较低,竞争格局缓和的电商龙头阿里巴巴。

风险提示:政策风险,宏观经济下行导致广告大盘增速不及预期的风险等。

重点公司盈利预测及投资评级

公司

公司

投资

昨收盘

总市值

EPS

PE

代码

名称

评级

(港元)

(百万港元)

2023E

2024E

2023E

2024E

9999.HK

网易-S

买入

158.4

510,622

9.3

9.7

16

15

1024.HK

快手-W

买入

64.3

280,102

2.0

4.5

31

13

3690.HK

美团-W

买入

123.1

768,494

3.1

5.3

37

22

0700.HK

腾讯控股

买入

320.2

3,059,934

15.7

18.2

19

16

9988.HK

阿里巴巴-SW

买入

85.6

1,743,016

8.5

9.4

9

8

资料来源:Wind、国信证券经济研究所预测