行业点评

寿险业绩改善、投资形成共振,太平 23H1 利润增长

行

业

点

评

请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并注意阅读研究报告尾页的声明内容。

行

业

研

报

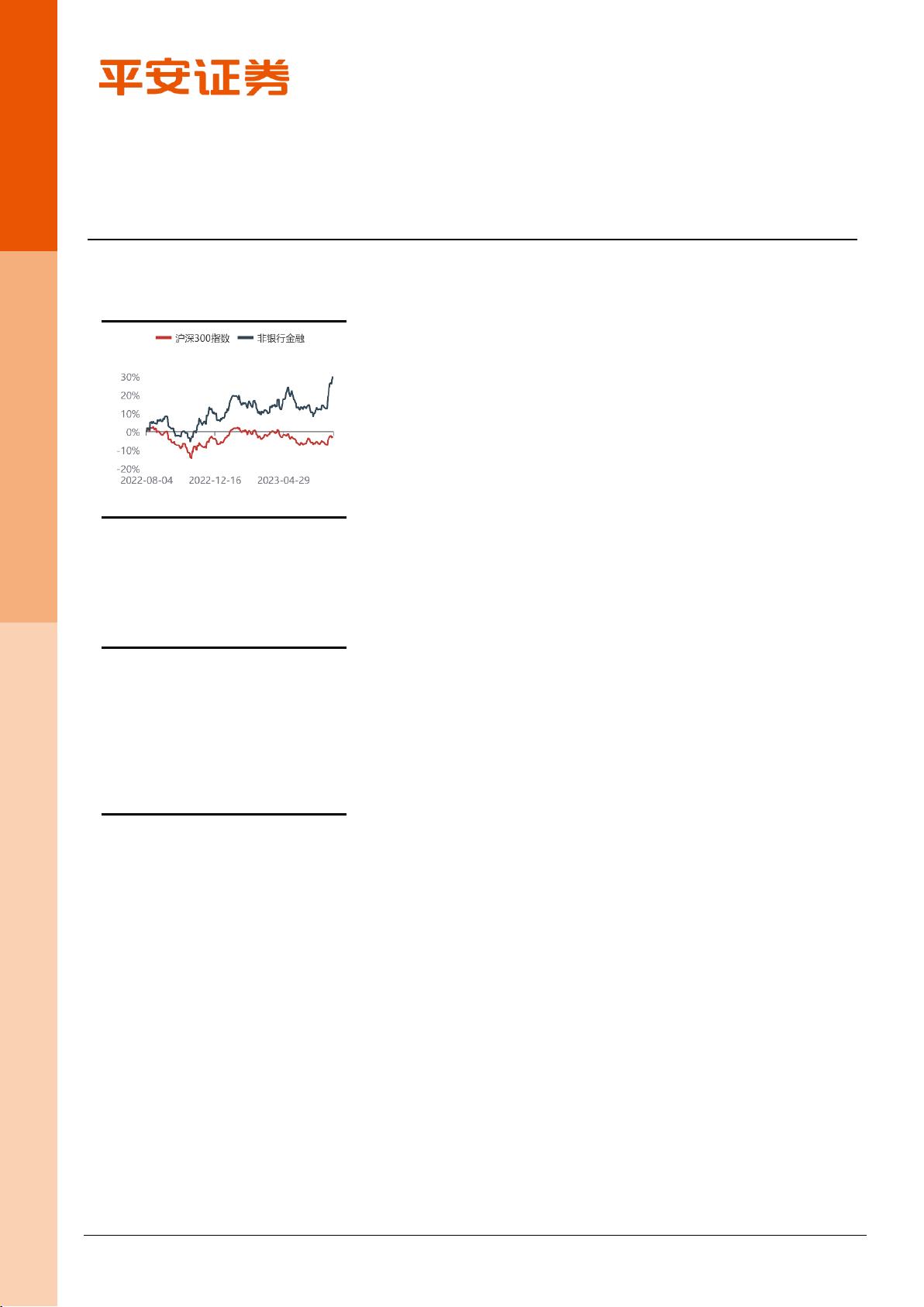

非银行金融

2023 年 08 月 25 日

强于大市(维持)

行情走势图

相关研究报告

【平安证券】行业点评-非银行金融-MCV 业务强修

复,友邦 23H1 业绩高增-强于大市 20230824

【平安证券】行业点评-非银行金融-上市险 企 7 月保

费数据:寿险保持较快增长,产险业务有所承压-强

于大市 20230820

证券分析师

王维逸

投资咨询资格编号

S1060520040001

BQC673

WANGWEIYI059@pingan.com.cn

李冰婷

投资咨询资格编号

S1060520040002

LIBINGTING419@pingan.com.cn

研究助理

韦霁雯

一般证券从业资格编号

S1060122070023

WEIJIWEN854@pingan.com.cn

事项:

中国太平发布 2023 年中报,已全面切换新保险合同准则,23H1 归母净利润52.2

亿港元(YoY+20.5%),保险合同服务边际 2177.9 亿港元(较上年末-1.6%)。

平安观点:

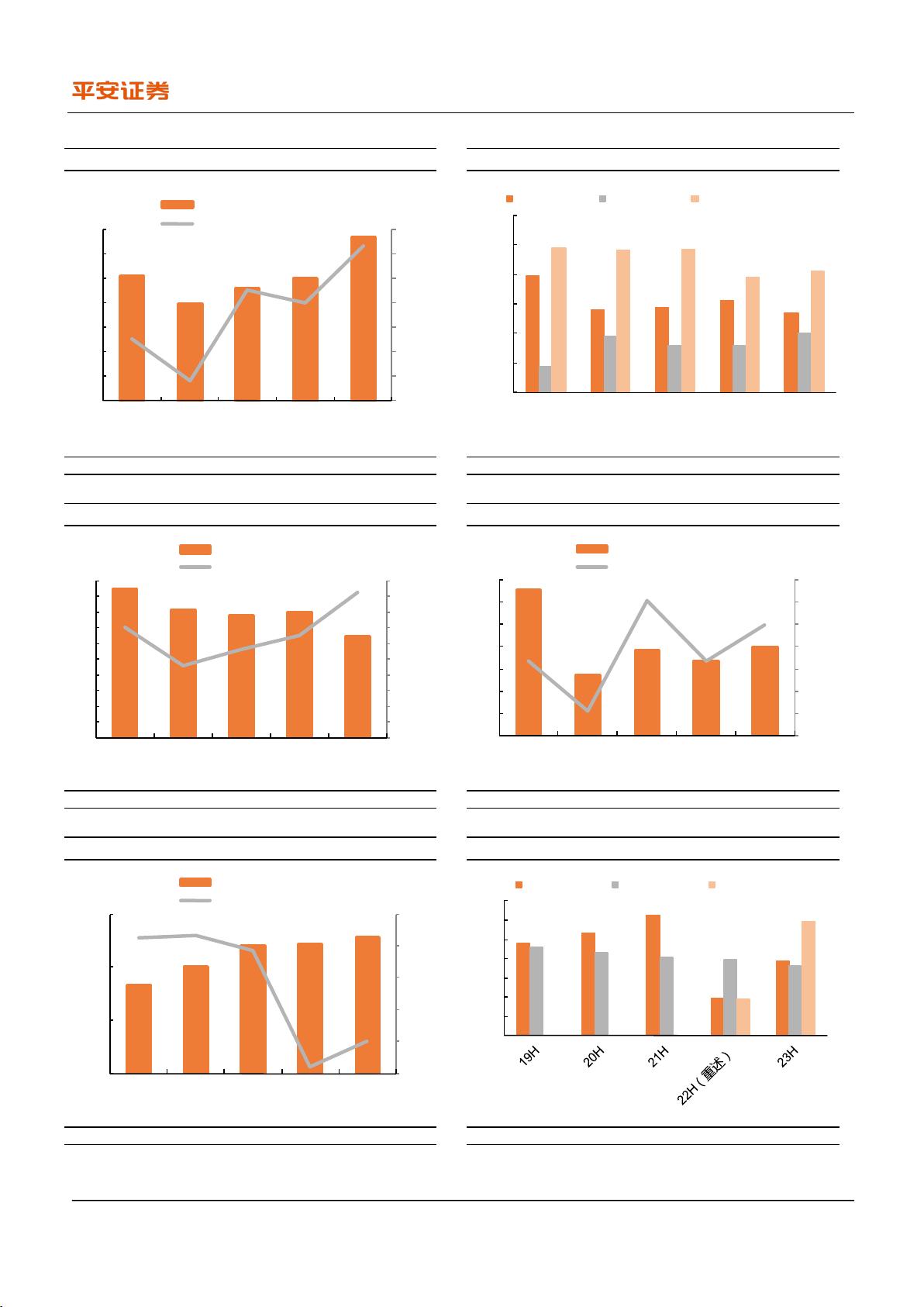

寿险:居民保本储蓄需求加速释放,新单与 NBV 增长显著。按人民币计

算,23H1 太平境内寿险原保费同比+9.9%,太平人寿新单同比+42.4%、

NBVM 约 12.2%(YoY-1.3pct), NBV 约 36.5 亿元(YoY+28.5%)、EV

约 2349.7 亿元(较上年末+8.4%)。其中,个险、银保新单分别同比+21.8%、

+82.5%,且均实现期交新单大幅增长、趸交业务翻倍增长,NBVM 分别

18.6%、3.6%(YoY+1.3pct、-2.4pct),个险 NBV 增幅高于新单、银保

NBV 同比持平。个险队伍方面,规模收缩、但质态提升明显——23H1 太

平人寿个险代理人约 32 万人(YoY-20%),每月人均期缴保费 18167 元、

较 2022 年末和年中均有明显增长,测算人均产能 9252 港元(YoY+42%)。

产险:压实业务质量,承保端扭亏为盈。按人民币计算,23H1 太平财险

原保费同比+10.3%,承保综合成本率 97.6%(YoY+2.4pct)。按港币计算,

23H1 财险、车险、非车险原保费分别同比+3.1%、-3.7%、+13.1%;具

体来看,车险续保率同比+5.1pct,但新车销量在高基数下有所下滑,导致

车险保费下降,非车险保持较快增长、原保费占比同比+3.9pct。

投资:权益市场表现改善、地产敞口可控,投资收益率整体提升,第三方

业务发展稳健。截至 6 月末,太平房地产债权类金融产品投资约 271 亿

港元、在总资产占比 1.9%(较上年末-0.1pct),资产信用评级高、增信措

施较完备,融资主体偿债能力较强,风险总体可控。23H1 太平净/总/综合

投资收益率分别 3.63%/3.89%/5.92%,分别同比-0.31/+1.91/+4.00pct。

第三方委托资产规模 1.12 万亿港元(较上年末+2.6%)。

新保险合同准则重点指标:按人民币计算,23H1 太平境内寿险(包括太

平人寿和太平养老)和财险保险服务收入分别同比+1.2%、+7.7%;寿险

合同服务边际较上年末+1.4%、寿险新业务贡献合同服务边际同比+9.4%。

23H1 保险服务业绩同比-25.5%,净投资业绩大幅扭正。

投资建议:23H1 太平寿险新单和 NBV 高增,寿险行业负债端改善逻辑不

断得到验证,预计 2023 年寿险公司业绩有望维持正增长。在政策、流动

性、长端利率等综合影响下,市场情绪如有修复,保险资产端有望迎来改

善。当前行业估值和机构持仓仍处历史底部,建议关注板块长期配置价值。

风险提示:1)权益市场大幅波动,β属性导致板块行情波动加剧。2)产

品切换带来的负面影响超预期,新单与 NBV 不及预期。3)长期利率超预

期下行,到期资产与新增资产配置承压。

证

券

研

究

报

告