敬请参阅报告结尾处的免责声明 东方财智 兴盛之源

DONGXINGSECURITIE

行

业

研

究

东

兴

证

券

股

份

有

限

公

司

证

券

研

究

报

告

非银行金融行业跟踪:监管调降险

企投资风险因子,权益市场望迎增

量资金

2023 年 9 月 11 日

看好/维持

非银行金融

行业报告

证券:本周市场日均成交额环比大幅下降约 1700 亿至 0.78 万亿,交易情绪再

陷低迷;两融余额(9.7)持平于 1.57 万亿。周内资本市场政策发布回归低频,

政策催化影响趋弱,关注点逐步回归宏观经济基本面。周末中国 8 月 PPI 和 CPI

数据出炉,其中 PPI 同比降幅进一步收窄至 3.0%,CPI 同比增速回正至 0.1%,

PPI 和 CPI 自上而下传导复苏信号,或标志着国内经济呈现触底回升态势,对

资本市场信心修复构成直接利好。

行业方面,周日国家金监总局发布《关于优化保险公司偿付能力监管标准的通

知》,通知中明确降低险企投资风险因子,引导险企支持资本市场平稳健康发展。

其中,投资沪深 300 成分股,风险因子从 0.35 调整至 0.3;投资科创板上市普

通股,风险因子从 0.45 调整至 0.4;投资 REITs 中未穿透的,风险因子从 0.6

调整至 0.5;同时要求险企加强投资收益长期考核。我们看到,新政明确传递出

监管鼓励险企加大权益市场投资,特别是涉及战略新兴产业和基础设施的投资

标的。短期看,新政信号意义强于实际效能,但从中长期维度分析,“风控减负、

业绩考核减负”是引导价值投资理念普及推广的必要路径,新政或对险企投资

生态产生长期持续性的影响。

保险:除下调险企投资风险因子外,金监总局《通知》中还涉及差异化调节最

低资本要求,对于人身险公司,总资产 500 亿元以上、5000 亿元以下公司的最

低资本按照 95%计算偿付能力充足率,即特征系数为-0.05;总资产 500 亿元以

下公司的最低资本按照 90%计算偿付能力充足率,即特征系数为-0.1。对于财

产险公司和再保险公司,总资产 100 亿元以上、2000 亿元以下公司的最低资本

按照 95%计算偿付能力充足率,即特征系数为-0.05;总资产 100 亿元以下公司

的最低资本按照 90%计算偿付能力充足率,即特征系数为-0.1。同时,将保险

公司剩余期限 10 年期以上保单未来盈余计入核心资本的比例,从目前不超过

35%提高至不超过 40%,鼓励保险公司发展长期保障型产品。此外,引导保险

公司支持科技创新。保险公司投资的国家战略性新兴产业未上市公司股权,风

险因子赋值为 0.4。保险公司经营的科技保险适用财产险风险因子计量最低资

本,按照 90%计算偿付能力充足率。

板块表现:9 月 4 日至 9 月 8 日 5 个交易日间非银板块整体下跌 0.32%,按申

万一级行业分类标准,排名全部行业 12/31;其中证券板块下跌 0.57%,保险板

块上涨 0.17%,跑赢沪深 300 指数(-1.36%)。 个股方面,券商涨幅前五分别

为首创证券(8.97%)、东吴证券(3.44%)、锦龙股份(3.43%)、华西证券(2.23%)、

光大证券(1.95%), 保险公司涨跌幅分别为中国太保(3.45%)、中国平安

(0.04%)、中国人寿(-0.91%)、中国人保(-1.17%)、新华保险(-2.64%)、

天茂集团(-3.35%)。

风险提示:宏观经济下行风险、政策风险、市场风险、流动性风险。

未来 3-6 个月行业大事:

无

行业基本资料 占比%

股票家数

86

1.82%

行业市值(亿元)

62410.81

7.07%

流通市值(亿元)

47235.31

6.82%

行业平均市盈率

18.34

/

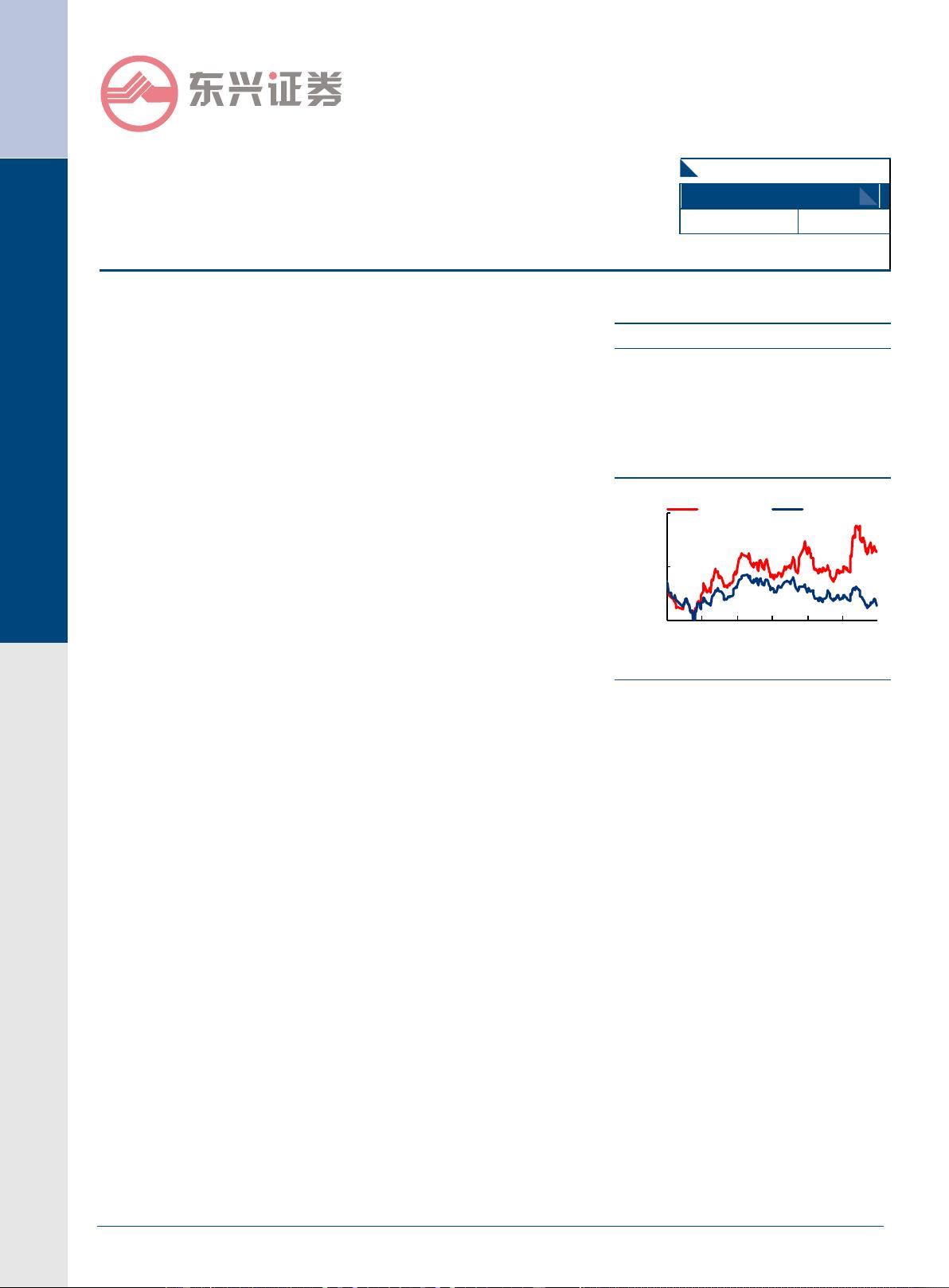

行业指数走势图

资料来源:恒生聚源、东 兴证券 研究所

分析师:刘嘉玮

010-66554043

liujw_y js@dxzq.net.cn

执业证书编号:

S1480519050001

分析师:高鑫

010-66554130

gaoxin@dxzq.net.cn

执业证书编号:

S1480521070005

-14.7%

5.4%

25.4%

9/13 11/13 1/13 3/13 5/13 7/13

非银行金融 沪深300