上市公司内部审计工作程序流程说明【精选文档】

发奋识遍天下字 ,立志读尽人间书。

内部审计工作程序流程说明

第 1 条 本工作程序流程说明是内部审计工作管理规定中有关的内部审计工作程序细则说明。

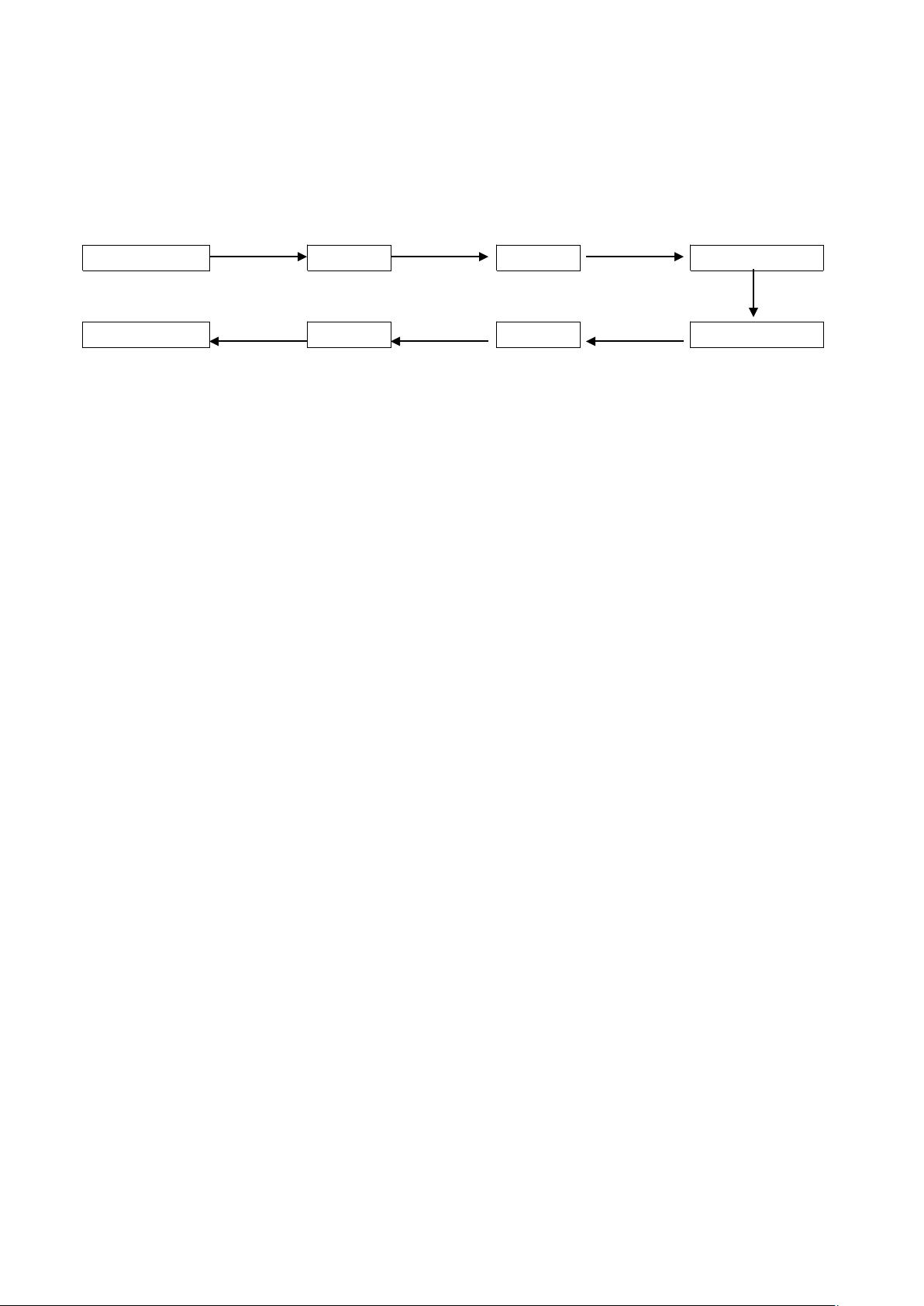

第 2 条 审计工作项目流程图

审计立项

审计准备

审计通知

审计实施

审计资料归档

报告执行

报告报批

征求意见

第 3 条 审计工作项目流程细则说明

一、审计立项

1、审计立项是指对被审对象确定具体的内审项目.

2、审计对象包括公司总部各职能部门、分公司、子公司各经营活动、项目及系统等。

3、审计立项均需报公司董事长、总经理审批通过后方可实施,立项依据主要包括但不限于以下三个方面:

①年度审计工作计划;

②由公司董事长、总经理下达的年度工作计划外的专项审计任务;

③其他临时性审计任务。(如离任审计、舞弊调查审计等)

二、 审计准备

1、确定具体审计目标与范围。根据年度审计工作计划或临时审计任务确定具体工作目标与范围,审计的范

围内容包括并不限于:

a。内部控制审计。内部控制审计通常应当涵盖公司经营活动中与财务报告和信息披露事务相关的所有业务

环节,包括但不限于:销货及收款、采购及付款、存货管理、固定资产管理、资金管理、投资与融资管理、

人力资源管理、信息系统管理和信息披露事务管理等。

b . 财务审计。财务审计的具体内容包括货币资金审计、债权债务审计、成本费用审计、个人借款专项审

计、固定资产审计、存货审计、财务报表审计等。

c.管理审计。对经营过程中遵守相关法规、政策、流程、计划、预算、决算、程序、合同协议等遵循性标

准的情况作出评价。

d 。风险监察审计。对企业内部控制中的风险管理状况进行监察、评价。

e.绩效审计.对本单位及所属单位经济管理效率和效果情况进行审计.

f. 专项审计.包括建设项目审计、物资采购审计、总监级(含总监级)以上领导离任审计等.

g。 其他审计.舞弊调查审计及董事长、总经理要求办理的其他审计事项。

2、研究被审对象的背景资料

剩余12页未读,继续阅读

jiang19890508

- 粉丝: 0

- 资源: 4万+

下载权益

C知道特权

VIP文章

课程特权

开通VIP

相关推荐

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈

评论0

最新资源