酒店行业研究:龙头业绩弹性几何.docx

版权申诉

110 浏览量

2023-04-25

10:38:40

上传

评论

收藏 1.35MB DOCX 举报

酒店行业研究:龙头业绩弹性几何

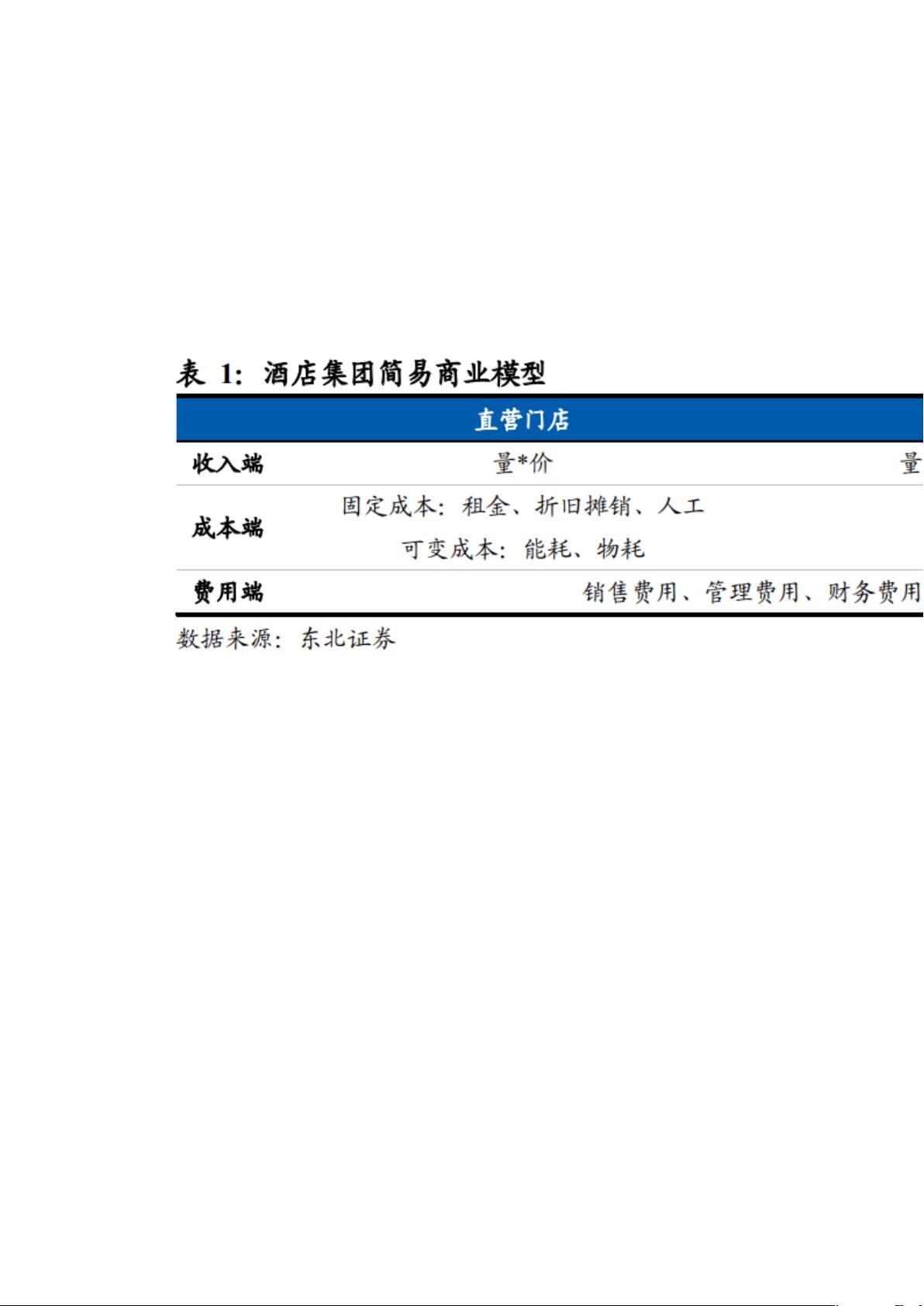

1. 酒店集团简易商业模型

酒店集团旗下门店可分为直营和加盟两种模式,不同模式对酒店集团的

财务报表影 响有所不同。我们对酒店集团的商业模型进行简易拆分:

从收入端来看,门店年营 业额可用房量*RevPAR*365 天计算,对于

直营门店,其营业额全部计入酒店集团收 入;对于加盟门店,门店营

业额*综合费率计入酒店集团收入,综合费率通常在 10% 左右(含持

续加盟费/CRS 导流费/技术支持费等)。从成本端来看,直营门店全部

经 营成本均计入集团成本,经营成本主要由固定成本和可变成本构成,

固定成本包括 租金、折旧摊销和人工成本,是经营成本的主要来源,

占比可达 70%以上,可变成 本包括能耗和物耗;加盟门店成本中仅有

店长工资计入集团报表形成集团成本,同 时由于加盟门店店长工资实

际由加盟商承担、加盟商向集团支付店长工资并计入集 团收入,因此

加盟门店店长工资在集团财务报表的收入端和成本端一进一出(实际

进项或大于出项),我们可以简单理解为对于集团而言加盟店基本无成

本。从费用端 来看,酒店集团费用由销售费用、管理费用和财务费用

构成,可以简易理解为此三 项费用为直营门店和加盟门店共同承担。

对酒店集团而言,成本及费用端相对刚性,其业绩弹性主要来自收入端、

即量和价 的拉动。酒店集团成本中相对刚性的固定成本占比较高且短

期内难以改变,酒店集 团费用同样相对刚性,但通过内部整合仍然可

剩余27页未读,继续阅读

资源评论

jane9872

- 粉丝: 95

- 资源: 7751