服务深度报告:全球需求共振,扫地机器人走进千家万户.pdf

版权申诉

58 浏览量

2022-11-14

03:16:59

上传

评论

收藏 1.11MB PDF 举报

请务必阅读正文之后的免责条款部分

[Table_MainInfo]

[Table_Title]

2018.06.13

全球需求共振,扫地机器人走进千家万户

——服务机器人行业深度报告

李煜(分析师)

黄琨(分析师)

胡刚(研究助理)

010-59312774

021-38674935

021-38676673

liyu0157[email protected]

huangkun010844@gtjas.com

hugang@gtjas.com

证书编号

S0880517100001

S0880513080005

S0880118020039

本报告导读:

AI 技术进步提升消费体验,全球扫地机器人处于成长期,行业集中度逐年提升;科

沃斯全球竞争力凸显,受益全球扫地机器人渗透率提升。

摘要:

[Table_Summary]

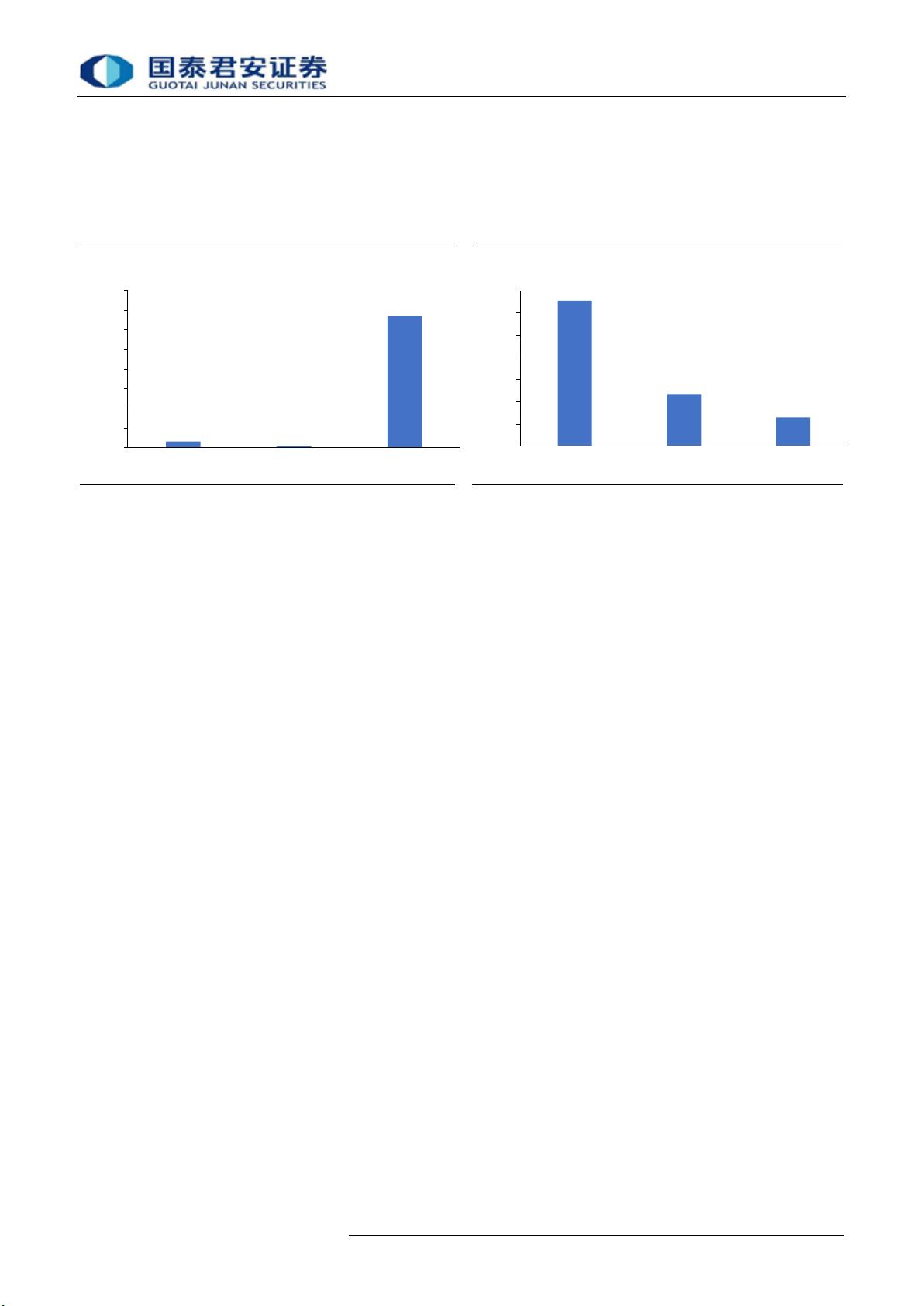

全球扫地机器人:成长迅速,渗透率持续提升。①全球扫地机器人规

模 17 亿美元,处于快速成长期,5 年 CAGR 高达 22%。②全球渗透

率提升空间巨大,美国市场渗透率仅为 10%;AI 技术进步提升消费

体验,算法决定智能,扫地机器人将走进千家万户。③ iRobot 是全球

龙头,美国本土市占率高达 85%。2017 年 iRobot 营收 8.8 亿美元,

同比增长 34%;来自中国市场的收入反而下滑 27%。扫地机 Roomba

销量 320 万台,零售定价 299-899 美元,定价较高。

扫地机器人在中国:最大消费市场,步入快速成长期。①2017 年我

国扫地机器人销量 406 万,销售额 56 亿元,4 年 CAGR 分别为 63%、

78%。② 分享电商红利,扫地机器人线上渠道销售占比接近 90%。线

上渠道具有显著的价格优势;线下渠道注重体验与品牌展示。③集中

度逐年提升,品牌、渠道、研发等壁垒明显,行业洗牌加剧。线上渠

道方面,行业集中度 CR4 近年持续提升,科沃斯的销售额占比最高,

由 2014 年的 37%提升至 2017 年的 46%。④值得注意的变化是,2017

年市场份额变化最大的部分来自新进入者,小米的市场份额显著提升

至 10%,海尔提升至 5%,行业竞争格局出现分化。

科沃斯:国内扫地机器人行业龙头。①科沃斯 2017 年服务机器人业

务 28.7 亿元,2013-17 年 CAGR 高达 56%,增长迅速。②科沃斯服

务机器人毛利率高达 49%,科沃斯扫地机主打性价比,85%的销量来

自 500-2,000 元的产品。③科沃斯充分分享电商红利,70-80%收入来

自线上渠道,2017 年“双十一”全网总销售额 5.3 亿元,刷新行业记

录。④科沃斯收入高速增长的背后,是品牌、渠道、技术的持续投入。

2017 年科沃斯销售费用率 16%,iRobot 为 17.4%;科沃斯研发费用

率 2.7%,iRobot 为 12%。

投资建议:AI 技术进步提升消费体验,全球扫地机器人处于成长期;

我国扫地机器人是最大消费市场,行业集中度逐年提升;科沃斯全球

竞争力凸显,受益全球扫地机器人渗透率提升。受益标的:康力电梯、

科沃斯、莱克电气、iRobot(美股)。

风险提示:行业竞争加剧风险,技术更迭风险。

[Table_Invest]

评级:

增持

上次评级:

增持

[Table_subIndustry]

细分行业评级

自动化设备

增持

[Table_Report]

相关报告

机械行业:《三门 1 号装料获批,核电设备

迎布局良机》

2018.04.26

机械行业:《油价翘首 70 美元,油服设备行

业迎来春天》

2018.01.10

机械行业:《工程机械板块周期性行情已至

继续首推三一和徐工》

2018.01.07

机械行业:《把握 2018 年先进制造投资节

奏,继续重点推荐细分白马龙头》

2018.01.02

机械行业:《国内半导体设备进入高景气周

期,核电核准提速在即》

2017.12.17

行

业

深

度

研

究

机械行业

股

票

研

究

证

券

研

究

报

告

剩余23页未读,继续阅读

资源评论