银行信贷管理系统

引言

银行信贷,广义上是指银行贷款与贷款信用活动的总称,是我国社会主义银行信用的

主要业务,其目的是支持社会主义市场经济中的生产发展和商品流通的扩大,满足社会日

益增长的物质和文化生活的需要。

所谓银行信贷管理,是指银行在其组织存款、发放贷款和办理结算等信用活动中管理

的方法和手段。银行信贷管理是银行经营管理的重要组成部分,关系是社会主义银行运营

的资产负债成本的高低,从而间接关系到社会主义市场经济体制种各基本细胞 (以企业为

代表的社会法人)能否有效运行,关系到社会主义市场中商品能否正常流通。从长期看来

则影响到中央银行货币决策的方向,如货币发行规模、发行速度和货币发行时机等。

因此,银行(尤其是各商业银行) 都把信贷管理作为控制银行运营成本 ,提高经济效

益的一种重要手段,纷纷引进先进的管理技术和经营观念,提高信贷管理水平 。由于信贷

管理活动涉及到大量的数据和经济信息,如存/贷款单位的信息、存/贷款数量、中央银行所

规定存/贷款利息率、一二级准备金率、银行内部职工的工作情况以及针对这些数据和信息

进行报表制作和综合分析等,因此对这些数据和信息的准确性、及时性和质量要求都比较

严格,采用纯人工的处理方法存在较大难度且容易出错,而采用计算机技术,不仅具有运

算速度快、精度高、存储信息量大等特点,而且还能够完成从“定性分析”和“定量分析”的转

换,为银行实现电子管理(E-Management)打下坚实的基础。因此,采用信息技术实现信

贷管理信息化,已经成为银行(尤其是各商业银行)提高信息管理水平、降低资产负债成

本、实现电子管理、提高经济效率的有效途径。

本文即是针对某银行某支行(以下简称 A 银行)信贷管理信息系统开发过程的介绍。

1 系统概述

A 银行建行至今已有 20 年历史,在全国各地(主要分布于上海及周边地区)设有多家

分行 。其信贷管理工作自建行之日起展开,在实际业务中不断得到充实和完善,并且伴随

改革开发的不断深入,吸收采用了国内外各种先进的管理思想和信息技术。但这种信贷管

理的科学化、现代化、信息化思想基本上仅限于 A 银行的较高决策层,而在下属的各支行

中,信贷管理还远未达到科学化、现代化、信息化的要求水平。

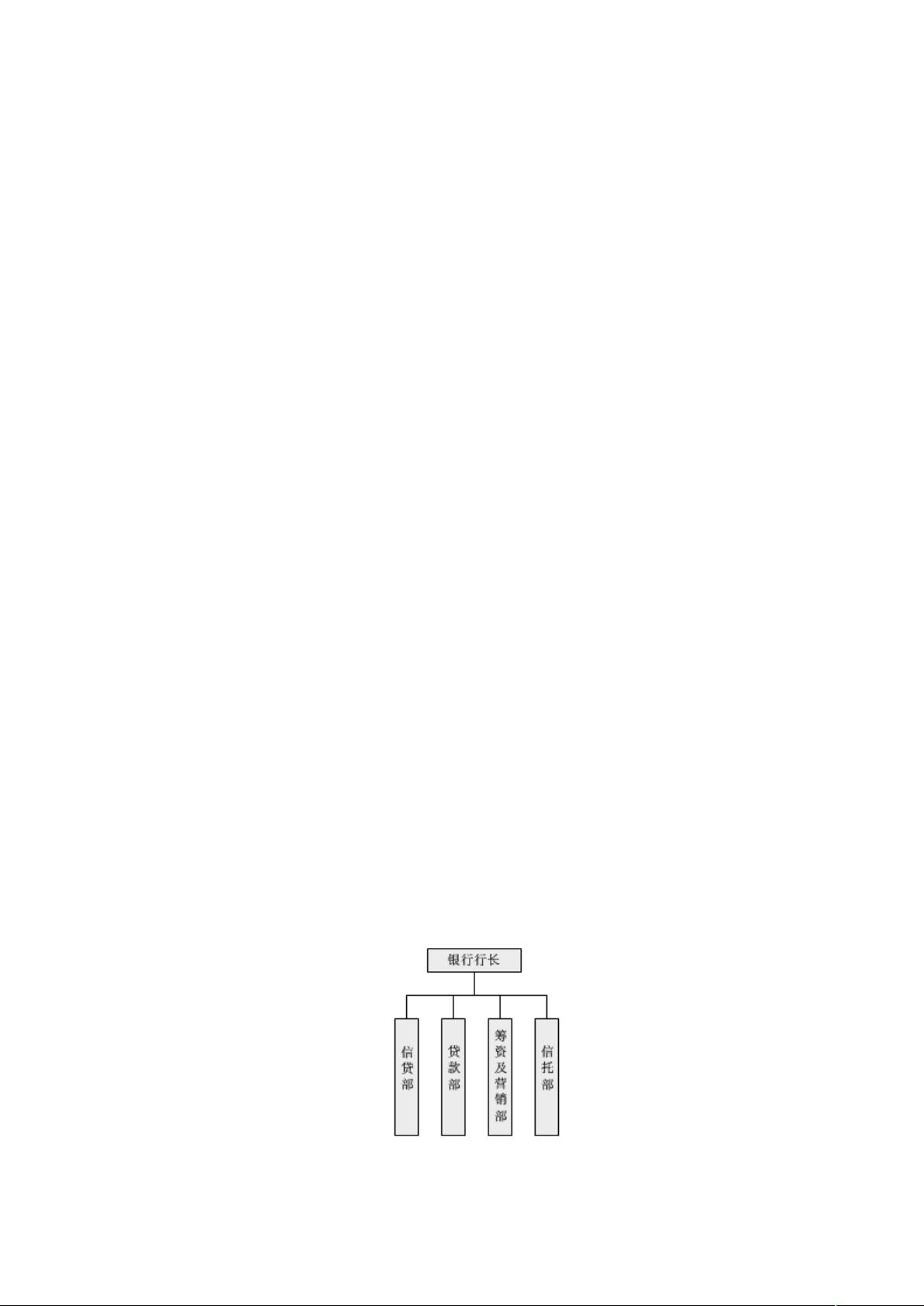

本系统得对象(A 银行的某个支行,简称 A 银行)内部实行二级管理模式:支行行长

作为决策人对银行业务方向、信贷规模做出总的决策,就整个 A 银行而言,他是几十个微

观决策者之一,其下有几个科室负责人对其负责,传送日常经营报告,而各科室负责人则

是第二级管理层的领导者和组织者,组织业务员进行日常的业务处理和信贷数据的基本维

护与报表制作,并负责为上一级制作各种格式的报表、报文等。

A 银行组织结构图