重庆市人均 GDP 与各产业之间的时间序列分析

摘要

本文用时间序列分析方法,对重庆市人均 GDP 进行相关时间序列

分析,以 1958 年至 2017 年间重庆市人均 GDP 为原始数据,利用 R 软

件建立 ARIMA(2,2,1)模型拟合该序列并根据拟合出的模型做有关短

期的预测。得到的 ARIMA(2,2,1)模型为:

475143)(

5276.08414.01

0341.11

2

2

�

��

�

��

� tttt

Var

BB

B

YY

��

关键词:人均 GDP AR 模型 ARIMAX 模型 时间序列

1

目录

重庆市人均 GDP 与各产业之间的时间序列分析..........................................................................1

摘要 ..................................................................................................................................................1

一、引言 ..........................................................................................................................................2

二、问题分析及思路.......................................................................................................................2

三、数据收集 ..................................................................................................................................2

四、数据预处理 ..............................................................................................................................3

4.1 简单的描述性统计分析....................................................................................................3

4.1.1 重庆市人均 GDP 与各产业生产值的描述性统计.................................................3

4.1.2 重庆市各指标数据的描述性统计.........................................................................3

4.2 时间序列预处理................................................................................................................3

4.2.1 时间序列模型简介................................................................................................3

4.2.2 平稳性检验............................................................................................................4

4.2.3 数据非纯随机性、无季节性检验........................................................................5

4.2.4 数据平稳化处理....................................................................................................6

五、时间序列建模与分析...............................................................................................................8

5.1 模型识别与定阶................................................................................................................8

5.2 模型建立与检验........................................................................................................8

(一) 模型参数估计(最小二乘估计) .....................................................................8

(二) 模型检验.............................................................................................................9

5.3 模型预测 .........................................................................................................................10

表 5-预测结果 ...............................................................................................................................10

六、 总结 ......................................................................................................................................12

七、参考文献 ................................................................................................................................12

八、 附录 ......................................................................................................................................13

9.1 原始数据 ..........................................................................................................................13

9.2 R 代码 ...............................................................................................................................13

2

一、引言

重庆市直辖以来,城市综合实力不断提高,GDP 持续发生变化,产业结构得

到了不断调整和优化,新兴行业也迅速崛起壮大。研究 GDP 的变化趋势对城市未

来的发展至关重要。

本文主要以 1958 年至 2017 年间重庆市人均 GDP 为原始数据,从时间角度分

析重庆人均 GDP 与相关产业、经济的走势,并对重庆市未来 GDP 以及城市发展作

出评价与预测。

二、问题分析及思路

人均 GDP 是体现一个国家经济实力、发展水平和生活水准的综合指标。它

不仅考虑了经济总量的大小,而且结合了人口多少的因素,在国际上被广泛用于

评价和比较一个国家和地区经济发展水平。本文将利用 R 语言对问题描述提出的

四个问题进行解决,主要解决思路如下:

对历年来重庆人均 GDP 以及相关指标数据进行收集,选取重庆市 1958 年至

2017 年间重庆市人均 GDP、按指标画出各指标的折线图,并初步分析数据间的

变化趋势与相关关系;从时间角度分析重庆人均 GDP 与经济的走势,主要使用

了 ARIMA 模型进行相关建模;

三、数据收集

为了保证数据的真实性和客观性,本次数据来源于重庆统计信息网(重庆统

计信息网http://www.cqtj.gov.cn/)发布的2000-2018年的统计年鉴。表3-1是

重庆市人均GDP与各行业生产值的部分数据(原始数据见附表9-1),该数据从1985

年开始,到2017年为止。

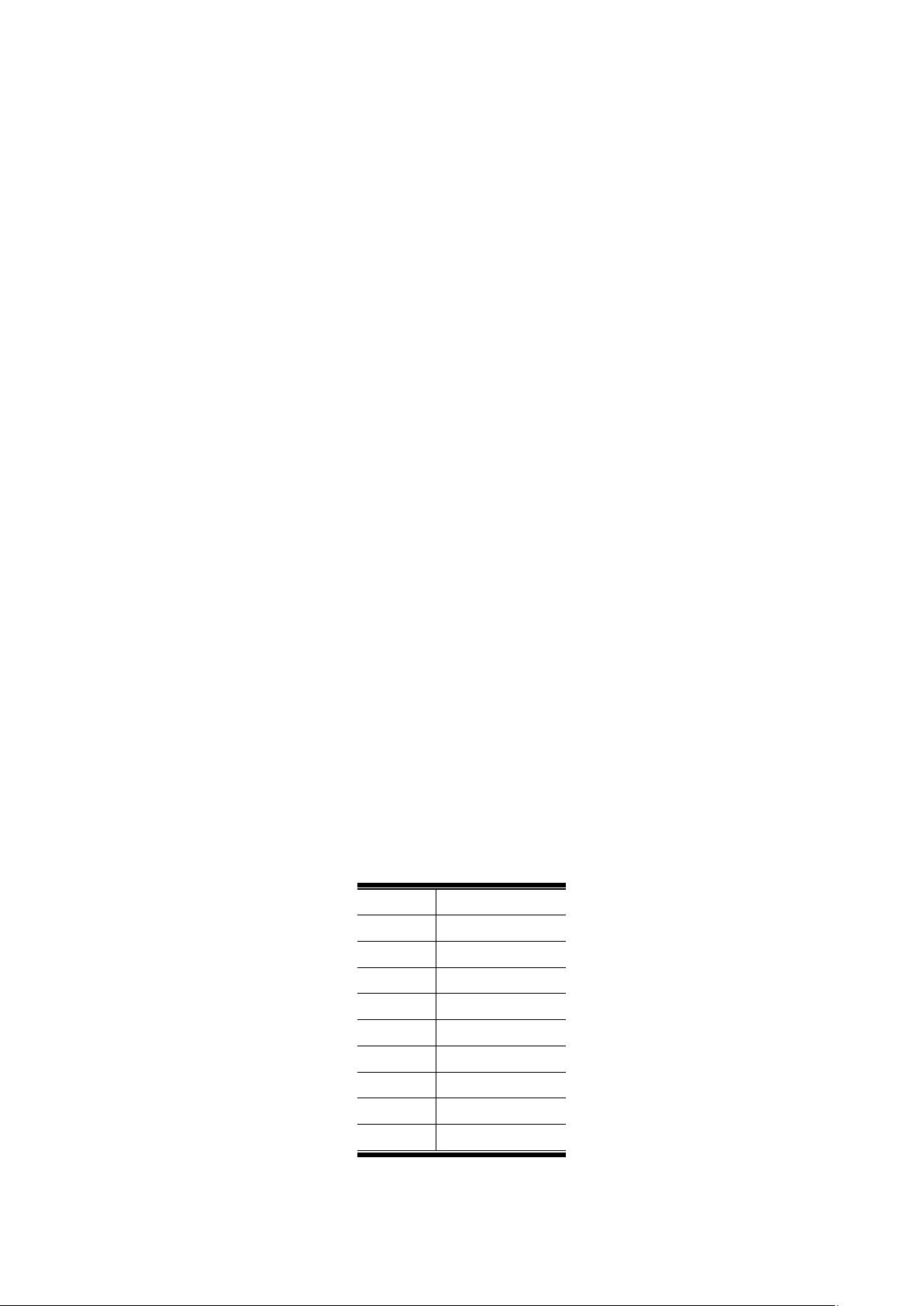

表 3-1: 重庆市 1985-2017 年人均 GDP 与各产业生产值(部分数据)

年份

人均 GDP(元/人)

1985

624

1989

1103

1993

2156

1997

5253

2001

6963

2005

12470

2009

23085

2013

43599

2017

63689

3

四、数据预处理

4.1 简单的描述性统计分析

4.1.1 重庆市人均 GDP 与各产业生产值的描述性统计

表 4-1:重庆市 1985-2017 年各指标描述性统计结果

重庆市

人均国内生产总

值(元/人)

最小值

624

最大值

63689

中位数

6963

1/4 分位数

2156

3/4 分位数

23085

平均值

16222

由上表可知,重庆市近 20 年人均国内生产总值均值为 16222 元/人,经济水

平发展迅速。

4.1.2 重庆市各指标数据的描述性统计

人均生产总值

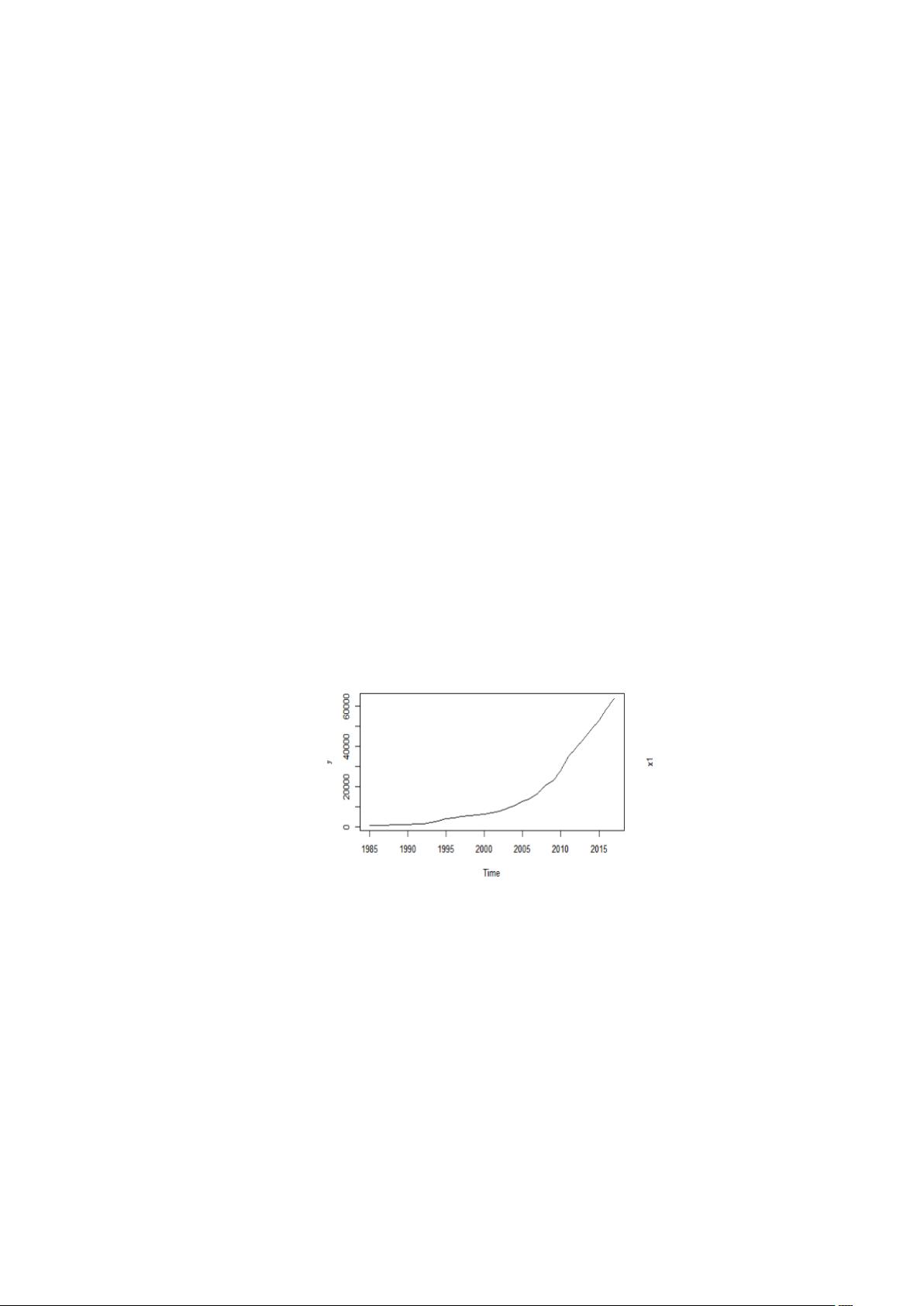

重庆市 1985-2017 年人均生产总值绘制折线图,结果如图 4-1-2 所示:

图 4-1-2:重庆市 1985-2017 人均生产总值数据折线图

由图 4-1-2 可知,重庆市从 1985 年至 2017 年重庆市人均国内生产总值呈现

急速上升模式,且在 2006 年开始呈现更为急速的上升,经济发展较为迅速。由

此可以看出重庆市人均国内生产总值都和时间有明显的正相关性。

4.2 时间序列预处理

4.2.1 时间序列模型简介

时间序列是按照时间顺序排列的一组历史数据。时间序列分析就是利用历

Time

y

1985 1990 1995 2000 2005 2010 2015

0 10000 20000 30000 40000 50000 60000

4

史信息来预测未来,进行预测的前提是序列是平稳的,即序列的基本特性不发生

大的改变。不过若时间序列是特殊的平稳序列——纯随机过程(白噪声过程),

也就是无自相关性,那么预测也无法进行。因此我们将要对平稳的、非随机序列

进行分析,以预测未来。预测的方式通常是建立预测模型,预测模型的一般表达

形式:

tixfx

it

��

�

),(

1

也就是说,当位于t时点,是利用t期和t期之前的信息对下一期的变量取值进行

预测

]3[

。

4.2.2 平稳性检验

对序列的平稳性有两种检验方法,一种是时序图和自相关图显示的特征做出

判断的图检验法;一种是构造检验统计量进行假设检验的方法。本文中我们将采

用图检验法。

(1)时序图检验

根据平稳时间序列均值,方差为常数的性质,平稳序列的时序图应该显示出

该序列始终在一个常数值附近波动,而且波动的范围有界的特点。如果序列的时

序图显示出该序列有明显的趋势性或周期性,那么它通常不是平稳序列。

通过 R 执行如下命令我们得到的时序图(如图 4-2-1 所示)

输出结果如下:

图 4-2-1:各序列时序图

时序图图 4-2-1 给我们提供的信息非常明确,重庆市人均 GDP 有明显的递增

趋势,所以显然该序列一定不是平稳序列。为防止出现因异方差带来的虚假回归

问题,我们需要对时间序列

t

Y

( 代表人均 GDP)进行平稳化处理。

自相关图检验

由平稳序列通常具有短期相关性,该性质用自相关系数来描述就是随着延迟

期数k的增加,平稳序列的自相关系数 会很快的衰减向零,反之,非平稳序列的

自相关系数 衰减向零的速度通常比较慢。

在R语言中,我们可以用acf()和pacf()这个函数来计算时间序列的自相关系