有色金属行业动态跟踪报告:把握最佳窗口期,配置工业和能源成长标的-20210222-万联证券-21页.pdf

需积分: 0 112 浏览量

更新于2023-07-26

收藏 763KB PDF 举报

在全球经济复苏的大背景下,有色金属行业作为工业和能源领域不可或缺的重要组成部分,其价格走势备受投资者关注。2021年初,有色金属市场出现了明显的复苏迹象,特别是工业金属和能源金属价格的上涨,成为了市场关注的焦点。万联证券发布的《有色金属行业动态跟踪报告》深入分析了当前有色金属行业的动态,并对未来的投资策略提出了专业建议。

报告指出,2021年初,工业金属如铜、铝、铅、锌、锡、镍以及轻稀土等的价格呈现上升态势。这种价格上涨的趋势,反映了全球经济活动正在恢复,工业生产需求增加,同时也证明了报告年初提出的“新一轮景气可持续”的观点。对于工业金属而言,铜矿因全球货币宽松和海外经济复苏的影响,在2021年上半年有望成为最佳投资时机。然而,投资者需要密切关注美联储政策的转向,因为这可能对铜价产生重要影响。

电解铝方面,成本优势和供需格局的改善使得铝企盈利状况良好,预计这种高盈利状态有望在短期内持续。稀土价格的上涨,则是市场基本面支撑增强的体现,尤其是轻稀土价格已经显示出强劲的增长势头。锡价在基本金属市场中表现突出,主要得益于其在新兴产业中的广泛应用。

在能源金属领域,锂价在2020年底快速上涨,主要是因为需求集中释放,预计在2021年锂价将温和复苏,主要受到需求因素和供应预期变化的影响。钴价则显示出底部回升的迹象,由于铜钴伴生效应,相关企业的业绩有望得到改善。

面对这样的市场形势,万联证券的报告推荐投资者在顺周期配置中关注具有成长性的投资标的。其中包括矿产铜企业如西部矿业、电解铝企业如云铝股份和南山铝业,以及能源金属领域的赣锋锂业、华友钴业等。这些公司在行业景气和自身业务增长的双重推动下,预计将为投资者带来良好的回报。

然而,任何投资都存在风险,报告也对潜在的投资风险进行了提示。投资者需要警惕金属价格的大幅波动、供需格局的恶化以及通胀表现低于预期等因素,这些都可能对投资产生不利影响。因此,投资者在制定投资策略时,应当对这些风险因素进行充分的评估。

在提供投资策略的同时,报告还提供了相关公司的盈利预测和投资评级,建议投资者在决策时参考这些信息,以期更准确地把握市场的脉动。

万联证券的这份《有色金属行业动态跟踪报告》不仅为投资者提供了有色金属行业当前的市场状况分析,还提出了针对性的投资策略和推荐标的,并明确指出了可能面临的市场风险,这对于那些希望把握有色金属投资窗口期的投资者来说,无疑是一份宝贵的参考材料。

万联证券

请阅读正文后的免责声明

[Table_MainInfo]

证券研究报告|有色金属

把握最佳窗口期,配置工业和能源成长标的

强于大市(维持)

——有色金属行业动态跟踪报告

日期:2021 年 02 月 22 日

工业金属和能源金属价格双星闪耀。2021 年以来,工业金属 6 大品种铜、

铝、铅、锌、锡、镍价格延续上涨,春节期间,全球定价工业金属价格保

持上涨,国内节后跟涨;具备工业属性轻稀土价格受供需驱动,结束以往

政策脉冲行情、在无政策预期背景下上涨。能源金属锂价加速,钴价见底

向上。商品价格和相关标的表现持续印证我们年度策略关于“新一轮景气

可持续”的判断。当前如何看待有色涨价周期及后续表现?

投资要点:

⚫ 上半年依然处于最佳窗口期:当前时点,宏观环境整体并未发生变化,

美联储 1 月议事会议进一步证实“通胀不来,宽松不止”论断,国内

去年 12 月中央经济会议明确货币政策不急转弯、宽松政策边际或有收

紧但整体幅度有限,宏观条件依然支持具备金融属性商品价格周期表

现。就变数而言,美联储 2021 年扩表节奏预计放缓,海外经济复苏斜

率预计不及中国 2020 年表现,疫情引致供需错配随疫苗接种预计不会

超出上半年,且行业中期供需维度,工业金属不宜过度乐观,上半年

内工业金属核心关注美联储扩表节奏和规模、以及海外经济复苏斜率,

能源金属核心关注新能源车产销量边际变化。

⚫ 工业金属,1)铜矿:流动性维持+海外复苏,上半年是最佳窗口期。

矿产铜 21-22 年新增产能超经济增长中枢增长,产能投放角度可能确

实并不支持商品价格的中期上涨;但在行业整体供需错配、全球货币

宽松条件维持背景下,且铜库存低位,2021 年上半年内宏观条件依然

处于最佳窗口期,关注变数在于美联储宽松政策何时转向。2)电解铝

近期核心看高盈利维持,中期看格局改善。虽然存在一定供给压力,

但在成本端氧化铝过剩格局延续背景下,低成本电解铝项目 2021 年盈

利能力应无忧;长期而言,成本端氧化铝维持充分竞争,供给端电解

铝产能受益于供给侧改革封顶,电解铝高盈利能力有望维持。3)此外,

稀土价格结束以往政策脉冲行情,价格表现持续性强;锡价本轮表现

基本金属中最为强劲,有望短期刺激相关公司股价。

⚫ 能源金属,1)锂周期未来 2 年温和复苏:2020 年 12 月以来锂价加速

更多与需求集中释放相关,进入 2021 年后由于疫情影响减弱、国内补

贴政策退坡、以及海外欧洲补贴政策无加码背景下,加速动能或有减

弱,我们认为中期维度锂供需预期相比我们策略报告时点尚未发生核

心变化,维持锂周期未来 2 年温和复苏的判断。2)钴价底部特征明显:

钴消费具韧性,未来 3 年钴供给不足有扩大趋势,当前吨钴价格虽已

底部回升超 35 万元,但仍处底部区域,由于铜钴伴生,有望接力铜价

支持相关公司业绩增长。

⚫ 把握最佳窗口期,顺周期配置成长性标的:工业金属和能源金属双星

闪耀,有色板块机构关注度和投资力度明显提升,合力行业持续景气

和相关公司业务增长,有望凝聚更大共识,我们维持年度策略观点,

板块具备吸引力的估值是基础,周期上行和企业业务增长、能力提升

提供推力,看好有色板块 2021 年相对和绝对收益。顺周期推荐相关成

长性公司,包括工业金属中矿产铜板块西部矿业等,电解铝板块云铝

股份、南山铝业等,能源金属板块锂电材料一体化赣锋锂业、钴镍及

向下拓展正极材料和前驱体一体化华友钴业等。

⚫ 风险提示:金属价格大幅下跌,供需格局恶化,通胀表现不如预期

[Table_ProfitEst]

盈利预测和投资评级

股票简称

19A

20E

21PE

评级

赣锋锂业

0.27

0.70

1.23

买入

西部矿业

0.42

0.49

0.76

增持

云铝股份

0.16

0.30

0.55

增持

南山铝业

0.14

0.16

0.18

增持

锡业股份

0.51

0.41

0.56

增持

华友钴业

0.10

1.08

2.67

增持

宝钛股份

0.56

0.86

1.14

增持

明泰铝业

1.39

1.62

1.92

增持

有研新材

0.13

0.27

0.38

增持

赤峰黄金

0.11

0.47

0.78

增持

山东黄金

0.30

0.56

0.89

增持

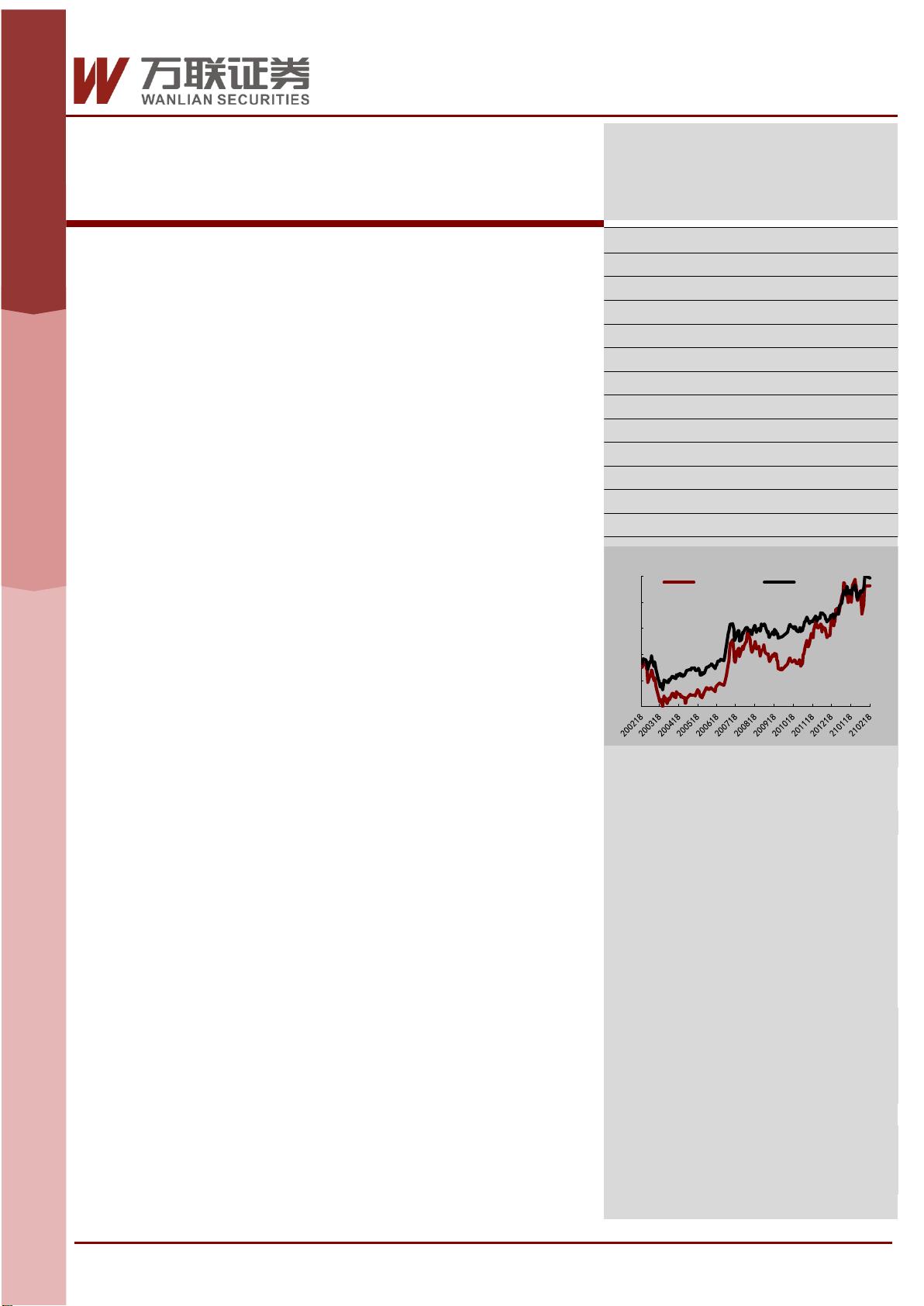

有色金属行业相对沪深 300 指数表

数据来源:WIND,万联证券研究所

数据截止日期: 2021 年 02 月 19 日

[Table_DocReport]

相关研究

万联证券研究所 20210128_有色金属行业 20Q4 基

金持仓观察——低配明显缓解,结构上锂钴铜增

黄金降

万联证券研究所 20201216_有色金属行业 2021 年

年度投资策略报告_新一轮景气可持续,与时迁

移把握成长

[Table_AuthorInfo]

分析师:

夏振荣

执业证书编号:

S0270520090002

电话:

01056508505

邮箱:

xiazr@wlzq.com.cn

[Table_AssociateInfo]

研究助理:

阮鹏

电话:

18275035519

邮箱:

ruanpeng@wlzq.com.cn

-21%

-8%

4%

17%

30%

43%

有色金属

沪深300

证

券

动

态

跟

踪

报

告

行

业

动

态

跟

踪

报

告

行

业

研

究

剩余20页未读,继续阅读

171 浏览量

2021-09-01 上传

2024-04-05 上传

2021-09-03 上传

164 浏览量

192 浏览量

2021-08-25 上传

156 浏览量

135 浏览量

122 浏览量

121 浏览量

2023-07-22 上传

2023-07-22 上传

166 浏览量

149 浏览量

2023-07-22 上传

124 浏览量

2021-06-20 上传

2021-04-24 上传

2021-06-20 上传

2021-06-24 上传

2023-07-24 上传

188 浏览量

资源评论

icwx_7550592

- 粉丝: 20

- 资源: 7163

最新资源

- 基于Go-micro微服务的秒杀系统详细文档+优秀项目+全部资料.zip

- 基于golang实现在线客服系统,包含用户端(h5,微信小程序),客服端(PC),方便跟已有的系统整合。适用于小程序自带的客服系统无法满足或有多端业务需求的情况详细文档+优秀项目+全部资料.zip

- 基于gorillawebsocket封装的websocket库,实现基于系统维度的消息推送,基于群组维度的消息推送,基于单个和多个客户端消息推送详细文档+优秀项目+全部资料.zip

- 基于Go-Zero + Vue3 + TypeScript + Element-Plus开发的简单高效权限管理系统详细文档+优秀项目+全部资料.zip

- 基于Go-Zero Nestjs + Vue3 + TypeScript + Element-Plus开发的简单高效权限管理系统详细文档+优秀项目+全部资料.zip

- linux常用命令大全.txt

- 基于go-zero的影票售卖系统详细文档+优秀项目+全部资料.zip

- 基于Go-Zero + vue-element-admin的前后端分离微服务管理系统的前端模块详细文档+优秀项目+全部资料.zip

- 基于go-zero 框架实现的电商系统的后端服务详细文档+优秀项目+全部资料.zip

- 基于go-zero实现的网盘系统详细文档+优秀项目+全部资料.zip

- 基于go-zero框架数据中台系统详细文档+优秀项目+全部资料.zip

- 基于go-zero和gorm开发的分布式微服务后端权限管理系统脚手架。十分合适新手入手go-zero、gorm、casbin、jwt等。详细文档+优秀项目+全部

- 基于Go的WebSocket直播间推送系统详细文档+优秀项目+全部资料.zip

- 基于Go和GraphQL的微型进销存系统:服务器端(基于Golang,GraphQL,GORM,jwt-go等开发)详细文档+优秀项目+全部资料.zip

- 基于go的自托管博客系统详细文档+优秀项目+全部资料.zip

- 基于go开发的分布式高并发web电商系统详细文档+优秀项目+全部资料.zip