QYkXpXdWiXvVcV0VfWbR9R7NnPpPtRsQiNmMsOfQqQpNaQnNuNuOqQvNvPrNmO

图目录

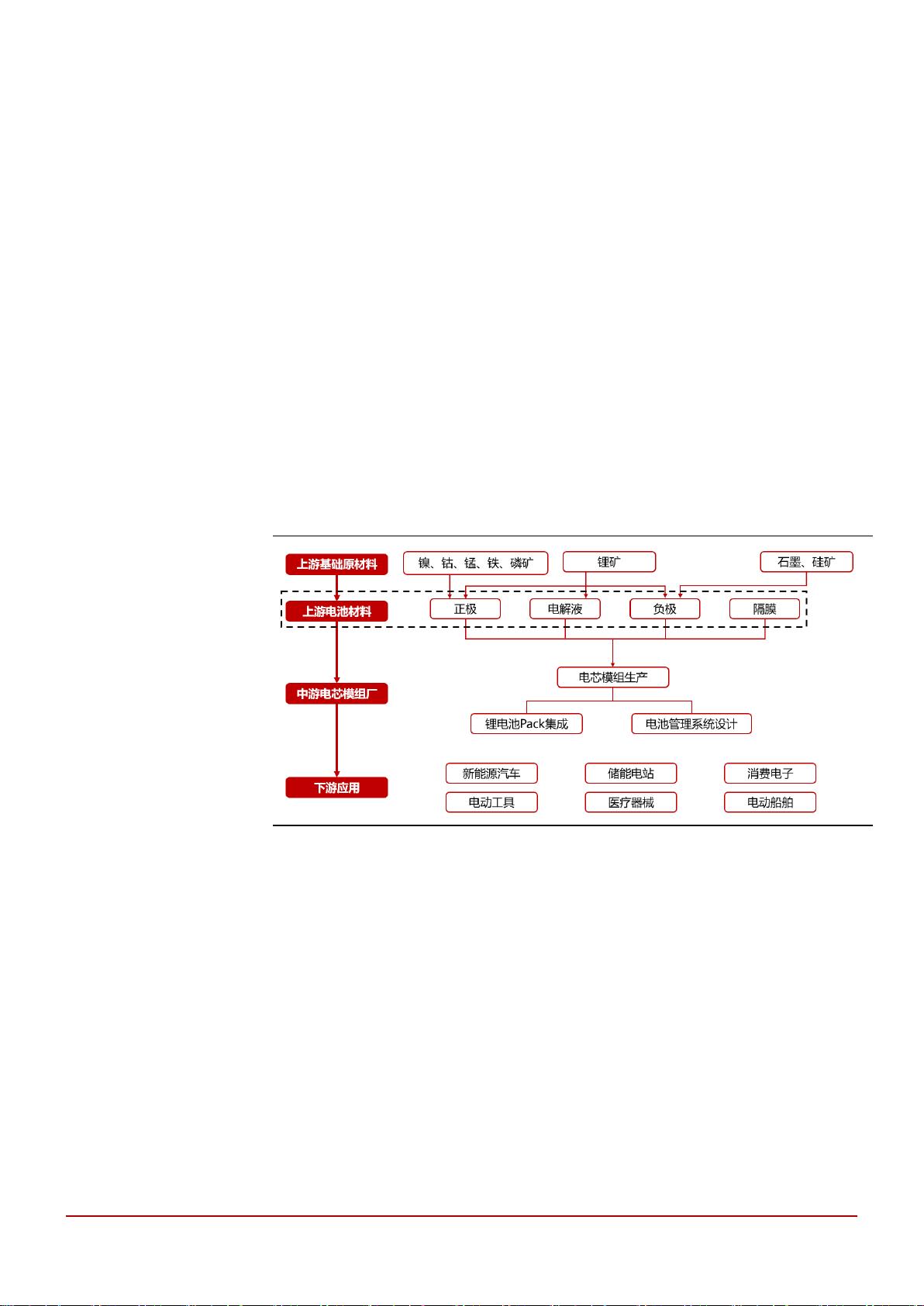

图 1:锂离子电池产业链概况 .............................................................................................................................................................................. 1

图 2:典型锂离子电池成本结构 ......................................................................................................................................................................... 2

图 3:下游用户购买新能源汽车的考虑因素 ................................................................................................................................................ 2

图 4:磷酸铁锂与三元材料晶体结构示意图 ................................................................................................................................................ 3

图 5:三元和磷酸铁锂动力电池装机量比例 ................................................................................................................................................ 4

图 6:磷酸锰铁锂与高镍三元复配改善安全性能 ....................................................................................................................................... 5

图 7:不同类型三元正极材料渗透率数据 ..................................................................................................................................................... 6

图 8:国内不同类型负极材料渗透率 ............................................................................................................................................................... 8

图 9:2016-2020 国内硅碳负极出货量(万吨) ......................................................................................................................................... 9

图 10:锂离子电池电解液的构成 ................................................................................................................................................................... 12

图 11:电解液各组分质量占比 ........................................................................................................................................................................ 12

图 12:电解液各组分成本占比 ........................................................................................................................................................................ 12

图 13:传统液态锂电池与固态电池示意图 ................................................................................................................................................ 14

图 14:全球锂电池需求预测(GWh) ......................................................................................................................................................... 15

图 15:锂电四大材料成本构成 ........................................................................................................................................................................ 15

图 16:全球锂电四大材料产值规模对比(亿元) ................................................................................................................................. 15

图 17:锂电四大材料毛利率对比 ................................................................................................................................................................... 16

图 18:全球磷酸铁锂供需测算(万吨) ..................................................................................................................................................... 16

图 19:全球三元正极材料供需测算(万吨) ........................................................................................................................................... 16

图 20:人造石墨负极材料成本构成 ............................................................................................................................................................... 17

图 21:全球人造石墨负极供需测算(万吨) ........................................................................................................................................... 18

图 22:锂电四大材料固定资产占总资产比例 ........................................................................................................................................... 18

图 23:2016-2019 年隔膜平均良品率 ............................................................................................................................................................ 19

图 24:全球锂电池隔膜供需测算(亿平米) ........................................................................................................................................... 19

图 25:锂电四大材料单位 GWh 固定资产投入 ........................................................................................................................................ 20

图 26:全球六氟磷酸锂供需预测(万吨) ................................................................................................................................................ 20

图 27:全球锂电池电解液供需预测(万吨) ........................................................................................................................................... 20

图 28:2020 年磷酸铁锂正极材料市场格局 ............................................................................................................................................... 21

图 29:2021 年磷酸铁锂正极材料市场格局 ............................................................................................................................................... 21

图 30:2020 年中国三元正极材料市场格局 ............................................................................................................................................... 21

图 31:2021 年中国三元正极材料市场格局 ............................................................................................................................................... 21

图 32:锂电池原材料 CR3、CR5 对比 ......................................................................................................................................................... 22

图 33:普通三元与高镍三元合成工艺对比 ................................................................................................................................................ 23

图 34:2020 年中国负极材料市场格局 ......................................................................................................................................................... 24

图 35:2021 年中国负极材料市场格局 ......................................................................................................................................................... 24