豆类油脂月报:中美贸易谈判持续,油脂需求“求同存异”-0828-信达期货-15页.pdf

需积分: 0 29 浏览量

2023-07-28

17:11:21

上传

评论

收藏 1.25MB PDF 举报

1

豆粕走势分析

豆类油脂月报:中美贸易谈判持续,油脂需求“求同存异”

2018-8-28

梁仁方

农产品研究员

从业资格号:F3059250

电话: 0571-28132638

张秀峰

农产品研究员

投资咨询号:Z0011152

电话: 0571-28132619

信达期货有限公司

CINDA FUTURES CO., LTD

杭州市文晖路108号浙江出版物资

大厦1125室、1127室、12楼和16楼

全国统一服务电话:

4006-728-728

信达期货网址:www.cindaqh.com

月报要点

豆类:8 月美豆主产区天气有利,整体适宜种植;美国农业部月初重新

发布了数据,大豆种植面积为 7590 万英亩,远低于 7 月披露数据;巴西发布

数据显示,2019 年巴西大豆出口量为 7300 万吨左右,低于去年同期 8000 多

万吨;美国政府宣布,对从中国进口价值约 3000 亿美元的商品分批加征关税,

分别在今年 9 月 1 号、12 月 15 日。综上所述,美豆整体种植面积减少,本

月天气虽好但整体播种太晚,中美关系紧张利空美豆市场,利多国内市场。

建议大豆近期观望为主,贸易谈判长期来看持续且反复。

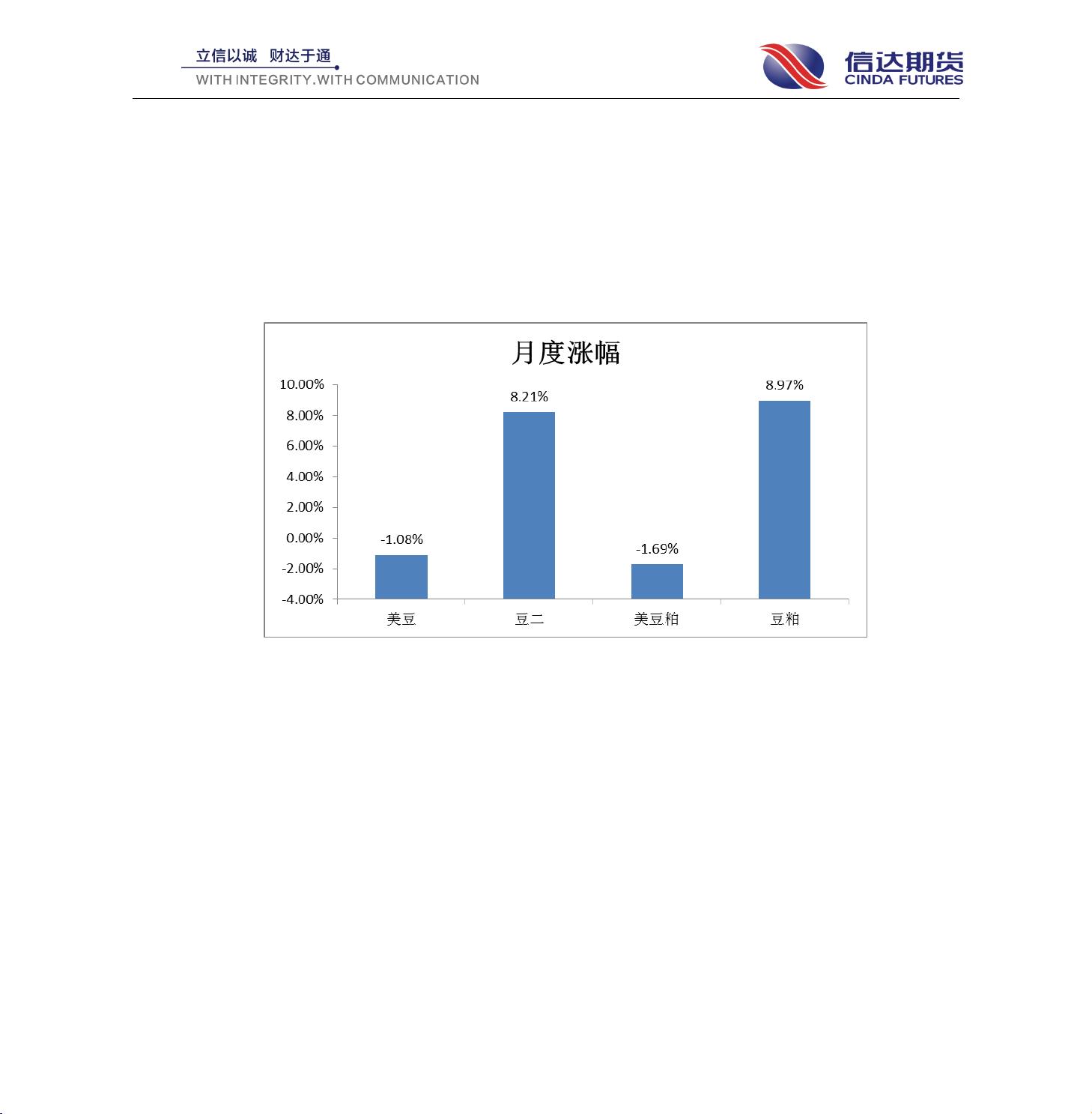

粕类:8 月美豆价格整体呈下行状态,美豆粕价格从月初的 296.0 美分

/短吨下跌到 291.2 美分/短吨。国内豆粕受中美贸易谈判影响,价格从 2773

元/吨涨到 2952 元/吨。油厂开机率和压榨量较上月小幅降低,库存略低于同

期;同时,受“猪瘟事件”影响,下游采买需求减弱但是存在支撑。猪瘟事

情持续,但是影响可见。建议短期豆粕观望为主,重点关注中美贸易谈判结

果、美豆生产和运输况,目标点位 3000 点。若站稳均线,反套可卖出 2001

合约,买入 2003 合约。中加贸易摩擦加剧,菜籽进口量较上月锐减,饲料配

方改良后,菜粕作为饲料的主要原料,对豆粕的替代作用减弱,建议参考豆

粕走势。

油脂类:豆油作为大豆下游产业链产物,主要受大豆价格影响。美豆油

价格从月初的 28.11 美分/磅下行到 27.98 美分/磅,整体价格下行。国内月

度库存较上月减少,略 低于同期;整体月度消费量与上月持平,略低于同期;

菜油作为菜籽下游产物,随着贸易摩擦升级,整体库存减少;棕榈油月度库

存较上月增长,略高于同期;马来西亚产量截止 8 月,单产和出油率都有所

上升,高于上月和同期。建议豆油,菜油观望为主,重点关注 G20 中美贸易

谈判和上游产业链,棕榈油关注马来西亚生产情况和天气情况。

剩余14页未读,继续阅读

资源评论