农业行业年度投资策略:周期往复,猪价见底向上-0103-中泰证券-32页.pdf

需积分: 0 24 浏览量

2023-07-26

14:29:45

上传

评论

收藏 1.76MB PDF 举报

请务必阅读正文之后的重要声明部分

[Table_Industry]

证券研究报告/投资策略报告 2019 年 01 月 03 日

农林牧渔

周期往复,19 年猪价见底向上

-农业 2019 年年度投资策略

[Table_Main]

[Table_Title]

评级:

分析师:陈奇

执业证书编号: S0740514070005

电话:021-20315189

Email: chenqi@r.qlzq.com.cn

分析师:刁凯峰

执业证书编号: S0740517080005

电话:021-20315125

Email: diaokf@r.qlzq.com.cn

分析师:潘振亚

执业证书编号: S0740518100002

电话:021-20315125

Email: panzy@r.qlzq.com.cn

研究助理:唐翌

电话:021-20315125

Email: tangyi@r.qlzq.com.cn

[Table_Profit]

基本状况

上市公司数

行业总市值(百万元)

行业流通市值(百万元)

[Table_QuotePic]

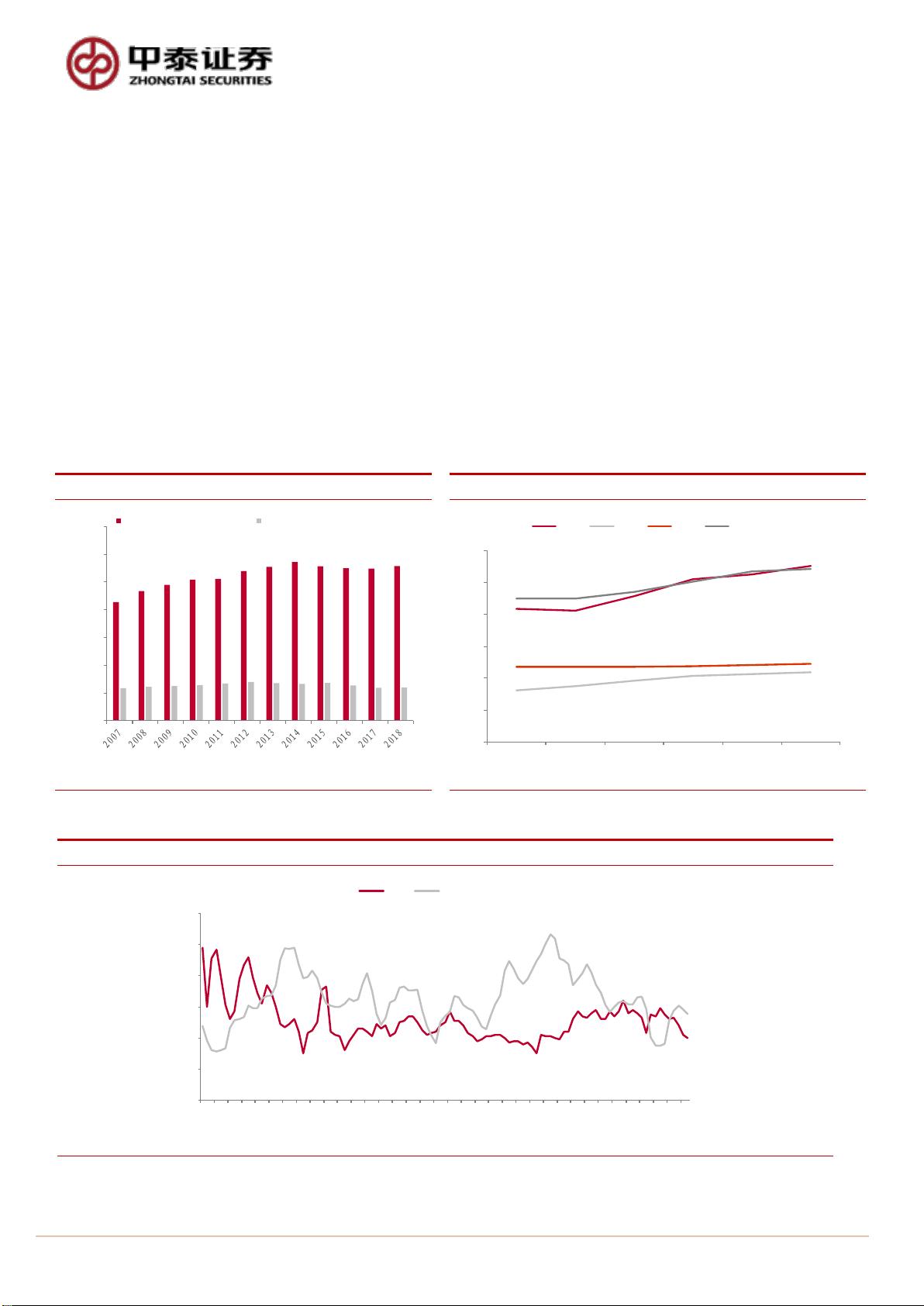

行业-市场走势对比

公司持有该股票比例

[Table_Report]

相关报告

[Table_Finance]

重点公司基本状况

简称 股价

(元)

EPS PE PEG 评级

2017 2018E 2019E 2020E 2017 2018E 2019E 2020E

温氏股份 26.18 1.29 0.96 1.26 2.91 22.3

4

27.2 20.7 19 买入

牧原股份 28.75 1.13 0.29 0.97 3.43 23.1

5

100 29.6 8.4 买入

正邦科技 5.31 0.22 0.11 0.41 1.66 23.9 47.2 13 3.2 买入

海大集团 23.17 0.76 0.91 1.16 1.57 30.3 25.5 19.9 14.8 买入

备注:以 2018 年 12 月 28 日收盘价为准

[Table_Summary]

投资要点

作为独立的供给周期行业,农业在当前宏观经济不确定背景下具有良好

的避风港属性。同时生猪养殖板块经历 2018 年惨痛,从周期看,我们

判断未来 1-2 年行业将迎来底部向上的反转大行情,给予重点推荐。

非洲猪瘟持续扩散,2019 年周期底部到来:从区域层面看,受亏损和疫情

两方面因素影响,目前全国 25%以上产能处于加速淘汰状态,超过 60%的

产能补栏有限,产能减少趋势确立。对于猪价来说,模糊的正确远胜于精

确的错误,我们无法精确判断猪价拐点,但是可以通过一类先行指标来大

概判断猪价的底部区域。其中,仔猪价格实质反映的是行业当前产能的去

化程度,而后备母猪价格实质反映的是行业后续产能的补充,虽当前这两

指标并未达到历史较低位置,但逐步接近了。当前我们面临的现状是“非

洲猪瘟下严格的跨省禁运(产能延时淘汰),仔猪刚刚步入亏损期(2018

年 8 月),以及疫情本身对产业冲击”,所以现在对于猪价判断有很多因素,

特别是未来 1-2 季度疫情怎么演变。我们给出 2 种假设供参考:1、疫情假

设,非洲猪瘟明显加速产能去化,生猪价格在 2019 年春节后 3-5 月见底;

2、大周期假设,产能淘汰北方加速、南方延缓,生猪价格在 2019 年下

半年见底。目前看,我们认为第二种情形发生概率更大一些。

2019 年 A 股生殖养殖板块的估值水平有望继续提升:未来五年“集中度提

升”是生猪养殖行业投资的大逻辑,龙头企业具有明确且广阔的市占率提

升空间。从周期兼顾成长角度看生猪养殖行业的投资框架:完全成本与出

栏量是核心,周期的筑底阶段,具备成本优势的生猪养殖企业能够保证自

身在周期低点稳定的出栏量扩张节奏,以期下一轮周期来临时在出栏量上

获得先发优势。而完全成本的改善(盈利改善)会抬升生猪养殖企业的估

值中枢(PB 提升)以及融资能力(出栏量增长)。由于静态 PB 并不反映公

司的成长性,本轮周期考虑各大生猪养殖企业出栏量大幅增长,目前温氏

股份、牧原股份、正邦科技从 PB 估值角度均已经接近上一轮周期底部区

域 2014 年年初水平(叠加考虑本轮周期的出栏高成长性,应给与一定的估

值溢价)。随着 2019 年行业景气度逐步回升,市场预期越来越接近本轮周

期的生猪价格拐点,A股生殖养殖板块的估值水平在 2019 年有望持续提升。

饲料种子景气度底部,龙头有望逆势提升。生猪景气度见底导致 18 年饲料

全年销量增速下滑,预计 19 年将延续 18 年需求弱势局面,后周期属性会

使 20 年开始景气明显回升;但是以海大集团、新希望为代表的龙体饲料企

业各类饲料增速均加速提升,有望实现销售收入和利润的逆势提升。种子

方面,玉米转基因政策仍未落地,水稻去库存持续,需求难有大幅提升。

市场竞争激烈,推荐具有研发、区域布局多重优势的行业龙头。

大宗农产品方面,大豆玉米价格易跌难涨,白糖 19 年下半年有望走强,水

稻小麦去库存持续,难有大幅波动。玉米新粮上市进度同比显著下降,供

应周期将持续至下半年,叠加 19 年国储量拍卖预期和进口增加预期,预计

难有大幅上涨。大豆全球供应充足,港口库存高位,若后期贸易摩擦缓和,

压力明显。白糖进入熊市尾部,虽库销比处高位,但供应宽松局面在 18/1

9 压榨季将得到改善;水稻和小麦去库存依旧,未来一年价格难有上涨。

投资策略:战略上给予超大于市的配置建议。淡化择时、关键关注产能

去化过程;盈利是核心主线,疫情则影响节奏。我们认为当前至未来半

年都将是战略性配置区间。个股角度:打包一起推荐养猪股和海大集团。

重点推荐:温氏股份、牧原股份、正邦科技、海大集团、新希望,关注

唐人神、天康生物、新五丰、金新农、大北农等。

风险提示事件: 农产品价格大幅下滑;非洲猪瘟疫情失控;自然灾害等。

剩余31页未读,继续阅读

资源评论