休闲服务行业月度报告:免税维持高增长、酒店景气待回升-0804-广发证券-28页.pdf

需积分: 0 193 浏览量

2023-07-29

09:32:51

上传

评论

收藏 1.18MB PDF 举报

识别风险,发现价值 请务必阅读末页的免责声明

1 / 28

[Table_Page]

投资策略月报|休闲服务

证券研究报告

[Table_Title]

休闲服务行业月度报告

免税维持高增长、酒店景气待回升

[Table_Summary]

7 月板块回顾:行业跑赢大盘,景区、演艺、免税表现较好

7 月以来休闲服务板块上涨 0.3%,跑赢上证综指(-3.7%)和 沪深 300(-2.0%),

主要权重股宋城演艺(+11.3%)、中国国旅(+2.1%)均有较好涨幅。目前行业

PE(TTM)为 33 倍,酒店和景区公司普遍估值较低。

数据追踪:免税景气仍较高、景区、出境游客流下行,酒店行业有所回暖

免税:6 月三亚过夜游客增速达 7.2%,1-6 月增长 10.8%,较 1-5 月的 11.4%

有所回落;机场方面,北京机场 6 月国际航线客流量 127 万人次/YOY+3.6%

( 5 月 YOY+6.1%), 上海机场 6 月国际国际航线客流量 275 万人次/YOY+

3.6%(5 月 YOY+5.9%),增速均回落。上半年国旅预计营收和归母净利润同

比增长 15.5%和 70.9%,扣非后净利增长 30.9%。海棠湾免税销售额 50 亿元。

景区:6 月景区客流有所回落,根据各地旅游局披露黄山景区 6 月客流 YOY-

0.8%,1-6 月累计 YOY+9.7%;长白山 6月客流 YOY-2.23%,1-6 月 YOY+5.8%。

出境游:根据民航局数据,6 月国际航线客运量同比增 16.5%,1-6 月累计增

16.6%。其中,韩国 6 月中国游客 40 万人次/YOY+30%,1-6 月 YOY+37%;

日本 6 月和 1-6 月客流增速分别为 16%和 12%;此外根据各国旅游局数据,

泰国、越南 6 月接待中国游客增速分别为-7%和-16%,1-5 月累计-5%/-3%。

酒店:6 月星级酒店 RevPAR 同比增长 8.5%,相比 5 月的 4.3%有所回升。华

住酒店 Q2 整体 RevPAR/平均房价同比增长 1.3%/4.4%,较 Q1 增速

2.9%/6.9%回落,Q2 同店的 RevPAR/平均房价增长-2.1%/-0.4%,较 Q1 增速

-0.4%/+2.9%也有进一步走弱趋势。Q2 整体/同店出租率同比分别下降 2.7 和

下降 2.3pct,较 Q1 的-3.1pct/-2.8pct 降幅均有所收窄。19 年 6 月国内航线客

运量同比增速 7.1%,相较 5 月客流增速 7.6%有所回落。

旅游行业观点:免税维持高景气,酒店或底部企稳

6 月休闲服务各板块数据分化,其中景区、出境游行业受 5 月假期因素影响,

增速相比 5 月有所回落,免税行业相关的国际航空客运和三亚客流量增速相比

上月也有所回落,不过 6 月酒店数据相比 5 月有所好转,可能主要由于商务出

行增速恢复以及去年基数较低。整体来看,上半年免税行业维持高景气,中免

同口径收入和净利润增速分别达到 35%和 24%,收入增速明显高于首都机场/

上海机场/三亚客流增速 4%/4%/11%。酒店行业受宏观经济回落及去年高基数

影响,上半年景气度较低,华住 1、2 季度同店 RevPar 增速分别为-0.4%和

-2.1%。景区和出境游整体维持小幅增长,各目的地表现分化,整体平均维持 5-

10%增速。我们重点看好:(1)高景气免税行业龙头:中国国旅(北京、上海

市内店开业将带来公司新一轮增长,近两年公司也将进一步受益于离岛免税快

速增长,以及毛利率稳步提升);(2)成长潜力较高的低估值景区龙头:宋城演

艺(19 年-20 年张家界、西安、上海等项目将陆续落地,未来三年成长趋势稳

定,目前估值优势明显);(3)酒店行业龙头:锦江股份、首旅酒店。同时建议

关注估值较低景区和出境游公司如:黄山旅游、中青旅、天目湖、众信旅游等。

教育行业:行业龙头维持较快增长,暑期培训机构投放大战影响龙头盈利

2019 年以来 A 股表现分化,职教龙头中公教育、开元股份和幼托龙头美吉姆

表现较好。从政策上看,K12 及学前教育阶段政策具有不确定性,但职业教育、

高等教育等细分赛道支持力度仍较大。职业教育龙头中公教育半年报预披露业

绩亮眼。公司未来增长点主要为品类拓展+渠道下沉,线上线下持续扩张,品牌

力带动客单价持续提升。我们认为在宏观经济不确定性较高的背景下,职业教

育受政策干扰也较小,龙头公司现金流好,增长较为确定,建议重点关注中公

教育。

风险提示:1)宏观经济波动对旅游行业影响较大,经济下行或将影响行业

整体需求。2)天气、突发事件等因素影响国内和出境旅游人数增长。3)

教育行业受政策影响较大。

[Table_Grade]

行业评级

买入

前次评级

买入

报告日期

2019-08-04

[Table_PicQuote]

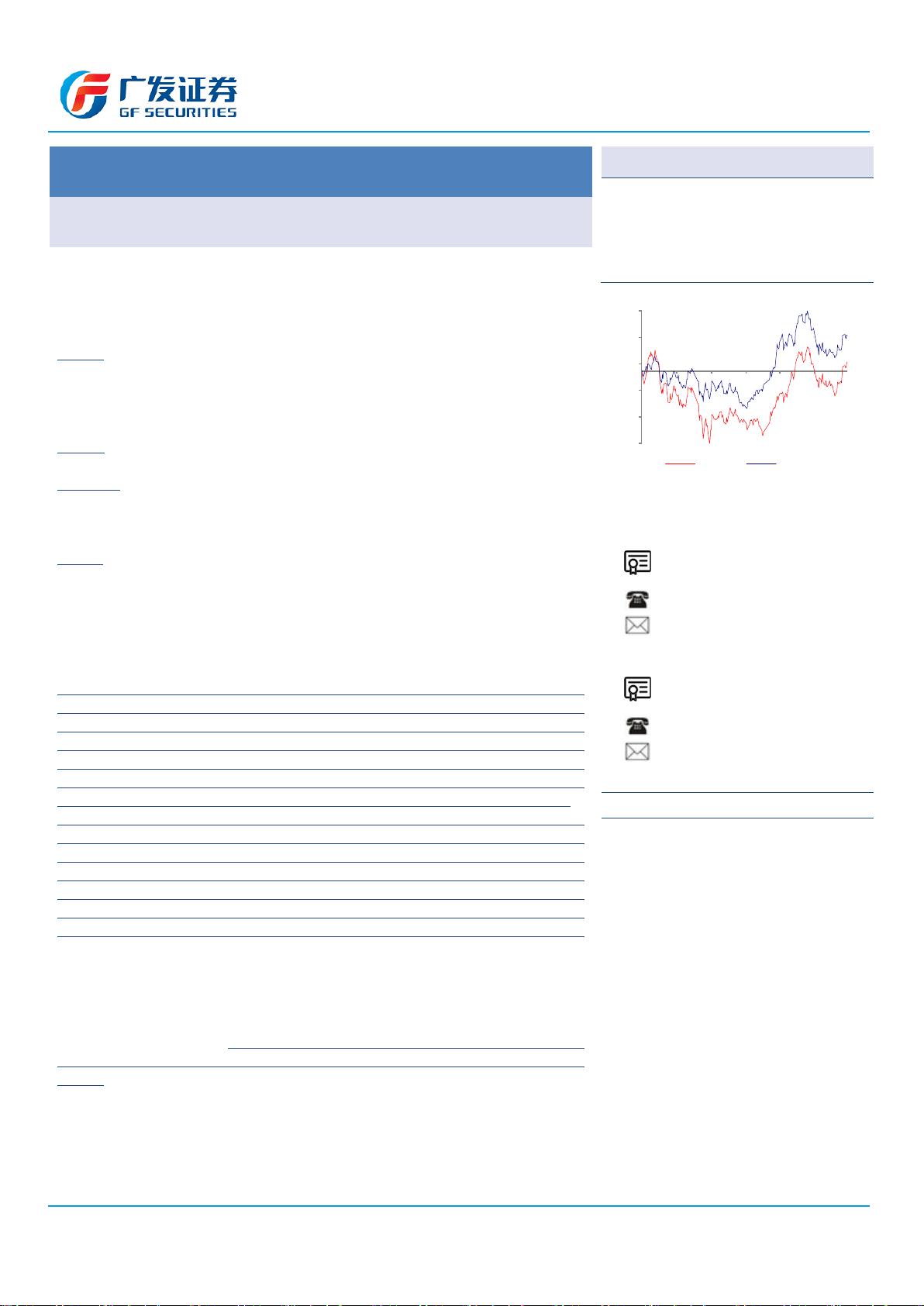

相对市场表现

[Table_Author]

分析师:

安鹏

SAC 执证号:S0260512030008

SFC CE No. BNW176

021-60750610

anpeng@gf.com.cn

分析师:

沈涛

SAC 执证号:S0260512030003

SFC CE No. AUS961

010-59136693

shentao@gf.com.cn

[Table_DocReport]

相关研究:

休闲服务行业中期策略报告:

免税景气估值向上,酒店、

演艺龙头价值凸显

2019-06-24

休闲服务行业月度报告:免税

维持高景气,景区平稳增

长,酒店回升可期

2019-06-03

休闲服务行业:韩国免税崛起

之道:市内店政策+零售业集

中+亚洲消费力

2019-05-22

[Table_Contacts]

联系人:

康凯 010-5913-6630

kangkai@gf.com.cn

-25%

-16%

-7%

2%

12%

21%

07/18 09/18 11/18 01/19 03/19 05/19

休闲服务

沪深300

剩余27页未读,继续阅读

资源评论

dunming_6725413

- 粉丝: 16

- 资源: 6949