核心主题:政策相机抉择,估值重归平衡 ......................................................................... 4

年初以来市场表现背后的主线 ................................................................................... 4

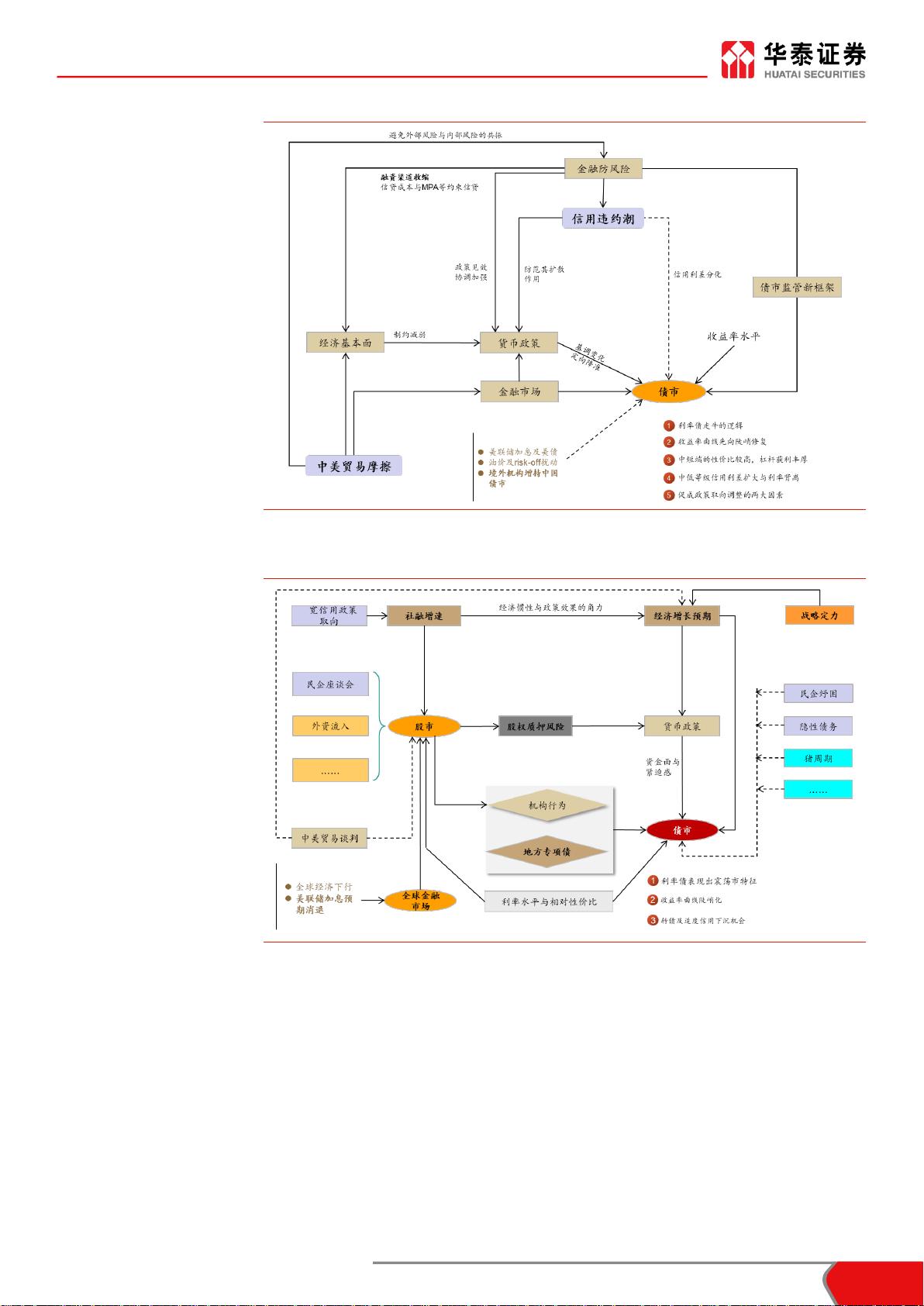

政策相机抉择下的投资逻辑 ....................................................................................... 6

供给侧改革:由破向立,从实体到金融 ..................................................................... 8

资产之间性价比再平衡和联动 ................................................................................. 10

未来需要关注的重要变量 ........................................................................................ 12

全球经济:无边落木萧萧下 ............................................................................................ 14

美国经济:是否有衰退的风险? ............................................................................. 15

美国经济稳定性较强 ................................................................................................ 15

投资:近年增长的核心推力 ............................................................................. 15

房地产:受益于美联储转鸽,景气回升 ........................................................... 16

就业:失业率筑底阶段有望持续 ...................................................................... 17

消费:仍有提升潜力 ........................................................................................ 17

出口:贸易摩擦减弱,下行趋势放缓 .............................................................. 17

美国金融稳定性较弱 ................................................................................................ 18

美股:高估值令美股承压 ................................................................................. 18

企业杠杆:本身水平已高,回购火上添油 ....................................................... 19

居民杠杆:健康的家庭资产负债表 .................................................................. 21

美联储:勤劳的消防员 ............................................................................................ 21

一次特殊的点阵图 ........................................................................................... 21

是否会有第三目标? ........................................................................................ 22

美国金融稳定风险大于经济稳定风险 ...................................................................... 23

国内经济:惯性存,弹性弱 ............................................................................................ 24

基建地产双轮驱动后续将如何演化? ...................................................................... 24

地产下行,仍存韧性 ........................................................................................ 25

基建上行,但有制约 ........................................................................................ 28

从终端需求看制造业投资何时企稳? ...................................................................... 30

外需低区间企稳 ............................................................................................... 30

消费谨慎中改善 ............................................................................................... 31

制造业年末存企稳希望 .................................................................................... 35

警惕猪油共振下的通胀压力 ..................................................................................... 38

PPI:工业品仍存通缩风险 .............................................................................. 38

CPI:猪周期已现上行动能 .............................................................................. 39

货币政策:从救急模式向中性回归,但将保持灵活性..................................................... 41

从救急模式向中性回归 ............................................................................................ 41

工具是为目标服务的 ................................................................................................ 41

会有哪些具体工具? ................................................................................................ 43

两率并轨会带来什么影响? ..................................................................................... 44

流动性分析:宽信用初见成效,金融供给侧改革结构引导 ............................................. 46

银行间流动性:合理充裕仍维持,但最宽松的时期已经过去 .................................. 46

实体流动性:社融底已现,广谱利率有望继续收敛 ................................................ 46

宽货币向宽信用传导略见成效,社融增速下滑得到初步遏制 .......................... 46

社融投向仍偏向旧经济,质量有待提升 ........................................................... 48

社融后续能否持续反弹?实体融资需求是关键 ................................................ 49

金融供给侧改革带来的结构性变化 .................................................................. 51

资本市场流动性:机会成本仍低 ............................................................................. 52

债券供求:供给压力 PK 需求力量,关键在于利率水平.................................................. 54

供给:全年利率债供给量或达 6.27 万亿,二三季度仍是高峰 ................................ 54