A股半年度策略:疾风知劲草,烈火炼真金-0624-国联证券-47页.pdf

需积分: 0 147 浏览量

2023-07-24

17:26:48

上传

评论

收藏 2.97MB PDF 举报

1

Table_First

T

a

b

l

e

_

F

i

r

s

t

|

T

a

b

l

e

_

R

e

p

o

r

t

T

y

p

e

证

券

研

究

报

告

半

年

度

策

略

Table_First|Table_Summar y

疾风知劲草,烈火炼真金

——国联证券 A 股 2019 半年度策略

投资要点:

现状回顾:世界经济普遍承压,但重要股指普遍上涨。随着各国货币

正常化的推进以及贸易争端的加强,经济复苏在2018年初基本告一段落。

国内经济从2018年尤其是三季度开始显著承压,年初曾有小幅度回暖,但

从二季度开始受汽车消费下行、贸易战影响,制造业投资持续下行等拖累,

经济再度掉头向下。但在全球宽松预期之下,全球重要股指普遍上行。

未来展望:短期看政策托底,长期看效率提升。展望下半年,我们认

为在内忧外患之下,经济依然有较大的压力,但政策对冲、基建发力、地

产韧性等或在某种程度上对冲经济下行趋势。从中长期看,效率提升是关

键,而技术变革是主要抓手。中国全要素生产率在90年代初达到最高,但

从2006年开始一路下降,从2011年开始中国的全要素生产率甚至为负。目

前唯有靠改革和创新去实现突围,尤其是靠创新推动下的技术进步,从而

需要重塑人才、原材料(数据和专利)、资本(直接融资)三大生产要素。

未来三大投资主线

(1)科技主线。无论是上市龙头企业还是新兴独角兽公司,中国在硬科技

领域存在不小的差距。对于创新而言,衡量的关键在于是否能够带来巨大

的体验差异,而目前最大的体验差异正在5G领域诞生,通信设备及电子领

域将深度受益;(2)消费主线。消费行业是当仁不让的牛股集中营,在经

济承压的背景下尤以日常消费品表现可圈可点。对于高性价比的追求一方

面体现在对于“去标签化”的品质追求,另一方面是消费的社交属性;( 3)

传统行业的机会。一是无风险收益率下行的背景下,追求稳定回报的资产

也不失为一种不错的选择,典型行业如银行、公用事业、高速公路、白酒

等;二是在行业集中度提升过程中,龙头公司的投资机会。

基于行业比较的下半年投资策略

在估值低位、减税降费、全球宽松、外资流入、资本改革持续推进等背景

之下,我们依然较为看好市场下半年的投资机会。我们建议关注以下三类

机会:(1)维持高景气或者边际改善细分行业,包括水泥、医药生物、畜

禽养殖、白酒、啤酒、黄金等;(2)享受集中度提升或者品牌溢价之下龙

头公司机会,如房地产、基建、装修装饰等行业龙头公司;(3)技术日趋

重要之下的战略性行业机会,如半导体、军工、信息安全、5G、高端制造、

稀有金属、油服、种业等,以及助力转型的非银金融等板块机会。

风险提示

宏观经济下行风险;贸易摩擦加剧风险;市场大幅波动风险;政策不及预

期的风险。

Table_First|Tabl e_ReportDate

2019 年 6 月 24 日

相对市场表现

Table_First|Table_Author

张晓春

分析师

执业证书编号:S0590513090003

电话:0510-82832053

邮箱:zhangx[email protected]m.cn

虞梦艳

分析师

执业证书编号:S0590518030001

电话:0510-82832380

邮箱:yumy@glsc.com.cn

Table_First|Table_Contacter

Table_First|Table_RelateRepor t

相关报告

1、《国联证券 A 股 2019 年度策略:春寒料峭冻

年少,春暖花开终有时》

2、《国联证券 A 股 2018 半年度策略:不畏浮云

遮望眼,风物长宜放眼量》

3、《国联证券 A 股 2018 年度策略:把握时代脉

搏,拥抱美好生活》

请务必阅读报告末页的重要声明

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

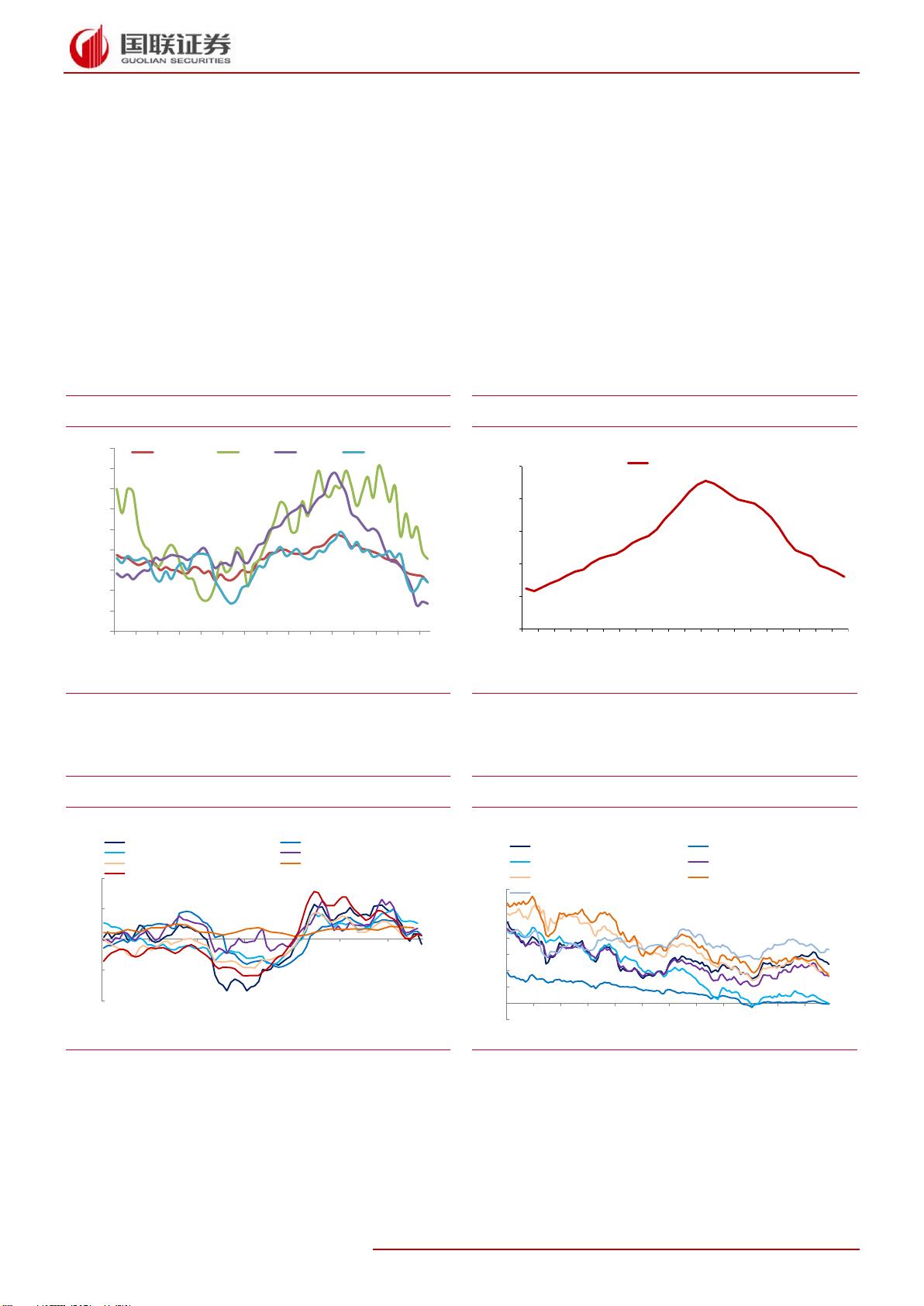

18-06 18-07 18-08 18-09 18-10 18-11 18-12 19-01 19-02 19-03 19-04 19-05

创业板综 上证综指

剩余46页未读,继续阅读

资源评论

2301_76429513

- 粉丝: 9

- 资源: 6730

最新资源

- 驱动代码驱动代码驱动代码驱动代码

- SVID_20240523_141155_1.mp4

- Code for the complete guide to tkinter tutorial

- 关于百货中心供应链管理系统.zip

- SimpleFolderIcon-master 修改Unity的Project下的文件夹图标

- A python Tkinter widget to display tile based maps

- A pure Python library for adding tables to a Tkinter application

- Vector资源文件.zip

- MobaXterm-Installer

- 88-520告白(520气球).zip

资源上传下载、课程学习等过程中有任何疑问或建议,欢迎提出宝贵意见哦~我们会及时处理!

点击此处反馈