全球:下行风险增大;货币宽松潮起.................................................................................................................................. 3

美国:增速回落,启动降息 ............................................................................................................................................... 11

欧元区:下行风险加大,欧央行进一步向鸽派立场调整 ................................................................................................. 13

日本:迎接消费税上调 ...................................................................................................................................................... 14

新兴市场:美联储宽松带来喘息空间,有望跟随降息 ..................................................................................................... 15

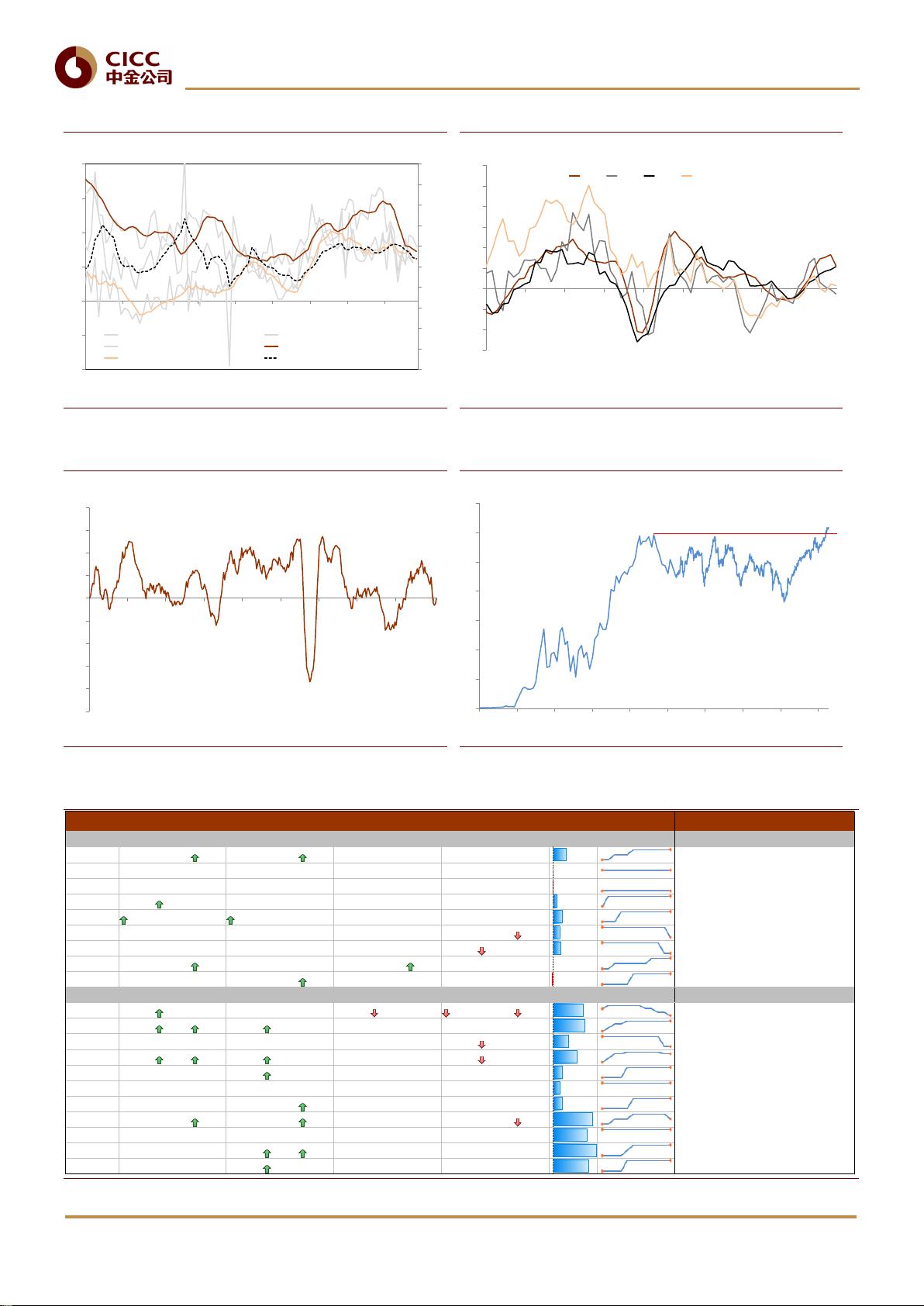

图表 1: 2019 年初以来,全球同步放缓,德国、以及亚洲国家如韩国台湾等制造业 PMI 掉入 50 荣枯线以下 ................ 3

图表 2: 全球居民消费增长回落 .................................................................................................................................................. 4

图表 3: 全球非金融企业资本开支增速回落 .............................................................................................................................. 4

图表 4: 全球出口增速已经进入负增长区间 .............................................................................................................................. 4

图表 5: 全球负利率国债占比超过 2016 年的历史高点 ............................................................................................................ 4

图表 6: 新兴经济体中的印度、马来西亚、菲律宾、俄罗斯,及发达经济体中的澳大利亚、新西兰先后降息 ............... 4

图表 7: 2019 上半年,欧美金融条件转松,但日本金融条件再度紧缩 .................................................................................. 6

图表 8: 金融条件对美国增长的拖累正在减小 .......................................................................................................................... 6

图表 9: 金融条件对欧元区增长拖累正在减小 .......................................................................................................................... 6

图表 10: 金融条件收紧对日本增长拖累将在下半年持续 ...................................................................................................... 6

图表 11: 2019 年全球财政政策对增长支撑整体有望增强 ........................................................................................................ 6

图表 12: 美欧增长差有望逐步收敛 ............................................................................................................................................ 6

图表 13: 基准情形下,海外宏观经济预测表 ............................................................................................................................ 7

图表 14: 当前联邦基金利率市场对下半年降息预期充分 ........................................................................................................ 8

图表 15: 全球货币政策周期已经走到新一轮宽松启动位置 .................................................................................................... 8

图表 16: 2014 年以来美联储结束 QE 启动货币政策正常化,推动美元趋势性走强 .............................................................. 9

图表 17: 当前美国降息空间高于其他发达经济体 .................................................................................................................... 9

图表 18: 预计美国经济增速将逐步回落至潜在增速附近 ...................................................................................................... 12

图表 19: 暂时性因素消逝、叠加关税效果,将导致通胀在下半年和明年上半年攀升,但随后回落至 2%左右 ............. 12

图表 20: 2020 年开始,减税的绝对效果开始下降 .................................................................................................................. 12

图表 21: 财政刺激对美国实际 GDP 增长贡献逐步消退 ......................................................................................................... 12

图表 22: 新增就业趋势回落 ...................................................................................................................................................... 12

图表 23: 消费不会太强 .............................................................................................................................................................. 12

图表 24: 预计 2019 年欧元区增长维持稳健 ............................................................................................................................ 13

图表 25: 财政政策在 2019 年支撑力度加大 ............................................................................................................................ 13

图表 26: 预计 2019 年日本经济增长 0.8% ............................................................................................................................... 14

图表 27: 2014 年经验表明消费税上调将导致消费下滑 ....................................................................................................... 14

图表 28: 主要国家和地区对中美敞口 ...................................................................................................................................... 15

图表 29: 一些双赤字明显的国家在外部金融条件转松中,压力将有所减小 ...................................................................... 15