公用事业行业检测国际比较报告II:的SGS_vs_8的华测检测_华泰证券-33页.pdf

35 浏览量

2023-07-23

11:29:29

上传

评论

收藏 1.12MB PDF 举报

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 1

证券研究报告

行业研究/深度研究

2019 年02 月14 日

公用事业 增持(维持)

环保Ⅱ 增持(维持)

王玮嘉 执业证书编号:S0570517050002

研究员 021-28972079

张雪蓉 执业证书编号:S0570517120003

研究员 021-38476737

赵伟博 010-56793949

1《公用事业: 行业周报(第六周)》2019.02

2《华测检测(300012,买入): 2018 扣非业绩

预告中值翻倍》2019.01

3《内蒙华电(600863,增持): 辞旧业绩符合预

期,迎新展望大有可为》2019.01

资料来源:Wind

2002 的 SGS vs 2018 的华测检测

检测国际比较报告 II

复盘 SGS,超额收益显著增加来自利润率改善和分红比例提升

本篇报告回顾国际检测巨头 SGS 2000 年以来的成长史,2001 年底以来

SGS 股价 CAGR 高达 13%,年均分红收益率达 3%,超额收益显著增加

阶段包括:1)2002-2008/2012-2013:利润快速增长阶段;2)2009-2011:

分红比例提升阶段。SGS 2002-2008 年的高速成长主要受益于内部管理改

善,配合较好的宏观环境,实现了收入快速增长,效率和利润率的显著提

升。我们认为受益于管理改善,华测检测 18 年迎来利润率拐点,叠加我国

检测市场空间大、增速高+检测品牌效应逐步增强,消费品、电子科技等领

域海外并购机会多,与国内业务协同强,我们看好华测远期的增长潜力。

SGS 2002-08 年股价最高累计收益达 493%:管理改善+运营杠杆

2002-2008 年 SGS 收入快速增长(2004-08 年增速均>10%),利润率显著

提升(经常性归母利润率由 2001 年 5%提升到 2008 年的 12%),主要得

益于 2002 年初上任的新 CEO Mr. Sergio Marchionne 采取的多项改革举

措,如:重新定位各业务板块重点、推行矩阵式管理,成立经营管理委员

会,加强预算和考核管理、确立并购战略、重视实验室内部协同,提升实

验室产能利用率等。伴随着较好的宏观经济环境和中国市场增长的机遇,

一系列管理措施逐步发挥效益,带来 SGS 人均产值和资产周转率提升,规

模效应显现,员工薪酬占收入比重及其他营业费用率出现显著下降。

SGS 长期增长驱动:内生为主、外延为辅

从 SGS 的资本开支与收入增速驱动因素分解看,内生增长为主要驱动力,

01 年以来自建资本开支约占收入的 5%-7%。从外延并购看,SGS 主要通

过外延并购实现业务和地理的迅速扩张。分产品线看,SGS 目前 9 大产品

线中,矿产品、油气化工、工业服务板块呈现弱周期性,拖累公司 09 年和

13-16 年内生收入增速,政府与机构业务会受全球贸易景气度影响较明显,

消费品业务对整体内生增长贡献显著,消费品检测长期内生增长较稳定,

规模效应明显,利润率较高(营业利润率稳定在~25%)。分地域看,亚太

区占收入的比重不断提升,从 2001 年的 16%提升到 2018 年的 30%。

华测检测:2018 年起管理改善,利润/投资回报将步入收获期

华测检测 2018 年中引入 SGS 全球副总裁做公司 CEO,重新梳理战略重

点,全面推进精细化管理,加强预算和业绩考核,推行公司文化建设,推

行股权激励,18 年正式迎来利润率拐点,伴随着系列管理举措逐步发挥效

用,我们判断华测检测 2018-2020 年的净利率分别为 9.6%/11.5%/12.5%,

预计公司长期净利率有望达到 15%左右水平。中国检测行业远期空间广阔,

现金流充裕,龙头易守难攻,华测目前是国内唯一实现全下游检测领域覆

盖的民营检测公司,18 年市占率不到 2%,叠加检测行业规范化管理+品牌

效应加强,看好华测远期内生增长潜力及消费品等检测领域的并购机遇。

风险提示:利润率提升速度不及预期。

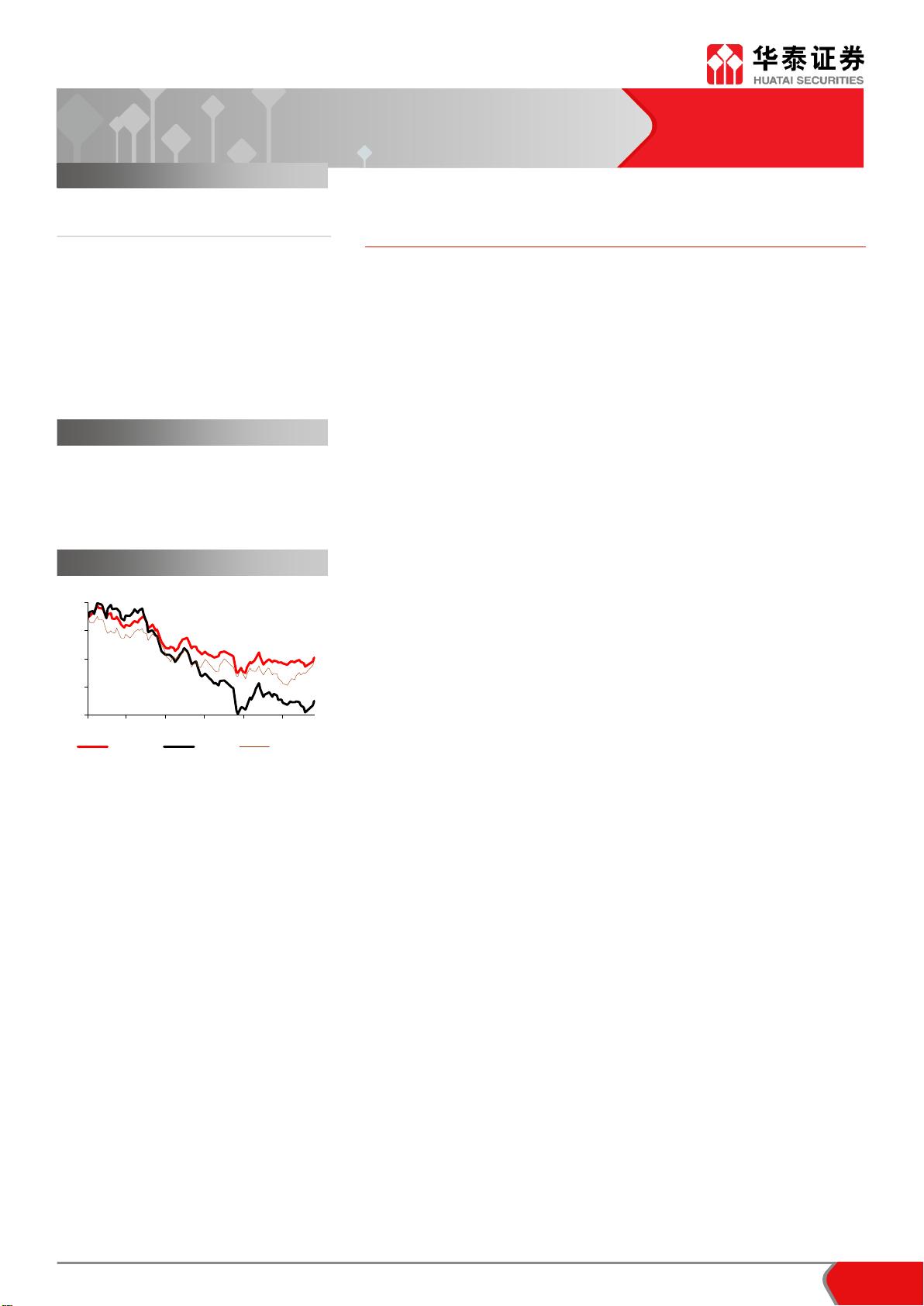

(40)

(29)

(17)

(6)

6

18/02 18/04 18/06 18/08 18/10 18/12

(%)

公用事业

环保Ⅱ

沪深300

一年内行业走势图

相关研究

行业评级:

剩余32页未读,继续阅读

资源评论

dunming_6725413

- 粉丝: 16

- 资源: 6951