房地产行业ROE专题深度研究:ROE是否能随着房地产集中度提升持续改善?-0129-中信建投-33页.pdf

需积分: 0 195 浏览量

更新于2023-07-27

收藏 1.96MB PDF 举报

房地产行业的核心财务指标之一是净资产收益率(ROE),它反映了公司盈利能力及资产使用效率。本文主要探讨了ROE是否会在房地产行业集中度提高的情况下持续改善。通过对历史数据的分析,研究发现,自2008年以来,地产股的估值通常在ROE变化前1-2年出现波动,因此,对房地产企业ROE的未来走势有深入理解,对于把握地产股的合理估值至关重要。

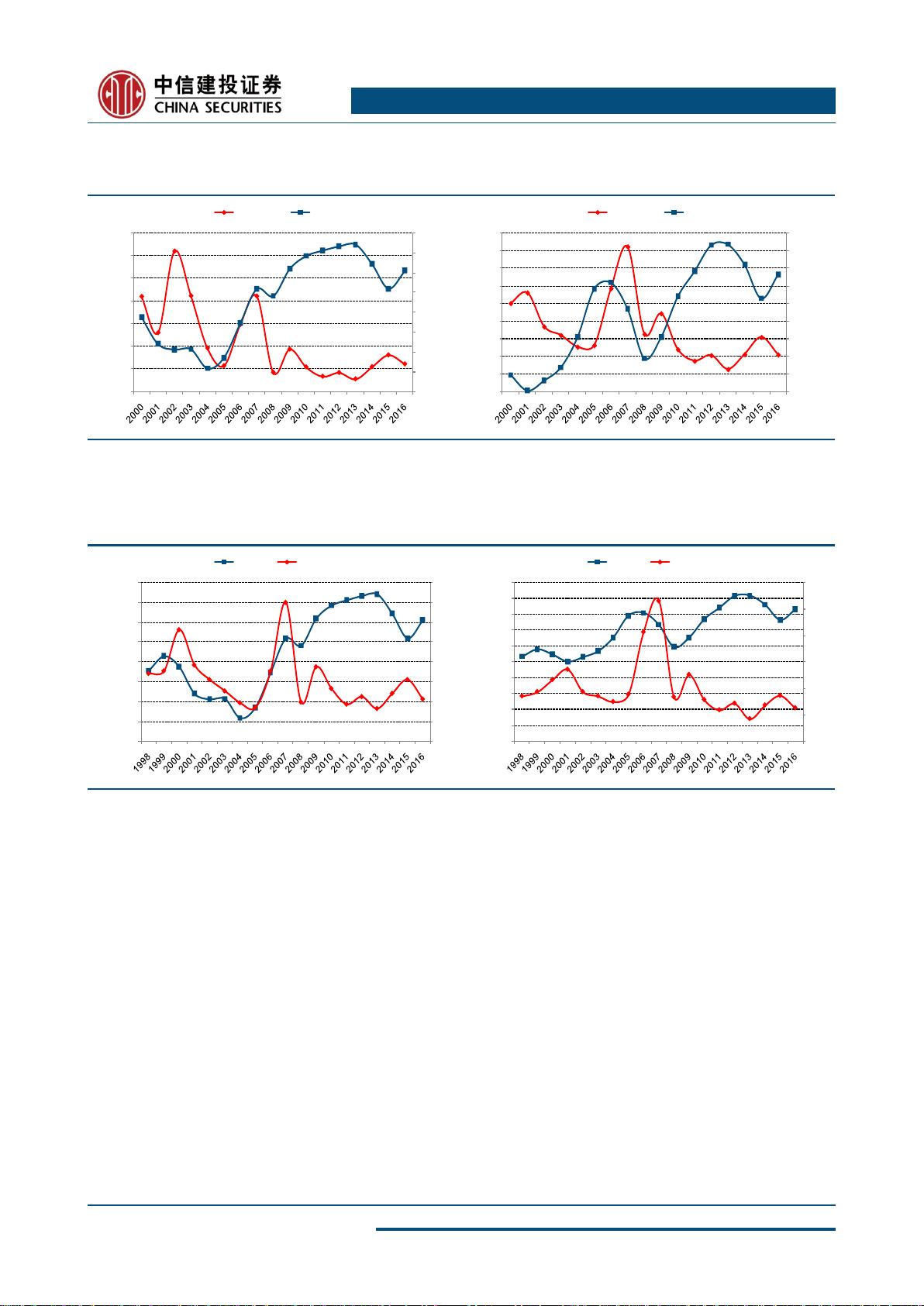

利润率是影响我国房地产企业ROE的最重要因素,对ROE的解释度超过70%。在2009年之前,ROE主要由利润驱动,但随后进入了杠杆和周转驱动的时代。自2014年以来,房价上涨和成本控制成为了新的利润驱动力。在这一过程中,头部房企的ROE与行业整体呈现出同步趋势,但由于品牌优势、周转速度和管控效率的提升,头部房企的ROE与行业平均水平的差距不断扩大。

美国的经验显示,在次贷危机前,房价上涨是推动美国房企ROE提升的主要因素,尽管行业集中度在提升,但龙头房企的市盈率(PE)并未显著高于行业平均水平。危机后,市场开始认可周转能力强和品牌优势明显的龙头房企,导致它们的PE相对于行业平均PE出现溢价。

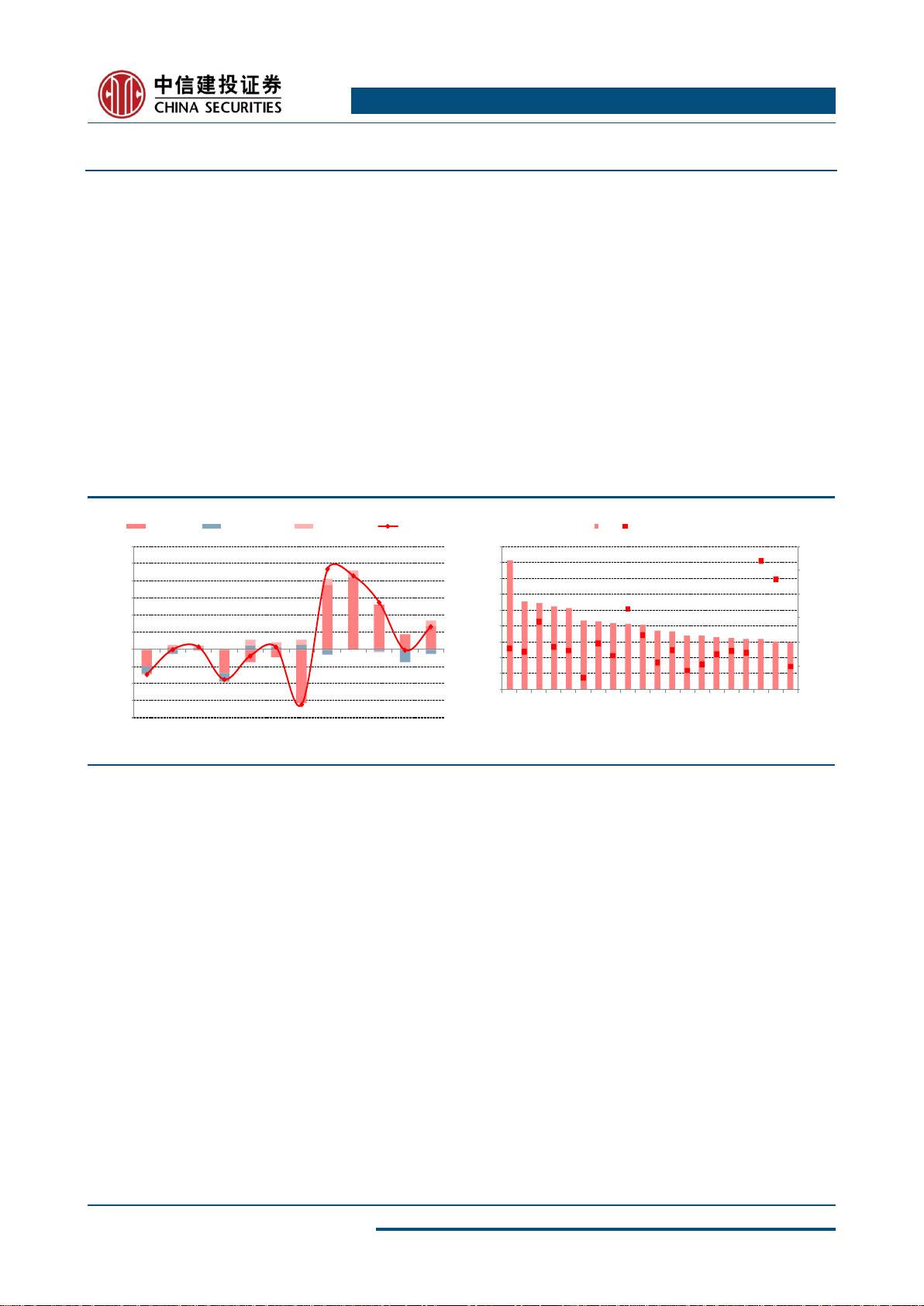

然而,对于中国房地产行业,尽管集中度的提升能为头部房企带来更强的土地获取能力、更低的采购成本和更好的融资条件,但并不能解决土地成本持续上升和预售许可证管制严格导致的周转问题。此外,行业周期波动中,头部房企也不能完全避免影响。当前,行业杠杆已处于历史高位,周转速度提升的空间有限。预测2018年至2019年将是行业及头部房企ROE修复的尾声,此后,利润率增长对ROE提升的贡献将减弱,ROE可能趋于平稳甚至下滑。只有具备优秀管理能力并能有效加杠杆的企业才能保持或改善其ROE。

过去,市场倾向于使用NAV而非市净率(PB)来评估房地产企业,但随着行业集中度的加速提升,PB对于房地产企业,特别是头部企业,其适用性正在增强。如果假设长期来看,房地产行业的ROE将向全社会平均10%靠拢,而头部房企因品牌溢价、周转能力和规模效应,有望实现15%左右的较高ROE,那么行业平均PB可能会下降,而头部房企的PB将得以修复或保持在1.5倍至2倍的区间。

未来,具备优质管理水平、周转速度快的头部房企(如万科、保利),以及拥有非市场化拿地能力的房企(如招商蛇口),以及仍有加杠杆空间和融资优势的房企(尤其是国企和央企,如中海)可能会抓住ROE突破的机会。

综合来看,房地产行业的ROE提升受多种因素影响,包括利润率、周转速度、成本控制、行业集中度、政策调控等。在集中度提升的过程中,头部房企的ROE可能会保持相对优势,但整个行业的ROE趋势将受到宏观环境和政策调整的影响。投资者在评估房地产企业价值时,应考虑这些复杂因素,并关注那些能够适应市场变化并持续优化经营效率的企业。

C H I N A S E C U R I T I E S R E S E A R C H

请参阅最后一页的重要声明

[table_main]

行业深度模板

证券研究报告·行业深度

ROE 是否能随着房地产集中度提升持续改善?

——房地产 ROE 专题深度研究

从历史经验来看,08 年以后,地产股估值领先于 ROE 变化,大

致领先 1-2 年左右周期,因此正确且深入地来看待未来我国房地

产企业 ROE 的发展方向有助于理解地产股合理估值。

利润率水平是影响我国房企 ROE 最大因子,最高解释度 70%以

上。我国房企 ROE 在 09 年前体现为利润驱动,而在 09 年至 14

年进入杠杆和周转驱动时代,14 年以来房地产周期中,房价上涨

和成本控制成为利润驱动的又一轮周期。我们发现龙头房企 ROE

和行业呈现同向波动,但是护城河更为鲜明,周转速度、品牌溢

价、管控效率推动龙头房企的 ROE 和行业平均水平差距扩大。

美国经验来看,次贷危机之前,美国房企 ROE 提升主要来自于

房价上涨,虽然集中度提升,但是市场体现出的龙头房企 PE 相

较于行业平均 PE 无明显溢价。而在危机之后,龙头房企 PE 相

较于行业平均 PE 溢价开始上行,市场开始认同具备更强周转能

力和更强大品牌优势的龙头房企,而给予更高估值溢价。

我们认为集中度提升对于房企 ROE 的影响有益,但是程度不可

高估。集中度提升能给龙头房企带来相对更强拿地能力、更低的

采购成本、更强的融资能力,但是无法改变目前我国土地成本持

续上行的问题、无法改变预售证强管制带来的周转问题,而且历

史来看,周期波动中,龙头房企也无法独善其身。

行业杠杆已经处在历史高点,而周转速度提升也存在一定瓶颈,

我们预计此轮行业以及龙头房企的 ROE 修复之旅将会在 2018 年

-2019 年进入尾声,之后利润率增长对 ROE 提升的贡献度会逐步

消失,因此 ROE 将趋于平稳甚至下滑,而只有具备更强管控能

力和加杠杆能力的企业能实现 ROE 的保持和边际改善。

除了 PE 估值,市场过去习惯用 NAV 而不是 PB 来进行地产估值,

而未来随着集中度的快速提升,我们认为市净率 PB 对于房地产

企业尤其是龙头企业的适用性正在提高。我们假设未来中长期来

看,房地产行业 ROE 向社会平均水平 10%靠近,而龙头房企依

靠品牌溢价、周转能力以及集中度提升带来规模效应能够实现更

高的 ROE 水平,稳定在 15%左右,那么我们认为行业平均 PB

将会趋于回落,而龙头房企则能够修复或者稳定在当前水平,对

应 1.5 倍至 2 倍左右的区间。

未来哪些企业能够享受 ROE 突破的机会?具备优质管理水平、

周转速度突出的龙头房企,如万科、保利等;具备非市场化拿地

能力的房企,如招商蛇口等;具备加杠杆空间和融资优势的房企,

尤其如国企央企,如中海等。

[table_invest]

0422

维持 买入

陈慎

chenshen@csc.com.cn

021-68821630

执业证书编号:S1440514080003

江宇辉

jiangyuhui@csc.com.cn

021-68821620

执业证书编号:S1440517120002

发布日期: 2018 年 1 月 29 日

市场表现

[table_industrytrend]

相关研究报告

[table_report]

18.01.22

房地产行业周报:三线年初推盘回

落,政府首提不再垄断供地

18.01.15

房地产行业周报,成交环比略有修

复,二线城市人才战争硝烟四起

18.01.08

房地产行业周报:开年成交延续回

落,二线城市进入政策博弈期

-5%

0%

5%

10%

15%

20%

25%

30%

17/2/3

17/3/3

17/4/3

17/5/3

17/6/3

17/7/3

17/8/3

17/9/3

17/10/3

17/11/3

17/12/3

房地产 沪深300

[table_indusname]

房地产

14778449/30242/20180131 16:19

剩余30页未读,继续阅读

167 浏览量

181 浏览量

189 浏览量

2021-07-25 上传

2021-05-09 上传

2021-09-01 上传

2021-09-01 上传

2021-09-01 上传

2023-09-14 上传

2020-10-16 上传

160 浏览量

2023-09-15 上传

2021-09-01 上传

2021-04-08 上传

2022-02-10 上传

109 浏览量

2021-09-01 上传

120 浏览量

2023-07-22 上传

2023-07-26 上传

2022-02-10 上传

2021-04-08 上传

148 浏览量

169 浏览量

资源评论

2301_76429513

- 粉丝: 15

- 资源: 6728

最新资源

- 立方体、球体、金字塔检测26-YOLO(v5至v11)、CreateML、Paligemma、TFRecord、VOC数据集合集.rar

- 施耐德电气-KNX-智系列智能家居解决方案20170303.pptx

- 立方体检测30-YOLO(v5至v11)、COCO、CreateML、Paligemma、TFRecord、VOC数据集合集.rar

- 施耐德资料 智能家居 EIBA ETS3安装软件.rar

- VID_20241224_175323.mp4

- 1004202304027刘政阳.zip

- 立方体检测6-YOLO(v5至v11)、COCO、TFRecord、VOC数据集合集.rar

- java基础代码,练手啦,兄弟们!

- 施耐德资料 KNX ETS4-1-5-Setup.rar

- 汽车站售票系统.mdf

- 笔、水杯检测16-YOLO(v7至v11)、COCO、CreateML、Paligemma、TFRecord、VOC数据集合集.rar

- 基于node的nodejs电影交流网站源代码(完整前后端+mysql+说明文档+LW).zip

- 基于node的nodejs学院会议纪要管理系统源代码(完整前后端+mysql+说明文档).zip

- 筛子检测23-YOLO(v5至v11)、CreateML、Paligemma、TFRecord数据集合集.rar

- 基于node的在线跑腿系统源代码(完整前后端+mysql+说明文档+LW).zip

- Java(Android开发):异常处理与调试全面解析