A股策略:科创板进行时,把握科技产业投资机会-0722-东兴证券-21页.pdf

需积分: 0 59 浏览量

更新于2023-07-24

收藏 2.09MB PDF 举报

【投资策略】科创板的设立是中国资本市场的重要改革,旨在支持科技创新型企业的发展。2019年7月22日,科创板正式开启,对于A股市场带来了新的投资机遇和挑战。市场普遍关注科创板对A股的分流效应和比价效应。

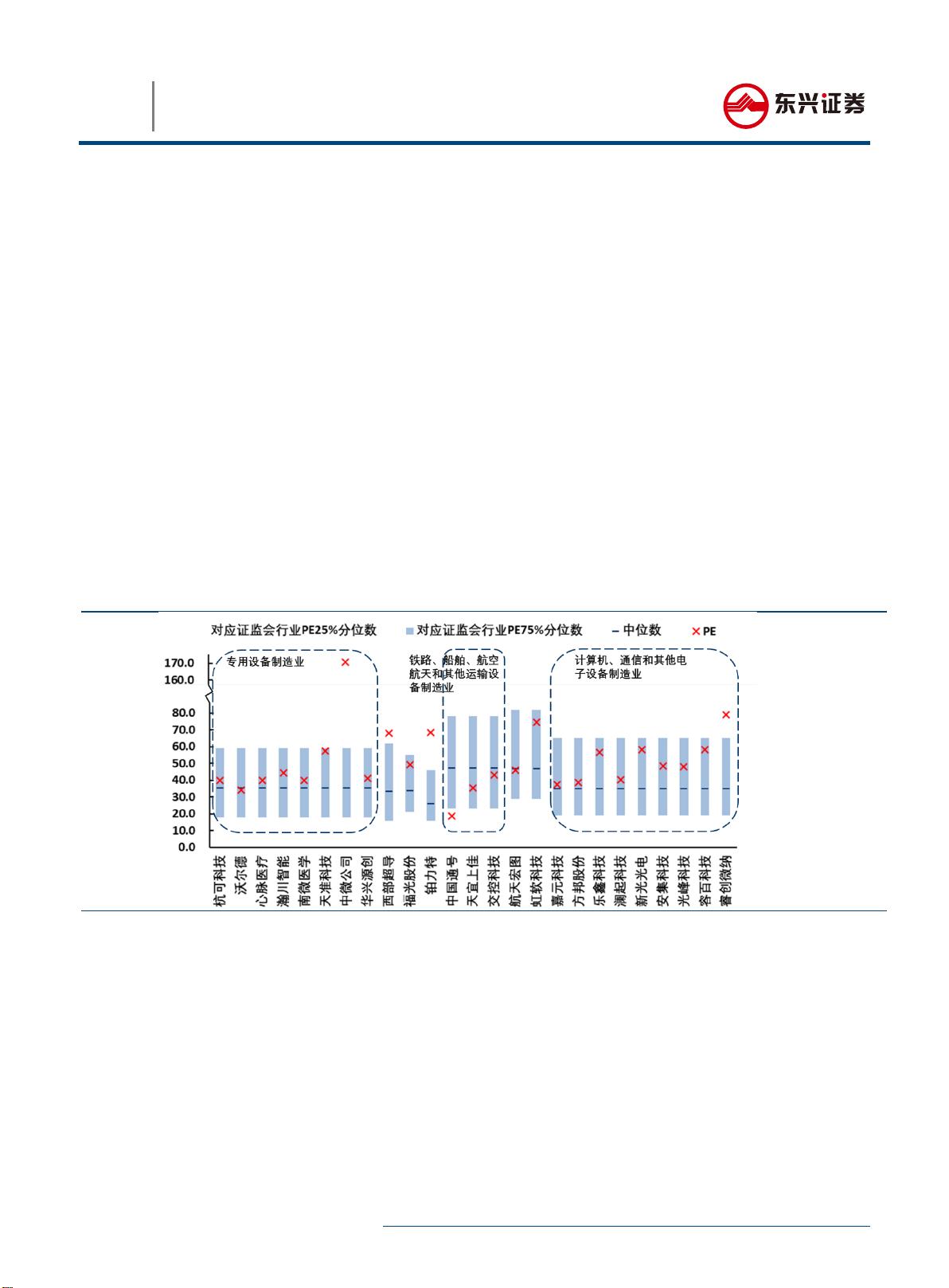

1. **比价效应**:科创板的推出提升了市场对科技产业的关注度,特别是对于与科创板相关的A股行业,如专用设备制造、计算机、通信和其他电子设备制造业等。由于科创板公司的估值相对合理,多数落在A股对应行业估值的25%-75%分位数之间,这可能会引发比价效应,使得A股同类科技行业的估值中枢有所提升。

2. **分流效应**:尽管有观点认为科创板的启动会分散A股的资金,但从历史经验看,例如中小板和创业板的开设,分流效应并不明显。相反,科创板可能会吸引新的流动性,增加市场整体的交易活跃度。首批科创板上市公司的规模有限,对A股的冲击可控。

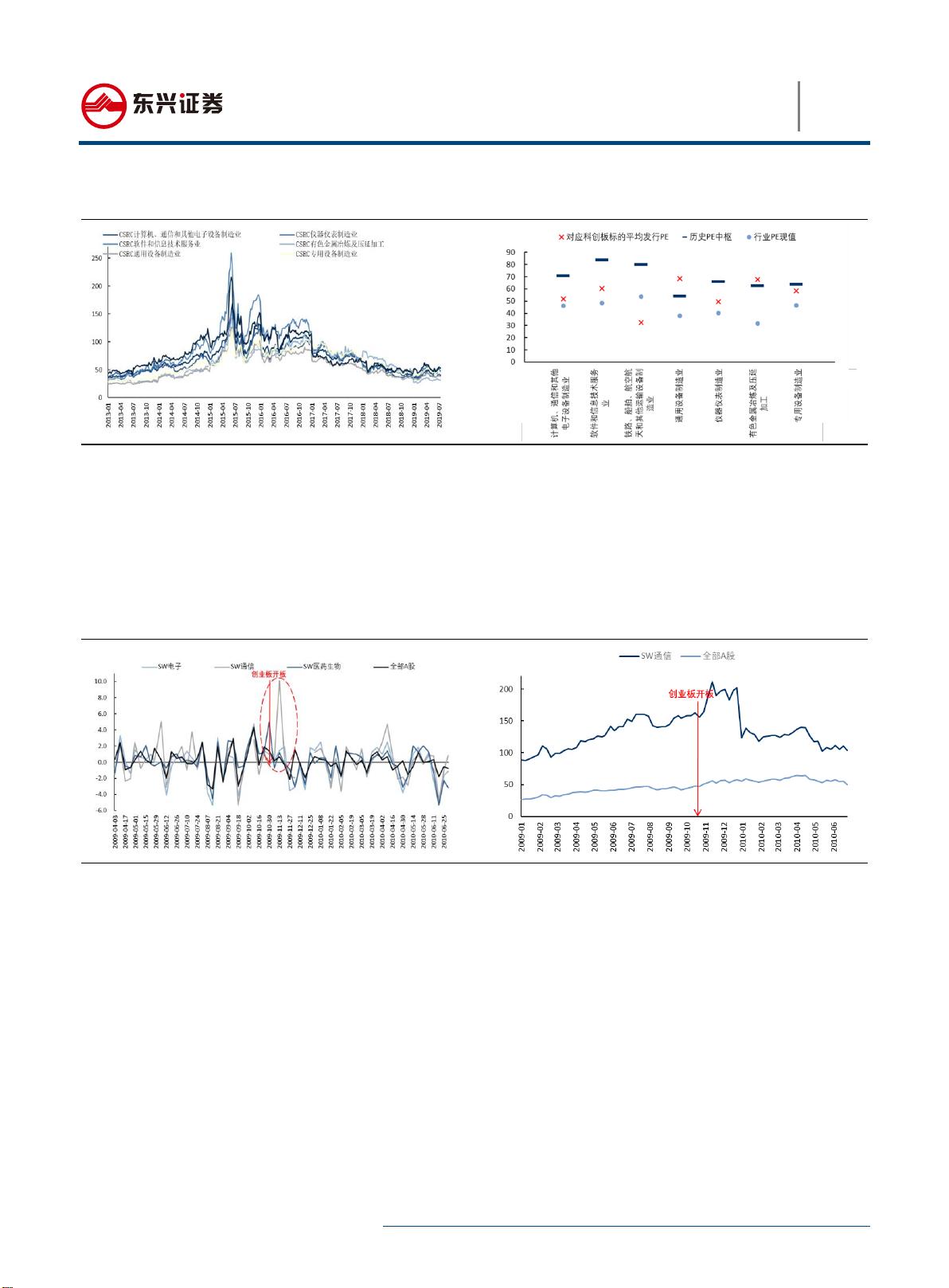

3. **历史经验复盘**:回顾中小板和创业板的开盘情况,投资者情绪的波动导致初期价格波动较大,但随后会快速分化,价值回归的时间窗口大约在3个月左右。科创板预计也会经历类似的过程,投机行为可能较以往更为缓和,但市场对企业基本面的判断将更加迅速。

4. **科技产业优势**:科创板的企业多集中在新一代信息技术产业,这是我国科技产业的优势领域,包括产业发展的时机、人口红利和政策支持。这些因素为信息科技产业提供了独特的发展机会。

5. **投资风险与策略**:科创板企业的高成长性和高风险并存,投资者应关注核心财务指标的边际变化来识别“真成长”企业。首批科创板企业的质地普遍较好,但随着更多不同来源的公司上市,风险测度将变得更加重要。在投资策略上,可以关注电子、通信、高端制造等行业,以及科创板影子股和承做券商的投资机会。

6. **宏观经济环境**:全球经济增长放缓,美联储降息预期,以及国内“六稳”政策的强调,可能为Q3市场带来流动性拐点,为交易窗口提供机会。科技股,特别是在科创板上市的相关产业,将受益于情绪催化和估值提升。

7. **风险提示**:宏观经济大幅下滑、行业政策剧变、技术进步不达预期等都可能对投资产生负面影响。

总结来说,科创板的设立为A股市场尤其是科技产业带来了投资机遇。投资者应当充分理解比价效应和分流效应,关注企业的成长性、财务健康状况,并结合宏观经济环境制定投资策略。同时,对潜在的风险保持警惕,以实现长期稳健的投资回报。

敬请参阅报告结尾处的免责声明 东方财智 兴盛之源

D

ONGXING SECURITIES

东

兴

策

略

东

兴

证

券

股

份

有

限

公

司

证

券

研

究

报

告

科创板进行时 把握科技产业投资机

会

2019 年 07 月 22 日

A 股 策略

深 度 报告

分析师

郑闵钢电话:010-66554031 邮箱:zhengmgdxs@hotmail.com

执业证书编号:S1480510120012

研究助理

王长龙电话:010-66554045 邮箱:wangcl@dxzq.net.cn

执业证书编号:S1480118040012

投资摘要:

目前来看,市场对科创板第一批企业上市交易对 A 股现有标的价格影响的讨论主要集中于两个方面,一是分流效应,二是

比价效应。我们认为,即使是短期内,科创板对于 A 股的分流作用也十分有限,更需要关注的,是由于科创板上市带动市

场风险偏好提升,比价效应为科创相关行业带来的估值提升机会。首批科创板上市公司估值相对合理,基本落在 A 股对应

行业目前估值 25%-75%分位数间。其中,专用设备制造、计算机、通信和其他电子设备制造业估值水平高于行业中值

。随

着科创板的开闸,在比价效应的引导下,市场风险偏好或将回暖,有望提升相关行业估值中枢。同时,我们预计科创板开闸

不会带来较强的分流效应,

主要在于科创板首批标的规模有限,且相较于分流,我们更有理由相信科创板开板会给市场带来

一定的流动性增量,这一想法从创业板开闸经验中可以得到印证。

复盘中小板和创业板开闸经验,我们发现,首发交易制度在改变,而市场也在不断学习中进步,因此预计科创板开闸后的“爆

炒”投机行为会更缓和,首发盘中涨跌幅的峰值会更小,首发后调整会更温和,但由情绪推动到价值回归的窗口期也会更

短,标的走势会迅速产生分化。

据我们推测,这段价值回归窗口可能在 3 个月左右。

无论是申报企业,还是第一批上市交易公司,科创板标的多集中于新一代信息技术产业

,这既是时代洪流中的顺势选择,也

是我国科技产业的相对优势所在。我国科技产业的相对优势主要是:产业起步与发达国家“时差”小、人口红利及政策推动。我

们认为信息科技产业拥有得天独厚的差异性发展机会。

科创板高成长与高风险并存,我们从纳斯达克科技股的价格变动中得到启发,认为核心财务指标的边际变化可以很好的拟

合股价走势,帮助我们挖掘“真成长”。从定性和定量的角度,我们从首批科创板上市标的申报材料中挖掘可量化的风险指

标,得到相对直观的测度结果。那些风险指标偏高,且边际改善迹象不显著的公司,需要警惕其风险指标继续恶化。

我们通过上市标准,主题分布、估值等维度对科创板 142 家申报企业进行了分析,认为由于首批科创板上市企业具有较强

的示范效应、在市值硬标准下企业普遍抱有求稳的心理及这批公司多由创业板改道而来等因素,首批科创板申报企业的质地

普遍较好。但后续,随着这一批“创业板种子企业”

标的陆续发行完毕,科创板潜在公司会更多地来源于新三板公司和创业科

技公司,他们将选择其他科创板上市标准陆续登场。后续标的在成长能力、营收水平及盈利能力等方面会逐渐加大分化,

质地间的差异会愈加显著,风险测度将越来越重要。

投资策略:目前,外围经济下行压力较大,美联储大概率会在近期降息,进一步为国内的货币政策释放了空间,加之十

月建

国 70 周年,“六稳”工作再次重提,预计 Q3 或将迎来阶段性流动性拐点,或将是一段十分珍贵的交易窗口。同时,消费龙

头估值提升空间逐渐压缩,而优质科技股的配置价值凸显,在这样的当口,科创板上市尤其可以催化情绪,比价效应有利于

电子、通信、高端制造等行业的估值提升,相关映射科创板影子股、承做券商也存在配置机会。科创板投资方面,建议关注

政策呵护下,成长性良好的新一代信息技术产业。当前中美贸易关系阶段性缓和,相关产业的市场风险也随之弱化。

风险提示:宏观经济大幅下行、行业政策出现重大变化、技术进步不及预期。

剩余20页未读,继续阅读

2023-07-29 上传

186 浏览量

2023-07-26 上传

186 浏览量

2023-07-23 上传

2022-03-11 上传

101 浏览量

142 浏览量

123 浏览量

2021-10-03 上传

198 浏览量

174 浏览量

2022-01-28 上传

167 浏览量

2017-11-07 上传

2021-09-29 上传

112 浏览量

资源评论

2301_76429513

- 粉丝: 15

- 资源: 6728