下半年休闲服务行业投资策略:Y散云开,文旅扬帆【26页】_文旅行业报告.pdf

需积分: 0 183 浏览量

2023-07-31

19:00:35

上传

评论

收藏 2.31MB PDF 举报

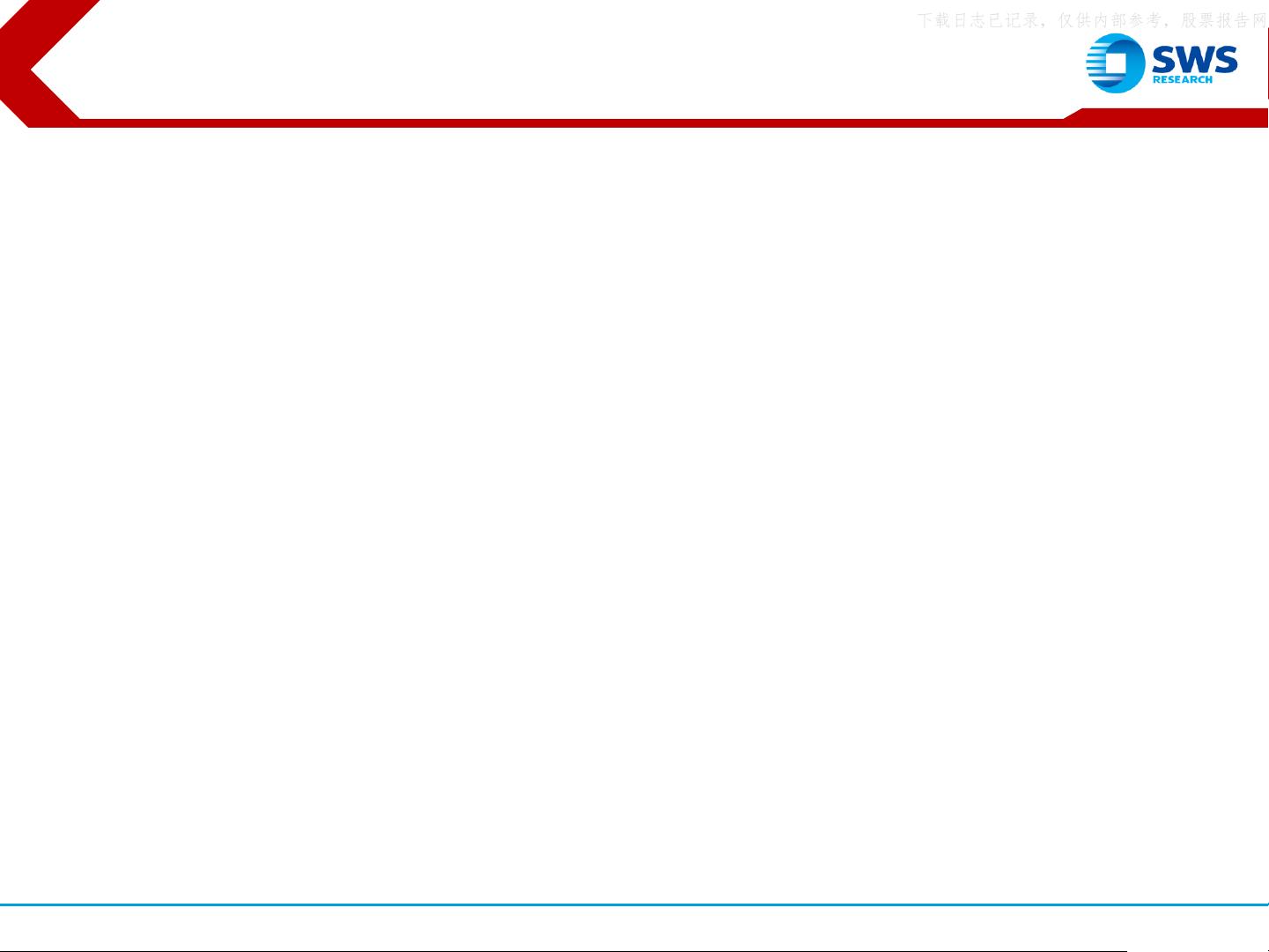

疫散云开,文旅扬帆

2022年下半年休闲服务行业投资策略

证券分析师:赵令伊 A0230518100003

研究支持:张玲玉 A0230120050001

联系人:张玲玉 A0230120050001

2022.06.30

下载日志已记录,仅供内部参考,股票报告网

剩余25页未读,继续阅读

资源评论