钢铁行业四季度趋势判断:废钢是钢价支撑核心要素,钢价偏空但难有大幅下跌空间-1016-中信证券-24页.pdf

需积分: 0 21 浏览量

更新于2023-07-27

收藏 1.04MB PDF 举报

2019年四季度钢铁行业趋势分析

2019年第四季度,钢铁行业的动态和前景预判呈现出一种复杂的局面。一方面,钢铁价格的波动性显示出市场供需关系的新特点,另一方面,政策调控的效应逐步减弱,钢价的走势正越来越明显地受到废钢消耗这一核心要素的影响。在这样的背景下,废钢的成本与供应状况成为市场关注的焦点,需求端的变化则成为决定钢价走向的关键因素。本报告综合分析了四季度钢铁行业的发展趋势,并据此给出了相应的投资策略。

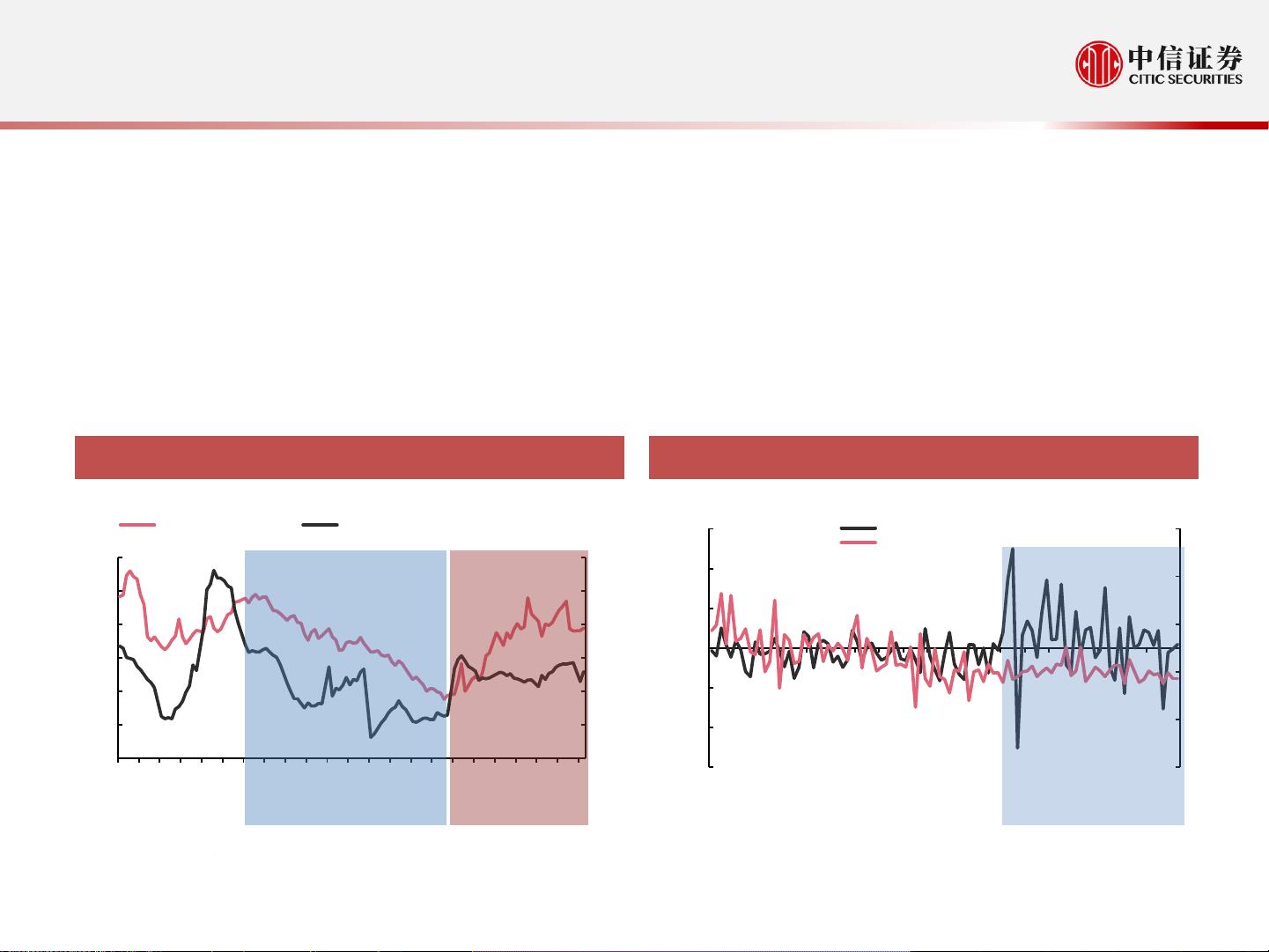

需求主导市场的态势在钢铁行业中愈发明显。过去,钢铁价格受到新增产能和政策调控的显著影响,但随着去产能和环保限产等政策的推进,市场供给受到了有效控制,钢价波动更多地反映在需求层面的变化上。特别是在房地产行业,这一钢铁需求的主要驱动力上,其周期性波动对钢价产生直接的影响。预计尽管地产需求将在长周期内见顶并逐步下降,短期内出现急剧下滑的可能性较低。然而,由于四季度行业步入传统淡季,同时库存基数较高,市场对钢铁的需求可能会减弱,进而给钢价带来下行压力。

废钢消耗成为钢铁供给边际变化的关键因素。自2019年以来,钢铁供给端的研究重心转移到废钢上来,废钢的供需关系直接影响钢铁生产成本和产量。特别是华东地区电炉的成本线,成为市场判断钢价底部的重要参考标准。如果废钢价格保持坚挺,那么预示着在第四季度钢价的下跌空间将受到限制,预计不会超过200元。

然而,在展望未来时,我们不能忽视潜在的风险因素。钢铁价格面临的主要风险在于房地产市场需求的快速下降,以及废钢供应和需求可能出现的疲软。这些风险因素有可能导致成本端的崩溃,从而进一步加剧钢价下行的压力。

在投资策略上,鉴于钢铁价格中长期呈现下跌趋势的可能性,报告建议投资者在短期内谨慎对待普钢类企业,并不作推荐。相反,应该关注不锈钢管行业的发展,特别是行业内的领先企业如久立特材等。这类企业可能在市场调整中表现出较强的抗风险能力和市场竞争力。

总结而言,2019年第四季度的钢铁行业趋势,将由需求主导,废钢的供需状况将直接影响钢价的支撑力度。尽管从整体趋势上看,市场偏向于空头,但废钢成本的支撑作用限制了钢价大幅下跌的空间。因此,投资者应密切关注房地产市场以及废钢市场的变化,以便制定出更加明智和有预见性的投资决策。

201 浏览量

2023-07-27 上传

2023-07-30 上传

101 浏览量

144 浏览量

2021-06-18 上传

169 浏览量

119 浏览量

201 浏览量

2021-07-09 上传

2021-07-09 上传

2023-07-30 上传

178 浏览量

124 浏览量

186 浏览量

2025-01-09 上传

197 浏览量

177 浏览量

资源评论

xox_761617

- 粉丝: 29

- 资源: 7802

最新资源

- 基于Java微服务框架的程序员面试先锋交流社区设计源码

- 基于C#实现的串口双向转发协议分析设计源码

- Comsol 6.2 NCA111三元锂离子电池21700 18650 电化学-热耦合模型 老化模型 容量衰减模型 参数已经设置好 自己更改参数即可进行使用学习 可进行多倍率充放电仿真

- 基于SSDT的SQL Server数据库变更控制设计源码

- 非奇异终端滑模控制车辆前轮转角,实现车辆路径跟踪控制 Carsim与Simulink联合仿真 速度90km h 非奇异终端滑模控制器 使用matlab function 函数编写 Carsim20

- 基于C++引擎的推箱子小游戏设计源码

- Docker node:16 镜像

- 基于SpringBoot和微信小程序的流浪动物领养管理平台设计源码

- 基于Vue.js语法和构建工具体系的mpvue小程序开发框架源码

- 滑动平均算法(代码十分完整) 1、平抑光伏功率、平抑风电功率,然后进行并网 2、消除噪音 空间域的平滑滤波一般采用简单平均法进行,就是求邻近像元点的平均亮度值 3、邻域的大小与平滑的效果直接相关

- 基于JavaScript和微信小程序的咕冬小说小程序设计源码

- 基于Autofac全自动功能的SunnyPaine.Autofac.Extension设计源码

- 卡尔曼滤波 (代码非常详细、非常齐全) 1、卡尔曼滤波的含义是现时刻的最佳估计为在前一时刻的最佳估计的基础上根据现时刻的观测值作线性修正 2、卡尔曼滤波在数学上是一种线性最小方差统计估算方法,它是

- BoostPFC闭环CRM开关电源模型Matlab BoostPFC模型,闭环控制,CRM临界导通模式,ZCS零电流关断 开关电源PFC,适合入门学习使用,带参考文献 仿真模型使用MATLAB 2

- 基于React框架的某医院门诊诊疗系统设计与实施Tsx源码

- 储能优化 模型预测控制MPC 微电网 优化调度 能量管理 MATLAB:基于模型预测算法的含储能微网双层能量管理模型 参考文献:A Two-layer Energy Management Syst